Навигация

Основні теорії грошей. Кредитна система

64592

знака

0

таблиц

0

изображений

План

Характеристика основних теорій грошей

Кредитна система. Характеристика складових елементів кредитної системи

Використана література

Характеристика основних теорій грошей

Теорія грошей виходить із структурної подвійності грошових відносин:

1) Гроші - найбільш поверхова оболочка економічних процесів (уніформа), тобто економічна ланка, яка виражає зовнішній атрибут економічних відносин;

2) Гроші - відносно самостійна ланка економічних відносин. Вони

3) мають власну логіку, власну структуру та власне інституційне забезпечення.

Гроші не обмежені національнім ринком, бо їх існування обумовлено інтерналізацією грошових відносин.

Слід розмежувати “Теорію грошей” - яка вивчає загальні принципи грошового існування, та “Теорію грошового обігу" - яка вивчає спеціалізовані закони та принципи обігу грошей.

Гроші формуються та функціонують на інституційних засадах: вони - атрибут держави, тільки держава здатна робити емісію, регулювати міжнародний грошовий обіг та його функціонування. Гроші регулюються грошово-кредитною політикою.

Теорія грошей носить нормативний характер. Її зміст є підсумком світового досвіду.

У XVI і XVII вв. представники меркантилізму, зокрема англійський економіст Т. Мен, проголосили справжнім багатством суспільства гроші. Для меркантилістів було характерно не тільки ототожнення багатства з грошима, але й ототожнення грошей зі шляхетними металами, у чому і полягає металістична теорія грошей. Відповідно до цієї теорії шляхетні метали є грошима за своєю природою.

Металісти приписували золоту і сріблу, як таким властивості грошей. Але в дійсності гроші - це не річ, не золото і срібло самі по собі, а виражені через річ виробничі відносини людей у товарному господарстві. Служити грошима - зовсім не притаманне золоту і сріблу від природи. Шляхетні метали стали грошима лише в умовах товарного господарства, сутність же грошей полягає не в їхній речовинній оболонці, не в тім, що вони - чи золото або срібло, а в їхній суспільній ролі загального еквівалента.

Металістична теорія звертає увагу тільки на ті функції, для виконання яких необхідні металеві гроші (функції міри вартості, скарбу і світових грошей), але ігнорує інші функції (засобу обертання і засобу платежу), що можуть виконуватися і знаками вартості. Один із прихильників металістичної теорії грошей, німецький економіст XIX в. Книс, оголосив поняття “паперові гроші" такою ж нісенітницею, як “паперові булки”. Але подібні твердження знаходяться у волаючому протиріччі з фактом існування паперових грошей.

Отже, суть металістичної теорії грошей полягає в тому, що вона:

1) ототожнює гроші зі шляхетними металами, не бачачи їх специфічної суспільної ролі і впадаючи у фетишизм, оскільки приписує золоту і сріблу, як таким, властивості грошей;

2) односторонньо розглядає тільки деякі функції грошей і ігнорує інші їх функції;

3) нездатна пояснити існування паперових грошей.

Основна ідея кількісної теорії грошей полягає в тому, що величина вартості грошей знаходиться в оберненій залежності від їхньої кількості, тобто чим більше грошей у обертанні, тим менша їхня вартість.

Родоначальниками кількісної теорії грошей були в XVIII в. у Франції - Монтеск'є, в Англії - Юм. На початку XIX в. Д. Рікардо намагався поєднати кількісну теорію грошей зі своєю теорією трудової вартості. У XX в. кількісна теорія грошей одержала широке поширення в політичній економії.

За Марксом, кількість грошей у обертанні залежить насамперед від кількості товарів, що обертаються. Якщо, наприклад, кількість проданих у країні товарів збільшиться вдвічі, то за інших рівних умов для обслуговування товарообігу буде потрібна вдвічі більша кількість грошей, ніж раніше.

Важливий вплив на кількість грошей у обертанні має рівень товарних цін. Фізичний обсяг товарообігу (кількість проданих товарів у натуральних одиницях - тоннах, метрах і т.д.) може не змінитися, але якщо ціни всіх товарів підвищаться вдвічі, то для обслуговування товарообігу буде потрібно вдвічі більша кількість грошей.

Обидва ці фактори - кількість проданих товарів і рівень товарних цін - можна виразити одним поняттям “сума товарних цін”; вона являє собою “суму добутків кількості кожного товару на його ціну”.

Третім фактором, що визначає кількість грошей у обертанні, є швидкість обертання грошей, що вимірюється числом оборотів грошової одиниці за відомий період часу. У зв`язку з тим, що ті самі гроші протягом року неодноразово переходять із рук у руки, обслуговуючи продаж багатьох товарів, кількість грошей у обертанні менша, ніж сума товарних цін.

Подібно до того, як у їдальні, в якій щодня обідає 500 студентів, зовсім не потрібно мати 500 ложок, оскільки за день та сама ложка обслужить багато студентів, країні зовсім не потрібно мати грошей на таку суму, що дорівнювала б сумі цін проданих товарів. Якщо сума цін товарів, проданих у країні за рік, складає 100 млрд грн., а кожна гривня робить у рік 10 оборотів, то для обігу знадобиться тільки 10 млрд грн.

У 40-х рр. економісти, поєднавши номіналістичну теорію грошей з кількісною, створили теорію “регульованої валюти”. Найвидатнішим представником останньої став англійський економіст Дж.М. Кейнс. Він стверджував, що металеві гроші - “варварський пережиток”, тому що паперові гроші не тільки не гірше, але значно краще металевих. Перевагу паперових грошей Кейнс вбачав у тім, що кількість їх у обертанні може регулюватися державою.

За Кейнсом, через регулювання кількості грошей у обертанні держава може регулювати рівень товарних цін, рівень заробітної плати і всю економіку. Паперові гроші вважаються ним “регульованою валютою”, а в збільшенні їхньої кількості він бачить ключ до збільшення попиту на товари, до скорочення безробіття і виходу з кризи.

Сучасна ринкова економіка є грошовою економікою, оскільки майже всі економічні операції проводяться з участю грошей як засобу обміну. Використання грошей відокремлює акт купівлі товару від акту продажу і таким чином спрощує обмін, знижує витрати обігу товарів.

У сучасній економічній теорії гроші визначаються з функціональної точки зору.

Грошима називається:

загальновизнаний засіб платежу, який без будь-яких обмежень приймається в обмін на товари і послуги, а також при сплаті боргових зобов'язань;

сукупність фінансових активів, які використовуються для проведення розрахунків при здійсненні різноманітних операцій.

Сучасні платіжні засоби випускаються центральним (емісійним) та комерційними (депозитними) банками і представлені двома видами грошей: символічними та кредитними.

1. Символічні, або декретивні гроші - засоби обміну, що являють собою певні форми боргових зобов'язань держави і не мають власної невід'ємної цінності (готівкові гроші). Вартість таких грошей перевищує витрати на їхнє виробництво та цінність при альтернативному використанні (наприклад, як товару) і визначається їхньою здатністю обмінюватися на товари та послуги як зараз, так і в майбутньому. Монопольне право емісії готівкових грошей законодавчо закріплене за державою (центральним банком), тому символічні гроші є державними грошима. Використання символічних грошей підпорядковане певним вимогам: необхідне суспільне визнання таких грошей; державна правова гарантія обігу символічних грошей; здатність держави підтримувати відносну стабільність купівельної спроможності символічних грошей. Купівельна спроможність грошей - це кількість товарів та послуг, які можна придбати за грошову одиницю.

2. Кредитні, або депозитні гроші - засоби обміну, які являють собою боргові зобов'язання депозитних інститутів (безготівкові гроші). Як і символічні гроші, вони не мають внутрішньої вартості. Вартість депозитних грошей визначається їхньою купівельною спроможністю. Кредитні гроші є приватними грошима - їхню основу складають трансакційні депозити комерційних банків. Депозити - це грошові кошти, вкладені в комерційні банки у готівковій чи безготівковій формі для зберігання на певних умовах. Будь-який депозит є борговим зобов'язанням банку, яке він має сплатити за вимогою вкладника. Трансакційні (чекові) депозити є засобами обміну, оскільки кошти з цих депозитів вкладники мають право без попередження банку переказати іншим особам у вигляді платежів за придбані товари і послуги. Такі платежі здійснюються за допомогою чеків або аналогічних розрахункових інструментів.

В економіці гроші виконують певні функції, а саме:

засобу обігу - як засіб обігу гроші є посередником при обміні товарів та послуг;

рахункової одиниці - засобу кількісного виміру та порівняння відносних вартостей товарів на ринку;

засобу збереження вартості - засобу накопичення купівельної спроможності, яка може бути використана на купівлю товарів у майбутньому;

засобу платежу - засобу відкладених платежів, які повинні здійснитися у майбутньому, при сплаті боргових зобов'язань, і величина яких встановлюється в грошовій формі Сучасні структурні елементи грошової маси виступають у вигляді кредитних грошей, вони є борговим зобов’язанням держави та комерційних банків. Так, паперові та металеві гроші є борговим зобов’язанням держави, а чекові та інші види вкладів - борговим зобов’язанням банків і ощадних закладів. Номінальна вартість сучасних грошей не відповідає їхній реальній вартості. В країнах з розвинутою фінансово-кредитною системою зникла відповідність між національною грошовою одиницею та її золотим вмістом, тобто, золотий запас країни не є безпосереднім забезпеченням національного грошового обігу.

В сучасних умовах основними чинниками, що підтверджують вартість грошової одиниці, є:

прийнятність, тобто, кожен з нас використовує гроші у разі обміну та приймає їх до обміну за результати праці, товари або послуги, оскільки впевнений, що в будь-який час він зможе обміняти їх на необхідні реальні блага;

гроші виступають законним засобом платежу, тобто, наша впевненість у прийнятності паперових грошей обґрунтовується тим, що держава законодавчо об’явила готівкові гроші законним платіжним засобом, тобто, вони є декретивними грошима;

відносна рідкість, тобто на ринку вартість грошей визначається співвідношенням попиту та пропозиції, причому за постійного попиту вартість або купівельна спроможність грошової одиниці буде визначатися пропозицією грошей. За влучним висловом голландського філософа Б. Спінози, якість грошей знаходиться в їх кількості. Держава здійснює контроль за кількістю грошей в обігу, підтримуючи їхню купівельну спроможність і підтверджуючи відносну рідкість.

Державний діяч і фінансист Англії ХVI ст. Грешем сформулював положення: “гірші гроші витісняють з обігу кращі”. Даний закон Грешема діє в біметалевій грошовій системі, в якій роль грошей виконують два метали - золото і срібло, а банкноти, що перебувають в обігу, розмінюються на обидва метали. При використанні двох металів, як грошей виникає трудність встановлення вартісного відношення між золотом і сріблом. Внаслідок того, що законодавчо закріплене співвідношення між двома валютами з часом уже не відповідає ринковому співвідношенню золота і срібла, недооцінені за законом монети починають залишати сферу обігу і осідати у вигляді скарбу.

Білонні монети - гроші з малою внутрішньою вартістю. Це неповноцінні розмінні монети, номінальна вартість яких перевищує вартість вміщеного в них металу та витрат на їх виготовлення. До них належать паперові гроші та монети, що виготовлені з неблагородних металів.

Грошова маса (Money stock MS) - сума готівкових грошей (C) плюс депозити (D):

MS = С + D.

Грошова пропозиція (Money suply Мs) - містить в собі готівку поза банківською системою (С) і чекові депозити (D), тобто Мs = С + D. Фактично - це агрегат М1, де готівкові гроші означають зобов’язання центрального банку, а чекові депозити - зобов’язання комерційних банків.

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назву грошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Під ліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається трансакційними витратами, тобто тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, одні фінансові активи можна обміняти на інші. Чим більшими є трансакційні витрати обміну активу на гроші, тим нижчим буде рівень ліквідності даного активу. У відповідності з рівнем їхньої ліквідності, фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошові агрегати - це особливе поєднання ліквідних фінансових активів, які є альтернативними вимірниками обсягу та структури грошової маси. Склад і кількість застосовуваних агрегатів визначається насамперед особливостями фінансової системи і різниться залежно від країни.

Найпоширеніша класифікація грошових агрегатів використовується у США, де використовують такі агрегати як М1, М2, М3, L, D. Інші високоліквідні фінансові активи утворюють квазігроші. Вони не функціонують безпосередньо як засоби платежу і є предметом певних обмежень з боку банків на їх обмін за вимогою вкладників і на строк платежу. Але квазігроші можуть швидко і без ризику значних фінансових втрат перетворюватися в готівкові гроші або трансакційні депозити. Вони є складовою частиною грошових агрегатів М2 і М3.

Структура і розміщення грошової маси залежить від таких факторів, як розвинутість фінансової системи країни, схильність населення до поточного споживання і заощадження доходів в інститутах фінансової системи, структура депозитів і ліквідних активів фінансового ринку, рівень прибутковості та оподаткування ліквідних фінансових інструментів, рівень життя та ступінь багатства населення тощо. Тому в перехідних економіках структура грошової маси значно відрізняється від її структури в розвинутих країнах.

Згідно з класифікацією, що використовується в Україні, грошові агрегати визначаються таким чином:

Агрегат М1:

1) гроші поза банками (С);

2) кошти на розрахункових і поточних рахунках (D).

Агрегат М2 = М1 +.:

1) строкові депозити;

2) кошти на рахунках капітальних вкладень підприємств та організацій;

3) кошти Держстраху;

4) валютні заощадження.

Агрегат М3 = М2 + кошти клієнтів за трастовими операціями банків.

Незалежно від їхньої структури, грошові аґреґати різняться між собою ступенем ліквідності, швидкістю обігу, функціональною роллю в економіці, участю в інфляції.

Виходячи із специфічної природи грошей (золотих, паперових, кредитних), діють чітко визначені закони грошового обігу.

В умовах обігу золота а також паперових і кредитних грошей при їх вільному обміні на золото кількість грошей, необхідних для виконання ними функцій засобу обігу і засобу платежу, визначається за такою формулою:

Г= (? ЦТ - К + П - ВП) / 0,

де Г - кількість грошей, необхідних для обігу;

? ЦТ - сума цін товарів, що знаходяться в обігу;

К - сума цін товарів, що продані в кредит;

П - платежі, яким наступив термін уплати;

ВП - взаємопогашуючі платежі;

0 - число обертів грошової одиниці.

Надлишково випущені в обіг гроші залишаються в скарбах. При паперово-грошовому обігу варто випускати в обіг стільки, скільки вони заміщають золотих, базуючись на дії об’єктивного економічного закону паперових грошей, інакше виникає переповнення каналів обертання паперовими грішми, які знецінюються. Більшість економістів Заходу користуються рівнянням обміну І. Фішера:

М? V=P? Q,

де М - грошова маса; V - швидкість обертання грошей; Р - рівень товарних цін; Q - кількість товарів.

Це рівняння виражає кількісні залежності між сумою товарних цін і грошовою масою, що обертається. Контроль за грошовою масою необхідний з метою впливу на ціни, виробництво, зайнятість.

Кредитна система. Характеристика складових елементів кредитної системи

Кредитна система - це, по-перше, сукупність кредитно-розрахункових відносин, форм і методів кредитування; по-друге, сукупність кредитно-фінансових інститутів.

Кредит - це складова обороту грошей, що виражає економічні відносини, які виникають між кредитором і позичальником з приводу одержання останнім позики в грошовій чи товарній формі на умовах повернення, терміновості та платності. Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останніми позики, а й під час розміщення ними заощаджень у вигляді внесків на поточних і депозитних рахунках.

Комерційний кредит має товарну форму і надається одним суб'єктом господарювання (підприємством) іншому у вигляді продажу товарів з відстрочкою платежу. Комерційний кредит оформляється векселем. Векселі поділяються на прості та переказні. Простий вексель - це вексельне зобов'язання, що надається позичальником на ім'я кредитора, яке містить у собі зазначення місця і часу видання боргового зобов'язання, суми останнього, місця і часу платежу. Переказний вексель, або тратта, являє собою письмовий наказ однієї особи (кредитора) іншій (позичальнику) про сплату певної суми третій особі або пред'явнику. Особа, що надає переказний вексель, іменується трассантом; особа, яка зобов'язана здійснити платіж, трассатом, а особа, якій передається право на одержання грошей, ремітентом. Об'єктом переказного векселя є товарний капітал.

кредитна система грошова одиниця

Мета комерційного кредиту - прискорити реалізацію товарів. Відсоток за комерційним кредитом, який входить в суму векселя, нижчий, ніж по банківському кредиту. Розмір комерційного кредиту обмежений величиною вільних капіталів, що знаходяться у підприємців.

Банківський кредит надається володарями грошових коштів, позичальникам у вигляді грошових позик. Об'єкт банківського кредиту - грошовий капітал. Позичальником може бути підприємець, держава, сектор домогосподарства. Кредитор - це володар (користувач) грошових коштів, насамперед банк.

Банківський кредит виходить за межі комерційного, оскільки він не обмежений напрямом, терміном та сумами кредитних угод. Сфера використання банківського кредиту ширша: комерційний кредит обслуговує тільки обмін товарів, а банківський - нагромадження капіталу, перетворюючи в капітал частину грошових доходів і заощаджень населення.

Банківський кредит виступає, з одного боку, як позика капіталу, якщо позичальник використовує його для збільшення обсягу функціонуючого капіталу, а з другого - як позику грошей - платіжних засобів, необхідних для погашення боргових зобов'язань.

Банківський і комерційний кредити тісно пов'язані між собою. Це зумовлено тим, що основою кредитної системи є комерційний кредит, що виявляється в наданні комерційними банками облікового і акцептного кредитів, які пов'язані з обігом векселів. Комерційний кредит обслуговує рух товарів зі сфери виробництва у сферу споживання - виробничого та особистого, оскільки кредитуються не лише підприємства, а й споживачі.

З розвитком кредитної системи банківський кредит розвивається швидкими темпами (порівняно з комерційним), в ньому відбуваються суттєві зміни. Головна з них - зосередження зростаючої частки позикового капіталу у великих банках і використання значної частки національних кредитних ресурсів провідними компаніями.

Банківські позики класифікуються залежно від:

економічної сфери застосування внутрішні та міжнародні;

структури банківської системи - кредити центрального банку і кредити комерційних банків;

сфери використання - виробничі та споживчі;

строку (терміну) користування: короткострокові - до одного року, середньострокові - до 3 років та довгострокові понад 3 роки.

Існують також інші критерії класифікації банківських кредитів, що визначаються їх забезпеченістю, ступенем ризику, методами надання та характером погашення.

Споживчий кредит надається приватним особам. Його об'єктом, як правило, є товари довгострокового користування (меблі, автомобілі, холодильники, телевізори тощо), різноманітні послуги. Споживчий кредит виступає у формі комерційного (продаж товарів з відкладенням виплати через роздрібні магазини) і банківського (надання позик кредитними установами на споживчі цілі). Різновидом споживчого кредиту є довгострокові (на дуже довгий термін) позики приватним особам на купівлю або будівництво житла держави акумулюються і перетворюються в позиковий капітал, який за плату надається в користування. Через кредитний механізм позиковий капітал перерозподіляється на основі повернення між галузями, переходячи в ті сфери, які забезпечують одержання більшого прибутку або яким надається перевага відповідно до національних програм розвитку економіки.

По-друге, регулювання економіки також здійснюється проведенням відповідної кредитної політики на державному рівні. Держава змінює обсяг і динаміку кредитів з метою впливу на господарські процеси, бере участь у процесі руху позикового капіталу від джерел до сфер застосування, регулює доступ позичальників на ринок позикових капіталів, полегшуючи або ускладнюючи отримання позик. Через диференціацію відсоткових ставок по кредиту, надання урядових гарантій чи пільг стимулює першочергове кредитування тих підприємств та галузей, діяльність яких відповідає політиці національного економічного розвитку. Цій меті служить також державний кредит. Отже, кредит виступає як інструмент регулювання економіки.

Кредит розв'язує суперечність між тимчасово вільними грошовими коштами в одних юридичних та фізичних осіб і потребою в грошових коштах у інших. Кредит сприяє економії витрат обігу, оскільки частково замінює готівкові гроші кредитними (векселями, банкнотами, чеками, а також через розвиток безготівкових розрахунків та прискорення обігу грошей).

Кредит сприяє концентрації та централізації капіталу, стимулює створення нових підприємств (у вигляді акціонерних товариств), а також об'єднань підприємств.

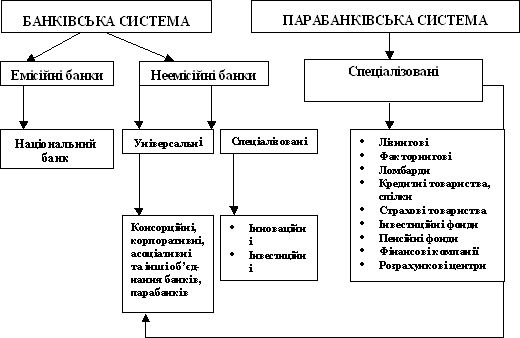

Складовою частиною кредитної системи є банківська система як сукупність різноманітних видів банків та банківських інститутів у їх взаємозв'язку. В країнах з ринковою економікою функціонує банківська система двох рівнів. На першому, вищому рівні знаходиться центральний банк (або система банків, що виконують функції центрального банку), на другому, нижчому рівні - комерційні та спеціалізовані банки (іпотечні, інноваційні) та інші небанківські кредитно-фінансові інститути, що функціонують у різних сферах діяльності. Функції центрального банку;

регулювання грошового обороту через емісію банкнот і кредитування банків нижчого рівня (головна функція);

банківський нагляд, регулювання діяльності комерційних банків економічними методами (через дотримання комерційними банками економічних нормативів, встановлення резервів і визначення ставки рефінансування);

визначення та проведення монетарної та валютної політики держави;

забезпечення ефективності функціонування системи розрахунків у державі.

Так, в США на першому рівні знаходиться центральний банк, до якого належать 12 регіональних федеральних резервних (емісійних) банків. Керує федеральною резервною системою рада із числа керуючих регіональних резервних банків. Рада є державним органом, що наділений повноваженням контролю за діяльністю всіх федеральних резервних банків і приймає всі основні рішення, що стосуються надання з їх боку кредитів комерційним банкам, проведення операцій з цінними паперами, визначає інші умови, що впливають на діяльність комерційних банків. Останні безпосередньо кредитують корпорації та населення. На другому рівні знаходяться 12000 комерційних банків.

В Україні роль центрального банку виконує Національний банк. Він має функціонувати досить автономно від уряду. Його головне завдання - забезпечення стійкості національної валюти, її купівельної спроможності. В цьому відношенні функції Національного банку навіть вище державних, оскільки дії держави відображають, як правило, інтереси окремих галузей, підприємств і соціальних груп. Центральний банк відстоює загальнонародні інтереси і повинен проводити незалежну політику.

Згідно з Законом України про Національний банк створюється Національна рада з питань грошовокредитної політики у складі представників парламенту, президента, уряду, НБУ та комерційних банків. Цьому органу надані консультативні та спостережні функції при розробці та проведенні кредитно-грошової політики НБУ. Законодавче закріплюються права та обов'язки головного банку країни. Національний банк України підзвітний Парламенту, що включає призначення Голови НБУ, щорічний звіт та аудиторський висновок про діяльність НБУ, а також інформування Парламенту про стан грошово-кредитного ринку двічі на рік. Будь-яке інше втручання в будь-якій формі органів законодавчої, державної, виконавчої влади та місцевого самоврядування або їх посадових осіб у виконання функцій та повноважень Банку України забороняється. Такі норми взаємовідносин центрального банку та вищого законодавчого органу в основному відповідають практиці розвинутих Європейських країн.

Комерційні банки - це приватні та державні банки, які працюють на комерційних засадах і здійснюють універсальні операції з кредитування промислових, торговельних та інших підприємств головним чином за рахунок тих грошових капіталів, які вони одержують у вигляді вкладів.

Спеціалізовані банки здійснюють окремі види кредитування. Так, зовнішньоторгові банки спеціалізуються на кредитуванні експорту та імпорту товарів, іпотечні банки на наданні довгострокових позик під заставу нерухомого майна (землі, будівель). Ощадні банки залучають дрібні заощадження і доходи, які без допомоги кредитної системи не можуть функціонувати як капітал.

Інвестиційні банки здійснюють операції на ринку цінних паперів (фондовому ринку), одержуючи при цьому доход. Інвестиційним банкам забороняється приймати кошти на депозити. Вони залучають капітал, як правило, шляхом продажу власних акцій або за рахунок кредиту комерційних банків. Свій капітал вони використовують для довгострокового кредитування різних галузей.

Важливою складовою кредитної системи є різні небанківські кредитно-фінансові інституції.

Фінансові, інвестиційні компанії та інвестиційні фонди розміщують свої зобов'язання (акції) серед юридичних осіб та дрібних держателів і використовують одержані кошти для купівлі цінних паперів різних галузей економіки. Завдяки значній диверсифікації (вкладення коштів у різні підприємства) досягається певне розпорошення активів, знижується небезпека втрати заощаджень в разі банкрутства фірм, в акції яких вкладений капітал.

Страхові компанії здійснюють специфічну форму залучення коштів - продаж, страхових полісів. Одержані доходи, вони вкладають насамперед в облігації та акції інших компаній, державні цінні папери. Вони також надають довгострокові кредити підприємствам і державі.

Наявність у кредитній системі різноманітних кредитно-фінансових інститутів розширює фінансові можливості індивідуальних клієнтів та дрібних фірм. Власник навіть невеликої фірми отримує широкий вибір джерел кредитування та вкладання вільних коштів.

Банківські системи в країнах з розвинутою ринковою економікою мають свої особливості. Так, в США діє закон 1956 р. про банківські холдингові компанії, який, зокрема, забороняє доступ юридичним особам, що займаються комерційною і виробничою діяльністю, до банківської справи. І навпаки, американські банки згідно з законом Гласа Стегала від 1933 р. мають чітке функціональне розмежування на комерційні банки, компетенція яких обмежується наданням кредитів і залученням коштів на депозити, і інвестиційні банки, що мають право здійснювати операції з цінними паперами. Комерційні банки згідно з законом позбавлені можливості володіти нефінансовими компаніями, вони не можуть бути повноцінними учасниками ринку цінних паперів. Аналогічно у Великобританії має місце законодавче розмежування функцій комерційних та інвестиційних банків. Банки задовольняють потреби головним чином в короткостроковому кредиті і не грають значної ролі в довгостроковому фінансуванні.

У країнах Європи та в Японії банки не мають суворих обмежень у виборі вкладень (портфель банку) та контролі над діяльністю корпорацій. Характерним в цьому відношенні є банківська система Німеччини, де функціонують 4000 банків двох типів: універсальні, спеціалізовані та 49 000 банківських установ.

В Україні законодавче не визначена "модель" комерційного банку. Як свідчить практика, комерційні банки в Україні є універсальними. Універсальний банк має тісні зв'язки з підприємствами, виконує нетрадиційні банківські операції (на відміну від "консервативної моделі"). Це відповідає домінуючій в останні 10-20 років тенденції до універсалізації банківських операцій.

Банківські операції - це головний зміст діяльності банків. Розрізняють такі групи банківських операцій:

1. Пасивні операції, за допомогою яких банки формують власні, залучені (депозити та вклади) та емісійні кошти для проведення в подальшому активних операцій. Власні кошти формуються за рахунок відрахувань з поточного прибутку, нерозподіленого прибут-ку або розміщення акцій (у випадку, коли банк за своєю організаційно-правовою формою є акціонерним товариством). В пасивних операціях центрального банку переважає емісія кредитних грошей (випуск банкнот), інвестиційних банків, випуск і розміщення цінних паперів. Отже, банки забезпечують концентрацію тимчасово вільних коштів і їх перерозподіл у ті сфери діяльності, де відчувається нестача грошових коштів.

2. Активи - операції, за допомогою яких банк розміщує власні та залучені кошти. Це насамперед кредити та банківські інвестиції (вклади коштів в цінні папери).

3. Розрахунково-касові операції. Для зберігання грошових коштів і здійснення розрахунків банки відкривають підприємствам розрахункові, поточні та інші рахунки (залежно від характеру їх діяльності і джерел фінансування). Банк є посередником у платежах. За дорученням підприємців банки ведуть розрахунки між постачальниками і тими, хто купує продукцію.

4. Банківські послуги - це вид діяльності комерційних банків, спрямований на залучення юридичних і фізичних осіб як постійних клієнтів. До них належать такі послуги:

посередницькі - посередництво в одержанні клієнтом кредиту, посередництво в операціях з цінними паперами, валютою, майном;

довірчі (трастові) - діяльність банку з управління майном, переданим клієнтом банку за дорученням. Довірене управління майном за своєю специфікою споріднене з банківською діяльністю і пов'язане з виконанням робіт з обліку операцій, збереженню цінностей, розміщення коштів, фінансового аналізу тощо.

Довіреною особою банків є в основному приватні особи, а також фірми, благодійні організації, різні фонди (наприклад, пенсійний). Банки надають трастові послуги як приватним особам (розпорядження спадщиною, управління персональними трастами, опікунство із забезпеченням збереження майна, агентські функції), так і фірмам (розпорядження активами, агентські операції, ліквідація підприємств); по зберіганню цінностей.

Комерційні банки проводять консультування клієнтів у галузі економічного (фінансового) аналізу та бухгалтерського обліку, випуску та розміщення цінних паперів, аналізу інвестиційних проектів тощо. Консультаційні послуги, як правило, пов'язані з іншими операціями: кредитними, лізинговими, обслуговуванням платіжного обігу.

Перші дві групи банківських операцій найпоширеніші і на них припадає найбільша частка банківського прибутку. В країнах з розвинутою економікою в останні роки значно зріс обсяг банківських послуг. Вони стають другим за величиною джерелом банківського доходу.

Зараз відбувається інтенсивний процес формування банківської системи в Україні. Паралельно з реформуванням економіки відбувається становлення принципово нової банківської системи. В Україні, за прикладом економічно розвинених країн, формується двохрівнева банківська система: Національний банк України на першому рівні та комерційні банки на другому.

На початок 1996 р. в Україні налічувалось 218 комерційних банків.

Створюються спеціалізовані комерційні банки. Так, з метою сприяння ринковим реформам в аграрній сфері в Україні створено Земельний банк.

Серед провідних комерційних банків можна виділити АК Укрінбанк, ВА-банк (обидва - Київ), Приватбанк (Дніпропетровськ), Норд-Банк (Одеса), Західноукраїнський комерційний банк (Львів) тощо. Набирає сили процес централізації банківського капіталу через злиття і поглинання одних банківських структур іншими.

Крім того, створюються перші банки за участю іноземного капіталу. Так, Перший український міжнародний банк має статутний фонд в розмірі 5 млн дол. США, в якому 20 відсотків належить голландському, а 30 відсотків американському капіталу; Київський інвестиційний банк, що має статутний фонд в 12 млн дол. США. Частка іноземних учасників - 51 відсоток, у тому числі ЄББР - 35, українських - 49 відсотків.

Особливості функціонування банківської системи в Україні такі:

1. Особливе місце в банківській системі займають перетворені в комерційні колишні державні банки, діяльність яких штучно підтримується державою (АКБ "Україна", Промінвестбанк, Укрсоцбанк, Ощадбанк та Ексімбанк).

Так, Промінвестбанк має найбільший статутний фонд серед комерційних банків країни. На кінець першого кварталу 1995 р. власні кошти банку становили 1/3 власних коштів усіх банків країни. Фізичним особам належало 88 відсотків акцій банку. Банк налічував 25 регіональних управлінь і 227 відділень, обслуговував 125000 юридичних осіб - клієнтів, з яких 78 відсотків відносилося до недержавної форми власності.

АКБ "Україна" за кількістю акціонерів є найбільшим акціонерним товариством. У 1994 р. його внесено до "BANKERS ALMANAC" - Реєстру банків світу, фізичним особам належало акцій на суму, що становило 68,5 відсотка статутного фонду банку.

При цьому Промінвестбанк, Агробанк "Україна" та Укрсоцбанк контролювали 87 відсотків банківського ринку.

Похожие работы

... то же время экономическая политика государства не может быть успешной без согласования ее основных элементов – денежно-кредитной и финансовой политики. Поэтому в долгосрочном плане политика центрального банка определяется приоритетами макроэкономического курса правительства. На втором уровне банковской системы находятся коммерческие банки, которые обслуживают экономических субъектов, осуществляя ...

... ільненню інфляційних процесів, але посилило розвиток кризових явищ в економіці, стимулювало зростання безробіття в цих країнах. 2 КРЕДИТНА СИСТЕМА УКРАЇНИ. ФУНКЦІЇ ТА ОПЕРАЦІЇ ЦЕНТРАЛЬНОГО БАНКУ 2.1 Кредитна система України Кредитна система — це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних ...

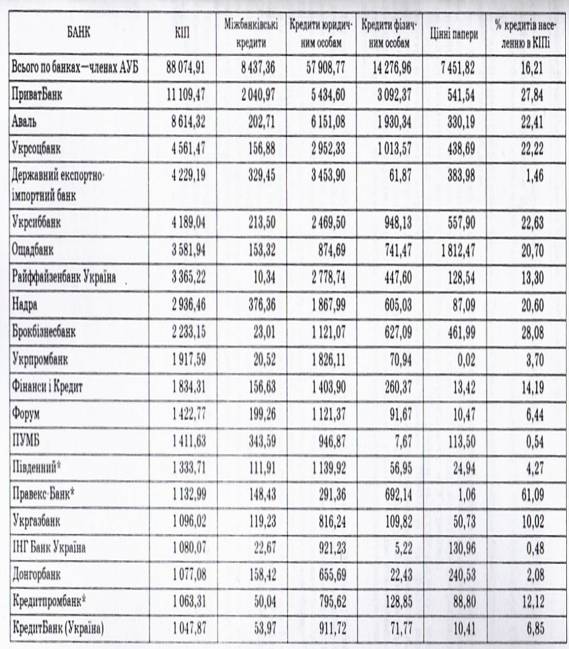

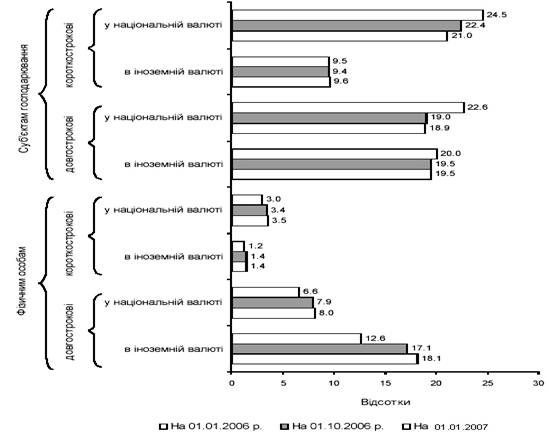

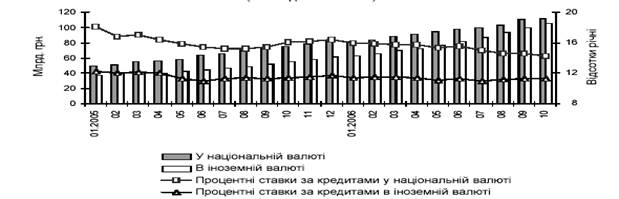

... них є незначними, і єдине, що стримує іноземні банки, - це ризики та малий досвід роботи з вітчизняними позичальниками, тобто проблеми що мають тимчасовий характер [4, c.29-31]. 2.2.Оцінка сучасного стану та специфіка функціонування кредитної системи України. Розглянемо динаміку вимог банків за кредитами наданими фізичним особам та в економіку України станом на 01.01.2007р. Вимоги банків ...

... за офіційним курсом), можуть бути обмежені перекази валюти за кордон і її вивіз. Застосовувані державою методи та обсяги валютних обмежень безпосередньо пов'язані з конвертованістю валюти. 43. Класична теорія макроекономічної стабілізації Сутність стабілізації економіки. Кінцевою метою економічної трансформації перехідного суспільства в Україні є створення умов для переходу до більш ...

0 комментариев