Навигация

Снижение курса валют колебалось от 12% - 30,5%

104654

знака

1

таблица

2

изображения

6. Снижение курса валют колебалось от 12% - 30,5%.

Обесценение валют вызвало удорожание импорта и дополнительный рост цен.

США использовали принципы Бреттон-вудской системы (статус доллара как резервной валюты, фиксированные паритеты и курсы валют, конверсия доллара в золото, заниженная официальная цена золота) для усиления своих позиций в мире. Страны Западной Европы и Японии были заинтересованы в заниженном курсе своих валют в целях поощрения экспорта и восстановления разрушенной экономики. В связи с этим Бреттонвудская система в течение четверти века способствовала росту мировой торговли и производства. Однако послевоенная валютная система не обеспечила равные права всем ее участникам и позволила США влиять на валютную политику стран Западной Европы, Японии и других членов МВФ. Неравноправный валютный механизм способствовал укреплению позиций в США в мире в ущерб другим странам и международному сотрудничеству. Противоречия Бреттон-вудской системы постепенно расшатывали ее.

Экономические, энергетический, сырьевой кризисы дестабилизировали Бреттон-вудскую систему в 60-х годах. Изменение соотношения сил на мировой арене подорвало ее структурные принципы. С конца 60-х годов постепенно ослабло экономическое, финансово-валютное, технологическое превосходство США над конкурентами. Западная Европа и Япония, укрепив свои валютно-экономический потенциалы, стали теснить американского партнера.

Доллар постепенно утрачивает монопольное положение в валютных отношениях. Марка ФРГ. швейцарский франк, другие западноевропейские валюты и японская иена соперничают с ним на валютных рынках, используются как международное платежное и резервное средство. Если доля доллара в официальных валютных резервах постепенно снижалась (с 84,5 до 73,1% в 1973-1980 гг.), то соответственно повышалась доля марки ФРГ (с 6,7 до 14%), японской иены (с 0 до 3.7%), швейцарского франка (с 1,4 до 4,1%). Исчезла экономическая и валютная зависимость стран Западной Европы от США, характерная для первых послевоенных лет. С формированием трех центров партнерства и соперничества возник новый центр валютной силы в виде ЕЭС, соперничающего с США и Японией.

Поскольку США использовали доллар для покрытия дефицита платежного баланса, это привело к огромному увеличению их краткосрочной внешней задолженности в виде долларовых накоплений иностранных банков. «Долларовый голод» сменился «долларовым пресыщением». Избыток долларов в виде лавины «горячих» денег периодически обрушивался то на одну, то на другую страну, вызывая валютные потрясения и бегство от доллара.

С конца 60-х годов наступил кризис Бреттон-вудской валютной системы. Ее структурные принципы, установленные в 1944 г.. перестали соответствовать условиям производства, мировой торговли и изменившемуся соотношению сил в мире. Сущность кризиса Бреттон-вудской системы заключается в противоречии между интернациональным характером МЭО и использованием для их осуществления национальных валют, подверженных обесценению.

Причины кризиса Бреттон-вудской валютной системы можно представить в виде цепочки взаимообусловленных факторов:

1. Неустойчивость и противоречия экономики. Начало валютного кризиса в 1967 г. совпало с замедлением экономического роста. Мировой циклический кризис охватил экономику Запада в 1969-1970, 1974-1975, 1979-1983 гг.

2. Усиление инфляции отрицательно влияло на мировые цены и конкурентоспособность фирм. поощряло спекулятивные перемещения «горячих» денег. Различные темпы инфляции в разных странах оказывали влияние на динамику курса валют, а снижение покупательной способности денег создавало условия для «курсовых перекосов».

3. Нестабильность платежных балансов. Хронический дефицит балансов одних стран (особенно Великобритании, США) и активное сальдо других (ФРГ, Японии) усиливали резкие колебания курсов валют соответственно вниз и вверх.

4. Несоответствие принципов Бреттон-вудской системы изменившемуся соотношению сил на мировой арене. Валютная система, основанная на международном использовании подверженных обесценению национальных валют - доллара и отчасти фунта стерлингов, пришла в противоречие с интернационализацией мирового хозяйства. Это противоречие Бреттон-вудской системы усиливалось по мере ослабления экономических позиций США и Великобритании, которые погашали дефицит своих платежных балансов национальными валютами, злоупотребляя их статусом резервных валют. В итоге была подорвана устойчивость резервных валют.

Право владельцев долларовых авуаров обменивать их на золото пришло в противоречие с возможностью США выполнять это обязательство. Их внешняя краткосрочная задолженность увеличилась в 8.5 раза за 1949-1971 гг.. а официальные золотые резервы сократились в 2,4 раза. Следствием американской политики «дефицита без слез» явился подрыв доверия к доллару. Заниженная в интересах США официальная цена золота, служившая базой золотых и валютных паритетов, стала резко отклоняться от рыночной цены. Межгосударственное регулирование ее оказалось бессильным. В итоге искусственные золотые паритеты утратили смысл. Это противоречие усугублялось упорным отказом США до 1971 г. девальвировать свою валюту. Режим фиксированных паритетов и курсов валют усугубил «курсовые перекосы». В соответствии с Бреттон-вудским соглашением центральные банки были вынуждены осуществлять валютную интервенцию с использованием доллара даже в ущерб национальным интересам. Тем самым США переложили на другие страны заботу о поддержании курса доллара, что обостряло межгосударственные противоречия.

Поскольку Устав МВФ допускал лишь разовые девальвации и ревальвации, то в ожидании их усиливались движение «горячих» денег, спекулятивная игра на понижение курса слабых валют и на повышение курса сильных валют. Межгосударственное валютное регулирование через МВФ оказалось почти безрезультатным. Его кредиты были недостаточны для покрытия даже временного дефицита платежных балансов и поддержки валют. [10, 101]

Принцип американоцентризма, на котором была основана Бреттонвудская система, перестал соответствовать новой расстановке сил с возникновением трех мировых центров: США - Западная Европа - Япония. Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия и противоречило интересам развивающихся стран.

5. Активизация рынка евродолларов. Поскольку США покрывают дефицит своего платежного баланса национальной валютой, часть долларов перемещается в иностранные банки, способствуя развитию рынка евродолларов. Этот колоссальный рынок долларов «без родины» (750 млрд. долл., или 80% объема еврорынка, в 1981 г. против 2 млрд. долл. в 1960 г.) сыграл двоякую роль в развитии кризиса Бреттон-вудской системы. Вначале он поддерживал позиции американской валюты, поглощая избыток долларов, но в 70-х годах евродолларовые операции, ускоряя стихийное движение «горячих» денег между странами, обострили валютный кризис.

6. Дезорганизующая роль транснациональных корпораций (ТНК) в валютной сфере: ТНК располагают гигантскими краткосрочными активами в разных валютах, которые более чем вдвое превышают валютные резервы центральных банков, ускользают от национального контроля и в погоне за прибылями участвуют в валютной спекуляции, придавая ей грандиозный размах. Кроме общих существовали специфические причины, присущие отдельным этапам развития кризиса Бреттон-вудской системы.

Проявления кризиса Бреттон-вудской валютной системы принимали следующие формы:

- «валютная лихорадка» - перемещение «горячих» денег, массовая продажа неустойчивых валют в ожидании их девальвации и скупка валют - кандидатов на ревальвацию;

- «золотая лихорадка» - бегство от нестабильных валют к золоту и периодическое повышение его цены;

- паника на фондовых биржах и падение курсов ценных бумаг в ожидании изменения курса валют;

- обострение проблемы международной валютной ликвидности, особенно ее качества;

- массовые девальвации и ревальвации валют (официальные и неофициальные);

- активная валютная интервенция центральных банков, в том числе коллективная;

- резкие колебания официальных золото-валютных резервов;

- использование иностранных кредитов и заимствований в МВФ для поддержки валют;

- нарушение структурных принципов Бреттон-вудской системы;

- активизация национального и межгосударственного валютного регулирования;

- усиление двух тенденций в международных экономических и валютных отношениях - сотрудничества и противоречий, которые периодически перерастают в торговую и валютную войны.

Валютный кризис развивался волнообразно, поражая то одну, то другую страну в разное время и с разной силой. Кризис Бреттон-вудской системы достиг кульминационного пункта весной и летом 1971 г., когда в его эпицентре оказалась главная резервная валюта. Кризис доллара совпал с длительной депрессией в США после экономического кризиса 1969-1970 гг. Под влиянием инфляции покупательная способность доллара упала на 2/3 в середине 1971 г. по сравнению с 1934 г.. когда был установлен его золотой паритет. Совокупный дефицит платежного баланса по текущим операциям США составил 71,7 млрд. долл. за 1949-1971 гг. Краткосрочная внешняя задолженность страны увеличилась с 7,6 млрд. долл. в 1949 г. до 64,3 млрд. в 1971 г., превысив в 6,3 раза официальный золотой запас, который сократился за этот период с 24,6 млрд. до 10,2 млрд. долл.

Кризис американской валюты выразился в массовой продаже ее за золото и устойчивые валюты, падении курса. Бесконтрольно кочующие евродоллары наводнили валютные рынки Западной Европы и Японии.

Центральные банки этих стран были вынуждены скупать их для поддержания курсов своих валют в установленных МВФ пределах. Кризис доллара вызвал политическую форму выступлений стран (особенно Франции) против привилегии США. которые покрывали дефицит платежного баланса национальной валютой. Франция обменяла в казначействе США 3.5 млрд. долл. на золото в 1967-1969 гг. С конца 60-х годов конверсия доллара в золото стала фикцией: в 1970 1. 50 млрд. долларовых авуаров противостояли лишь 11 млрд. долл. официальных золотых резервов. [6, 122]

США приняли ряд мер по спасению Бреттон-вудской системы в 60-х годах.

1. Привлечение валютных ресурсов из других стран. Долларовые балансы были частично трансформированы в прямые кредиты. Были заключены соглашения об операциях «своп» (2,3 млрд. долл. - в 1965 г.. 11.3 млрд. долл. - в 1970 г.) между Федеральным резервным банком Нью-Йорка и рядом иностранных центральных банков.

2. Коллективная защита доллара. Под давлением США центральные банки большинства стран воздерживались от обмена своих долларовых резервов в золото в американском казначействе. МВФ вложил часть своих золотых запасов в доллары вопреки Уставу. Ведущие центральные банки создали золотой пул (1962 г.) для поддержки цены золота, а после его распада с 17 марта 1968 г. ввели двойной рынок золота.

3. Удвоение капитала МВФ (до 28 млрд. долл.) и генеральное соглашение 10 стран-членов Фонда и Швейцарии о займах Фонду (6 млрд. долл.). выпуск СДР в 1970 г. в целях покрытия дефицита платежных балансов.

США упорно сопротивлялись проведению назревшей девальвации доллара и настаивали на ревальвации валют своих торговых партнеров. В мае 1971 г. была осуществлена ревальвация швейцарского франка и австрийского шиллинга, введен плавающий курс валют ФРГ. Нидерландов, что привело к фактическому обесценению доллара на 6-8%. Скрытая девальвация устраивала США. так как она не отражалась столь губительно на престиже резервной валюты, как официальная. Чтобы сломить сопротивление торговых соперников. США перешли к политике протекционизма. 15 августа 1971 г. были объявлены чрезвычайные меры по спасению доллара: прекращен размен долларов на золото для иностранных центральных банков («золотое эмбарго»), введена дополнительная 10%-ная импортная пошлина. США встали на путь торговой и валютной войны. Наплыв долларов в страны Западной Европы и Японию вызвал массовый переход к плавающим валютным курсам и тем самым спекулятивную атаку их окрепших валют на доллар. Франция ввела двойной валютный рынок по примеру Бельгии, где он функционировал с 1952 г. Страны Западной Европы стали открыто выступать против привилегированного положения доллара в мировой валютной системе.

Поиски выхода из валютного кризиса завершились компромиссным Вашингтонским соглашением «группы десяти». Была достигнута договоренность по следующим пунктам: 1) девальвация доллара на 7,89% и повышение официальной цены золота на 8,57% (с 35 до 38 долл. за унцию); 2) ревальвация ряда валют; 3) расширение пределов колебаний валютных курсов с ±1 до ±2,25% от их паритетов и установление центральных курсов вместо валютных паритетов; 4) отмена 10%-ной таможенной пошлины в США. Но США не взяли обязательства восстановить конвертируемость доллара в золото и участвовать в валютной интервенции. Тем самым они сохранили привилегированный статус доллара, ныне материально не подкрепленный.

Закон о девальвации доллара был подписан президентом Р. Никсоном 3 апреля и утвержден конгрессом 26 апреля 1972 г. Повышение цены золота было узаконено после регистрации нового паритета доллара в МВФ и уведомления стран-членов 8 мая 1972 г. Девальвация доллара вызвала цепную реакцию: на конец 1971 г. 96 из 118 стран - членов МВФ установили новый курс валют к доллару, причем курс 50 валют был в различной степени повышен.

Вашингтонское соглашение временно сгладило противоречия, но не уничтожило их. Летом 1972 г. введен плавающий курс фунта стерлингов, что означало его фактическую девальвацию на 6-8%. Это осложнило отношения Великобритании с ЕЭС поскольку она нарушила соглашение стран «Общего рынка» о сужении пределов колебаний курсов валют до ±1,125%. Великобритания была вынуждена компенсировать ущерб владельцам стерлинговых авуаров и ввести долларовую, а с апреля 1974 г. - многовалютную оговорку в качестве гарантии сохранения их стоимости. Были усилены валютные ограничения, чтобы сдержать бегство капиталов за границу. Фунт стерлингов утратил статус резервной валюты.

В феврале - марте 1973 г. валютный кризис вновь обрушился на доллар. Толчком явилась неустойчивость итальянской лиры, что привело к введению в Италии двойного валютного рынка (с 22 января 1973 г. по 22 марта 1974 г.) по примеру Бельгии и Франции. «Золотая лихорадка» и повышение рыночной цены золота вновь обнажили слабость доллара. Однако в отличие от 1971 г. США не удалось добиться ревальвации валют стран Западной Европы и Японии. 12 февраля 1973 г. была проведена повторная девальвация доллара на 10% и повышена официальная цена золота на 11,1 % (с 38 до 42,22 долл. за унцию). Массовая продажа долларов привела к временному закрытию ведущих валютных рынков.

Новый консенсус - переход к плавающим валютным курсам с марта 1973 г. - выправил «курсовые перекосы» и снял напряжение на валютных рынках.

Шесть стран «Общего рынка» отменили внешние пределы согласованных колебаний курсов своих валют к доллару и другим валютам. Открепление «европейской валютной змеи» от доллара привело к возникновению своеобразной валютной зоны во главе с маркой ФРГ. Это свидетельствовало о формировании западноевропейской зоны валютной стабильности в противовес нестабильному доллару, что ускорило распад Бреттон-вудской системы.

Повышение цен на нефть в конце 1973 г. привело к увеличению дефицита платежных балансов по текущим операциям промышленно развитых стран. Резко упал курс валют стран Западной Европы и Японии. Произошло временное повышение курса доллара, так как США были лучше обеспечены энергоресурсами, чем их конкуренты, и проявилось, хотя и не сразу, положительное влияние двух его девальваций на платежный баланс страны. Валютный кризис переплелся с мировым экономическим кризисом в 1974-1975 гг., что усилило колебание курсовых соотношений. Курс доллара падал на протяжении 70-х годов, за исключением кратковременных периодов его повышения. Покрывая национальной валютой дефицит текущих операций платежного баланса, США способствовали накачиванию в международный оборот долларов. В результате другие страны стали «кредиторами поневоле» по отношению к США. В XIX в. подобный валютно-финансовый метод применяла Англия, пользуясь привилегированным положением фунта стерлингов в международных валютных отношениях.[12, 120]

Валютный кризис, дезорганизуя экономику, затрудняя внешнюю торговлю, усиливая нестабильность валют, порождает тяжелые социально-экономические последствия. Это проявляется в увеличении безработицы, замораживании заработной платы, росте дороговизны. Ревальвация сопровождается уменьшением занятости в экспортных отраслях, а девальвация, удорожая импорт, способствует росту цен в стране. Программы валютной стабилизации сводятся в конечном счете к жесткой экономии за счет трудящихся и ориентации производства на экспорт. Центробежной тенденции, отражающей межгосударственные разногласия, противостоит тенденция к валютному сотрудничеству.

Кризис Бреттон-вудской валютной системы породил обилие проектов валютной реформы. Соглашение стран – членов МВФ в Кингстоне (январь 1976 г.) было названо – Ямайское соглашение. Это соглашение, известное под образным названием “коктейль из ямайского рома”, определило контуры новой международной валютной системы.

Основой этой системы являются плавающие обменные курсы и многовалютный стандарт. Переход к гибким обменным курсам предполагал достижение трех основных целей:

1. выравнивание темпов инфляции в различных странах;

2. уравновешивание платежных балансов;

3. расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Новизна и особенность Ямайской валютной системы состояли в следующем: введен стандарт СДР или специальные права заимствования (“special drawing rights”), то есть “это международный резервный актив, эмиссия которого осуществляется МВФ и распределяется между странами-членами пропорционально их квотам в МВФ. СДР не имеют материально-вещественной формы существования и фигурируют лишь в виде бухгалтерской записи на счетах центральных банков, а также на специальном счете МВФ”. [13, 205] СДР был введен вместо золото-девизного стандарта. Отменена официальная валютная цена золота, а также заявлено о недопустимости установления государственного или межгосударственного контроля над мировыми рынками золота с целью искусственного замораживания его цены. Одновременно были приняты и решения, касающиеся использования золота, которое находилось в распоряжении МВФ. Одну шестую часть золотого запаса (а это составляло 25 млн. тройский унций, или 777,6 т.) МВФ возвратил старым членам в обмен на их национальные валюты по существовавшей до Ямайского соглашения официальной цене (35 ед. СДР за одну унцию) пропорционально их квотам в капитале Фонда. Такое же количество золота было продано в течение четырех лет, начиная с июня 1976 года по май 1980, на свободном рынке путем регулярно проводившихся открытых аукционов.[13, 220]

Таким образом, центральные банки получили возможность свободно покупать золото на частном рынке по складывающимся там ценам и совершать сделки в золоте между собой на базе его рыночной стоимости. Так же было упразднено существовавшее до того времени обязательство стран-участниц МВФ делать взнос в капитал Фонда в золоте. Было ликвидировано право МВФ требовать от стран-участниц золото в счет их взносов в капитал Фонда или при осуществлении каких-либо операций с этими странами.

Одним из основных принципов Ямайской валютной системы была юридически завершенная демонетаризация золота. Была отменена официальная цена на золото, были отменены золотые паритеты, прекращен размен долларов на золото.

Ямайское соглашение окончательно упразднило золотые паритеты национальных валют, равно как и единицы СДР. Поэтому оно рассматривалось на Западе как официальная демонетизация золота, лишение его всяких денежных функций в сфере международного оборота. Было положено начало фактического вытеснению желтого металла из системы международных валютных отношений.

Интернационализация системы международных ликвидных активов, формирование коллективной валютной единицы призваны оказывать стабилизирующее воздействие на мировую экономику, смягчать последствия нарушений равновесия платежных балансов, служить своего рода заслоном на пути перенесения возмущений, вызываемых такого рода нарушениями, на внутреннюю экономику страны.

В соответствии с этим положением устава МВФ, относящиеся к механизму СДР, были внесены определенные изменения.

· Привязка стоимости СДР к золоту прекращает свое существование.

· Странам-участницам предоставляется возможность вступать по взаимному согласию в сделки друг с другом с использованием СДР без предварительного принятия Фондом какого-либо общего или специального решения по данному вопросу.

· МВФ может разрешать странам-участницам производить между собой операции по использованию СДР. В мае 1979 года директорат МВФ принял резолюцию, предоставившую странам-участницам право осуществлять различные операции, такие как, погашение любого договорного обязательства без перевода валюты, в которой произведена сделка, предоставление кредитом в СДР, использование их в качестве залога при получении займов и т.п.

· Право владеть средствами в СДР может быть предоставлено международным валютно-финансовым организациям, специализированными учреждениями ООН и т.д.

· СДР заменяют золото и национальные валюты при осуществлении платежей странами-членами Фонду и Фондом странам-членам, и их возможное использование в операциях сделках, производимых в рамках общего департамента МВФ, должно быть расширено.

Но, итоги функционирования СДР свидетельствуют о том, что они оказались далеки от мировых денег. Более того, возникли проблемы эмиссии и распределения, обеспечения, метода определения курса и сферы использования СДР. Вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством.

Введение плавающих вместо фиксированных валютных курсов в большинстве стран в марте 1973 года не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями “горячих денег”, с валютной спекуляцией.

Ямайская валютная реформа не обеспечила валютной стабилизации. Кредитные возможности МВФ, несмотря на увеличение кредитов, остались скромными по сравнению с огромными международно-финансовыми потоками и дефицитом платежных балансов.

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает опыт функционирования зоны стабильных валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам устойчиво развиваться, невзирая на проблемы, возникающие в мировой валютной системе.

Таким образом, с развитием международной торговли в XIX в. большинство стран ввели “золотой стандарт”, т. е. с этого времени курс и стоимость их валют стали определяться количественным содержанием золота. Валютные ведомства, государственные банки, были обязаны обменивать бумажные деньги на соответствующее количество золота. С другой стороны, эти ведомства регулярно закупали золото на международном рынке.

С течением времени, в результате кризисов денежных систем официальный (но не везде реальный) отказ от исполнения золотом двух функций денег - меры стоимости и средства обращения - привел к выводу золота из-под контроля денежных властей. Усилилось влияние рыночных сил. Либерализация золотого рынка в мире продолжается.

2. Анализ развития и состояния рынка золота на современном этапе 2.1 Особенности развития рынка золота

Официальный (но не везде реальный) отказ от исполнения золотом двух функций денег - меры стоимости и средства обращения - привел к выводу золота из-под контроля денежных властей. Таким образом, усилилось влияние рыночных сил. Либерализация золотого рынка в мире продолжается. Свободная купля - продажа, а особенно перемещение золота через границу, разрешены далеко не во всех странах (включая Россию). Даже свободные золотые рынки подвержены подробной, не сравнимой с другими товарами, регламентации. По мере увеличения свободы рынка ярче проявляется не самая приятная сторона рыночного ценообразования - сильные колебания цены.

На всех современных рынках, как финансовых, так и товарных, постоянно растет виртуальная часть - производные инструменты: фьючерсы, опционы и т.д. Эти детища экономического прогресса, призванные повысить ликвидность базового актива и хеджировать риски, превратились в огромную самостоятельную область извлечения прибыли. Оборот рынка реального золота с центрами в Лондоне и Цюрихе составляет всего 1 - 2% от оборота рынка «бумажного» золота с центрами в Чикаго и Нью-Йорке

Поскольку доход здесь извлекается из разницы цен на базовый актив в разное время, то для его максимизации выгодно сильно раскачивать цену. Чем более развита виртуальная часть рынка, тем более он спекулятивен. В повышении цены золота в 1980 году до 850 долларов за унцию была очень велика роль чикагских спекулянтов, у многих из которых подошел срок исполнения форвардных контрактов. На последнем понижении цены золота был зафиксирован рекордный оборот рынка. Наблюдались большие объемы продаж золота крупными операторами с последующим приобретением по более выгодной цене.

Одной из важнейших причин снижения мировой цены на золото явился опережающий рост его предложения по сравнению с увеличением спроса . Ювелирная промышленность , на которую приходится около 90 % спроса на жёлтый металл , не могла поглотить возросшие объёмы производства .В деловых кругах западного мира идёт пересмотр прежних взглядов на золото как на эффективное средство страхования от инфляции , падения курсов национальных валют.

Ещё одной особенностью современного развития мирового рынка золота стал сезонный характер в движении цен на металл . Он проявляется в том ,что эти цены достигают самого высокого в течение года уровня в середине зимы, тогда как в середине лета происходит падение цен. Например на февраль приходится Новый год в Китае, который становится одним из ведущих потребителей золота в мире

Заявление Швейцарии о возможной продаже (в случае одобрения изменения закона на всенародном референдуме) после 2000 года в течение десяти лет 1400 тонн из золотого запаса сказалось на ценах так, как будто сделка уже началась

Поэтому не очень крупные продажи золота из резервов некоторых центральных банков, состоявшиеся в последнее время, рассматривались не сточки зрения физического объема, а как сигнал о формировании определенной тенденции. Если экстраполировать эту тенденцию до конца, то продажа всех официальных запасов выбросит на рынок 31 тысячу тонн золота (четверть всего имеющегося в наличии, 12 - летний объем добычи). Цена поползла вниз не из-за реальной продажи, а только лишь из-за того, что наметилась тенденция .

Сообщение ЦБ Бельгии о том , что в течение нескольких последних месяцев он продал из своих резервов 299 т золота на сумму 2,8 млрд. долл. США нанесло новый тяжёлый удар по котировкам золота . Сначала они «рухнули» сразу на 5 $ , опустившись до 287$ за тройск. унцию. Эксперты предрекали , что они вполне могут откатиться и к самой низкой за последние 18,5 года отметке -281,3 $ , зафиксированной в декабре 2006 года после крупной распродажи золота ЦБ Австралии .

При таком положении перспективы золотодобывающих корпораций выглядят мрачновато. Уже сейчас половина золотых рудников мира оказалась нерентабельной .Крупные концерны, и особенно те ,что хеджировали фьючерсные контракты , ещё как-то держатся .Но канадская компания «Barrick Gold» в союзе с ‘Swiss bank Co.’ Собираются поддержать мировые цены на золото с помощью проекта «монета третьего тысячелетия». Юбилейная монета предположительно в одну тройскую унцию весом , стоимость которой будет тесно привязана к рыночной , по расчётам экспертов «Barrick Gold» , сможет абсорбировать до одной тысячи тонн «излишков золота». Сейчас общий мировой запас золота составляет 120 тыс. тонн , по рыночной цене это 1 триллион 200 тысяч долларов.

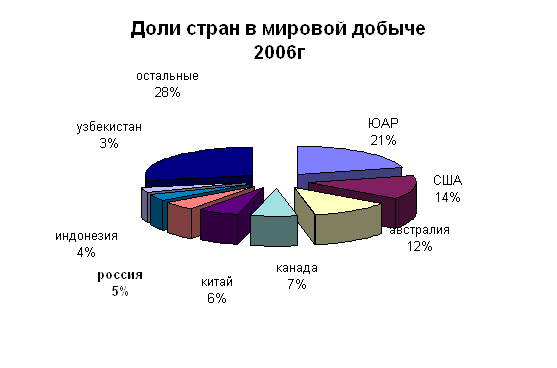

В структуре мировой добычи постепенно сокращается доля ведущих стран и увеличивается доля развивающихся .Сейчас в мире идёт активная разведка целых неосвоенных районов .За последние пять лет расходы на разведку месторождений золота выросли в Африке в пять раз , в Латинской Америке - в четыре раза .Дешевая рабочая сила , благоприятный налоговый режим в этих странах , где правительства очень заинтересованы в экономическом развитии . По данным аналитиков Business Week , если в США себестоимость добычи доходит до 240 долларов , в ЮАР -до 300 долларов , то во многих новых районах она составляет всего 100 долларов .Подобная тенденция к снижению среднемировой себестоимости не могла не оказать своего влияния на цену.[19]

Для рынка, зависящего от информации, хуже всего - неопределенность. Из осторожности игроки рассчитывают на худший вариант, даже если вероятность его осуществления невелика. Поэтому нынешняя цена учитывает вариант обвального роста предложения и сокращения спроса из-за продажи большой части официальных золотых запасов и сопровождающей ее на волне паники продажи частных тезаврационных запасов. Если уж центральные банки решатся реализовывать золото из своих авуаров, то им необходимо сначала договориться и составить совместный план - график продаж на десятилетия вперед, чтобы попусту не волновать рынок.

Поэтому и особое, преувеличенное значение придают вопросу о доле золота в резервах ЕЦБ - будет ли она составлять 30%, как в среднем по европейским странам, всего 5 - 10% или вообще станет нулевой. Заявления главных европейских банкиров о том, что ЕЦБ много золота не нужно, но что какая-то доля обязательно будет, остановили обвальное падение цены, но обратный рост все равно не начнется до окончательного решения вопроса в апреле - мае 2006 года.

Если проанализировать положение в 2006 году этих факторов , то в 2006 нового рекордного уровня достигло хеджирование слитков продуцентами , хотя этот показатель частично компенсировался снижением опционного хеджирования Центральными Банками .В таблице представлены показатели , характеризующие рынок золота 2004-2006.

Табл 1 Характеристика мирового рынка золота 2004-2006 года

| 2004 | 2005 | 2006 | |

| предложение | |||

| добыча | 3634 | 3477 | 4025 |

| продажи гос. секторами | 182 | 239 | 393 |

| вторичное производство | 625 | 644 | 575 |

| золотые займы | 0 | 0 | 5 |

| форвардные сделки | 466 | 10 | 306 |

| опционное хеджирование | 92 | 84 | 99 |

| деинвестиции | 0 | 153 | 246 |

| спрос | |||

| потребление в промышленности | 3266 | 3290 | 3750 |

| золотые займы | 23 | 5 | 0 |

| среднегод. цена (долл. за тр. унц ) Цена на Лондонск. рынке | 384,05 | 387,87 | 331,29 |

Падение цен началось ещё в 2001 году , вызванное главным образом поступлением на рынок золотых слитков в основном из государственных запасов.

2.2 Состояние рынка золота в РК, его основные проблемы и пути их решенияПо данным казахстанской Ассоциации ювелиров, рынок драгоценных металлов и ювелирных изделий на 95%, находится "в тени". А благодаря экономической политике, госбюджет ежегодно недополучает в виде налогов около 200 млн. долларов. При этом 99% рынка принадлежит иностранцам - индийским, итальянским и российским ювелирным компаниям. Много ювелирных изделий, как известно, завозится из "ничего не производящих, кроме нефти" Арабских эмиратов.

Государственные структуры также констатируют о том, что Казахстан теряет указанную сумму денег. По расчетам ювелирторга РК, бюджетные поступления должны составлять около $180-200 млн. различными налогами. Однако расчеты подтверждают, что на сегодняшний день в бюджет РК поступает не более $10 млн., т.е. менее 5% от возможных поступлений. Внутренний рынок ювелирных изделий исчисляется объемом примерно в 340 млн. долларов, рынок услуг составляет порядка 60 млн. долларов.

Подобная ситуация складывается в связи с тем, что предпринимателям не выгодно работать легально. Первая причина потерь бюджета связана с тем, что добываемое золото и серебро уходит за рубеж в Россию, Турцию, на Украину, так как при экспорте ставка НДС равна 0%. При вывозе продукции за рубеж, идет возврат НДС - 16%, а при продаже на внутреннем рынке необходимо платить 16%. [20]

Золотодобытчики также говорят о том, что государство установило достаточно жесткий налоговый режим для недропользователей, который больше похож на удавку, чем на стимулирование. По мнению золотопромышленников, в частности, министерство финансов, устанавливая налоговый режим для недропользователей, игнорирует реальную обстановку, ситуацию на (мировом) рынке, излишне жесткими мерами обрекает золотодобывающие предприятия на разорение.

Фиксированная ставка роялти устанавливается на весь период действия контракта вне зависимости от изменений горных условий и экономических результатов. Возмещение пресловутых исторических затрат, якобы исключенных из обязательных платежей, включено в роялти. По большому счету, это одно и то же, несмотря на то, что существует 5 видов налогов: возмещение исторических затрат, роялти, подписной бонус, бонус коммерческого обнаружения и земельный налог. Золотодобывающая отрасль в Казахстане находится в упадочном состоянии. Разрушена соответствующая инфраструктура, нет пополнения и подготовки кадров.

Под влиянием всех негативных факторов, перечисленных выше, обанкротились почти все казахстанские заводы: фабрика "Сувенир", Алматинский ювелирный завод, фирмы "Зергер", "Адамант", Талдыкорганский завод "Самоцветы". Оставшиеся же мелкие мастерские влачат жалкое существование и балансируют на грани банкротства. По статистике внутреннее производство закрывает менее одного процента (0,88%) потребности РК.

На сегодняшний день бюджетные поступления от внутренних продаж золота равны нулю, а, по мнению ювелиров, должны приносить около $2 млн. с тонны. Если объем добычи, по данным Нацбанка, составляет полтора десятка тонн, то бюджет РК недополучает десятки миллионов долларов. По предположениям экспертов, республика могла бы добывать все 30 тонн и вернуть себе многое, в том числе и почетное 3-е место.

Для сравнения, в СНГ - Россия ежегодно добывает порядка 180-200 тонн золота и занимает первое место на мировом рынке. 2-ое место занимает Узбекистан, который выдает на гора порядка 60 тонн. Киргизия добывает около 20 тонн. Интересно отметить, что в Киргизии добычу золота начали производить относительно недавно, однако она сумела обогнать Казахстан. Еще в бытность советской власти, КазССР занимала почетное 3-е место. В мировом же табеле о рангах, Казахстан занимает 25-е место на период 1998 года. Связано это с тем, что после известного большого развала золотодобывающая отрасль в РК претерпела общий упадок.

Но сегодня ситуация меняется хотя и не намного, но в позитивную сторону в силу роста мировых цен и изменению бизнес среды. Несмотря на это, оптимально использовать ресурсный потенциал Казахстану пока не удается. Связано это с отсутствием, как общей государственной политики, так и научного подхода - до сих пор отсутствует система геологоразведки и финансирования проектов. Такое отношение со стороны правительства связано с тем, что оно перестало рассматривать золото как стратегический материал. При этом традиционно, золотодобыча не может обойтись без государственной поддержки в силу своей капиталоемкости.

Еще одна причина ухода ювелирного рынка в тень - это неравные условия, в которых оказывается отечественный производитель и предприниматель по отношению к иностранным конкурентам. Так акциз в РК составляет 10%, а в других странах: России - 5%, Турции - 0%. Далее стоимость апробации импортных изделий в Пробирной Палате стоит 95 тенге за иностранное изделие, и 150 тенге за казахстанское изделие до 2 грамм. НДС - 16% при приобретении продукции на внутреннем рынке необходимо платить сразу, замораживая и без того скудные средства производителей.

За Национальным банком РК также числится грех. Например, Госхран НБ РК в 2001 году принял решение о переплавке ювелирных изделий и технического золота в количестве 112 кг и несколько тонн серебра, для улучшения показателей ликвидности. Если учесть, что стоимость изделий и технической продукции составляла $12-17 за грамм, а золота 585 пробы - $6 за грамм, то ущерб от данной операции составил более миллиона долларов.

В Госхране НБ РК, решая ведомственные проблемы, не думали о том, что его функцией является поддержка внутреннего рынка золота и ювелирной промышленности.

На данный момент только официально известно, что в РК добывается около 15 тонн золота в год, нелегальный же объем несколько больше. В КазССР более 80% золота добывалось мелкими артелями. В местах добычи на северо-востоке Казахстана в городах и поселках единственная возможность выжить - это незаконная добыча золота. Его стоимость в местах добычи за наличный расчет доходит до $8 за грамм, и все это теневая прибыль. Стоимость золота в местах переработки за наличный расчет доходит до $11 за грамм. Следовательно, доход теневиков составляет $3 за грамм.

Парадоксально, но именно силовые структуры - МВД, финполиция, таможня заинтересованы в увеличении теневого оборота, из которого слагаются план раскрываемости и незаконное обогащение сотрудников силовых структур, не очень чистых на руку. Комичными выглядят случаи, когда должности поселковых участковых в местах добычи золота занимают старшие офицеры: майоры и полковники. Хорошо, если нет генералов. Еще одним источником дохода являются стихийные рынки - "пятачки", возникающие возле крупных ювелирных магазинов, барахолок и т.д.

Сегодня такие предприятия как "Казцинк", "Казахмыс", "Алтын Алмаз" перенасыщено оборудованием, но оно простаивает - неминуемый парадокс. По подсчетам специалистов, только оборудование, купленное "Казцинком" производительностью 8-10 тонн в год, превышает по производительности десятикратную потребность РК. Но проблема в том, что купленное по завышенным ценам почти десять лет назад, уже тогда морально устарело, потому что было произведено в середине прошлого века, имеет до сих пор высокую остаточную (балансовую) стоимость. Экспертиза и переоценка данного оборудования поставит под удар людей, принимавших решение о приобретении, а они наверняка еще у власти, поэтому судьба оборудования - лежать в упаковке еще десятки лет, а потом уйти на металлолом.

В последнее время усилилась тенденция использования золота в промышленности. Как правило, 85% металла востребовано ювелирной отраслью. 5-6% используют стоматологи. Для сравнения, в бытность СССР в ювелирную промышленность уходило порядка 60%, в стоматологию - 3%, в промышленность - около 37%. В сегодняшней мировой конъюнктуре складывается как раз такая структура потребления, которая доминировала в бывшем СССР, когда промышленность поднимает спрос. Основными потребителями золотого сырья сегодня являются Япония, Италия и Индия. Кроме того, Италия сама перерабатывает 500 тонн золота в год.

Для оптимизации внутреннего рынка ювелирной промышленности необходимо перенести НДС с добывающих компаний на переработчиков. Этот шаг выведет большинство сделок из тени и увеличит доход предприятий и бюджета РК.

В мировой экономике существует две модели функционирования рынка драгоценных металлов и ювелирных изделий: государственная монополия (Россия, Узбекистан) и рыночная (Италия, Турция), однако при этом во всех странах государство уделяет рынку золота пристальное внимание, поддерживая и защищая его, т. к. более 60% оборота - это пополнение государственного бюджета. Вследствие продуманной государственной политики, стоимость изделий из драгоценных металлов, например, в Индии в несколько раз ниже, чем в Казахстане. [19]

С законодательной точки зрения, необходимо провести ревизию всех законов, подзаконных актов и инструкций, регулирующих сферу ювелирной промышленности. И далее устранить все ошибки и просчеты, и, соответственно, усовершенствовать законодательство для максимальной эффективности. Для этих целей необходимо разработать единую государственную программу развития золотодобычи и ювелирного рынка в РК. Как это не парадоксально, эксперты говорят о необходимости устранения ведомственных внутри корпоративных интересов. Насколько это станет реальным, пока остается под вопросом, зная силу наших чиновников.

Понятно также и другое - интересы чиновников пока противоречат местному производителю. До тех пор пока в законе учитываются интересы бюрократии, местного производителя будут зажимать по всем позициям. Сегодняшнее состояние дел пока ставит под сомнение государственную поддержку внутреннего производства и в сфере малого и среднего бизнеса.

Сокрушаясь над всеми "минусами", хочется подытожить все существующие "плюсы". Несмотря на искусственные препоны, ювелирная промышленность в Республике имеет благоприятные перспективы для развития. Во-первых, Казахстан сам является золотоносной базой. Здесь сложился устойчивый оптово-розничный рынок с развитой инфраструктурой. Стоимостное превышение торгового сектора над добывающим в три раза стимулирует добычу золота и серебра. [17, 94]

Также имеется переизбыток технологического оборудования. Вот только, к сожалению, используются менее 1% промышленного потенциала. Самое удивительное это то, что за годы независимости республика очень много потеряла в профессиональных кадрах. При всем при этом в ювелирной и горнорудной отрасли наблюдается переизбыток квалифицированных кадров. Тысячи горных мастеров с 10-20 летним стажем сидят без работы.

Все это говорит о том, что еще не все потеряно, что отрасль еще можно восстановить. Неиспользуемый потенциал позволяет открыть сотни высоко рентабельных предприятий малого и среднего бизнеса, создать десятки тысяч рабочих мест. И, в конце концов, добиться главной цели - увеличить бюджетные поступления до $200 млн. в год.

Коль скоро общее снижение разведки и добычи золота в Казахстане снизилось в силу сокращения государственного участия, этим занялся бизнес. Однако за прошедшие 13 лет здесь не удалось найти ни одного особенно крупного месторождения, привлекательного для инвесторов, рентабельного для разработки и конкурентоспособного для мирового рынка.

В одной только актюбинской области остаются недоразведанными около 20 месторождений. Несмотря на то, что нефть называют "черным золотом", по сравнению с ней, добыча желтого золота требует большего вложения капитала при несравненно меньшем обороте.

Рентабельность золотопроизводства зависит от многих факторов: расположения месторождения, объема и качества залежей руды. Кроме того, играет роль, кто занимается добычей и бизнесом - крупная компания или мелкая артель старателей и многое другое. Геологическая специфика добычи в Казахстане такова, что здесь расположены мелкие рудные залежи с, соответственно, небольшими запасами золота. Рентабельности это, естественно, не прибавляет, и заниматься месторождениями не всегда выгодно. Добыть золотую руду - это еще не все, нужно ее доставить на перерабатывающий завод, а это, кроме всего прочего, транспортные расходы. Ситуация усложняется еще и тем, что в Казахстане всего два аффинажных завода. Понятно, что этого очень мало.

Из этого вытекает, что и внедрять новые технологии и оборудование крайне тяжело. В результате используется оборудование времен царя Гороха: перфораторы, взрывчатка. Все это делает производительность труда крайне низкой. Парадоксально, но факт: золото сегодня добывается не столько из золотоносных руд, сколько из полиметаллических, из которых добывают медь, цинк, свинец и т.д. Золота в таких рудах встречается не так много.

На сегодняшний день правительство раздало около 700 лицензий отечественным и зарубежным компаниям. Однако добычей золота, в силу недостатка инвестиций и технических средств, занимается значительно меньшее количество фирм. Из этого следует, что золото в Казахстане, извините за каламбур, "слишком золотое".

В сегодняшнем быстроменяющемся мире роль золота также претерпевает свою переоценку. Если раньше оно было непререкаемым символом благосостояния для отдельного гражданина и материалом стратегического порядка для государства, то сегодня, плохо это или хорошо, часть этих функций утратили свою силу.

Если до Второй мировой войны золото обладало всеми известными качествами, то после ситуация поменялась. Бреттен - вудская конференция, родившая мировые финансовые институты (к примеру, Всемирный банк), где лидировали Соединенные Штаты, отменила золото как стандарт общего валютного мерила, заменив его известной валютой с зеленым оттенком. Если учесть, что золото, как известно, не портится, то у человечества оно копилось с незапамятных времен еще до нашей эры, - уму непостижимо представить, сколько всего его насчитывается. В таких условиях становится непонятным, как оно вообще сохранило хоть какую-то цену, какая неведомая сила "поддерживает его на плаву". Ведь, как известно, ценится, больше всего, то, "что на пересчет".

За последние 20 лет цена на золото в мире претерпевала фантастические скачки. К примеру, в 80-х гг. прошлого века произошла либерализация рынка, - цена на золото достигла рекордного уровня в 857 долларов за тройскую унцию. Именно это дало возможность всем золотодобывающим странам сделать серьезные инвестиции в геологоразведку и производство. Позднее произошел обвал цен, - она упала до рекордно низкого уровня в 200-250 долларов. На сегодняшний день она, к радости производителей, приподнялась до 350-400 долларов за тройскую унцию.

Колебания мирового рынка привели к тому, что за последние 5 лет спрос превысил предложение. По мнению экспертов, в данной ситуации возможны два варианта развития событий. В данном случае, прогноз эксперта сходен с народной присказкой, возможен как рост цены, так и ее дальнейшее падение. Рост цены обусловлен спросом промышленности. На падение цены давит мировой гегемон США, стремящийся по-прежнему укрепить свою валюту. Хотя в последнее время американская экономика, как известно, "подстраивается под "падающий" доллар - Америку устраивает "относительно недорогая валюта".

Интересно отметить, что, несмотря на "небывало низкие" цены на золото за период 1998-2000 гг., добыча желтого металла увеличилась. Это связано с использованием прогрессивных технологий, применяемых при переработке бедных золотосодержащих руд. Отрадно заметить, что современные методы кучного выщелачивания, которые сегодня используются в мире, впервые были использованы в Казахстане. Новые научные подходы позволяют начать разработку тех месторождений, где раньше добывать золото было весьма затратным.

Что касается создания золотого запаса, то почти все страны завершили процесс его формирования, хотя полностью он не закончен. В конце концов, силу национальной валюты определяет не только обеспечение желтым металлом, но также политическая конъюнктура, экономический курс страны, промышленный потенциал, развитие технологий, рынки сбыта, поддержание и развитие научно-технической базы. Как говорится, не золотом единым.

Золотопромышленники, ювелиры и экономисты единодушны во мнении, что на сегодняшний день для Казахстана очень важно развивать ювелирную индустрию.

Как раз она, как самая золотоемкая, сможет дать дополнительный толчок развитию добывающей отрасли, которая в свою очередь поможет сохранить и накопить финансовый капитал и сделать Казахстан более сильной державой. Правительству иногда не нужно вкладывать особых усилий для того, чтобы пополнить бюджет. Ему просто иногда не нужно лишний раз грубо вмешиваться в тонкие рыночные отношения путем создания вредоносных законов, больше похожих на диверсию, а, во-вторых, просто утвердить эффективные правила игры.

2.3 Золото как платежное средство в международных отношенияхЗолото - товар с двойной ролью. С одной стороны, золото - промышленный актив, используется и в микросхемах, и в стоматологической промышленности, и в производстве ювелирных изделий. Ясно, что золото - отнюдь не простой товар. [17, 157]

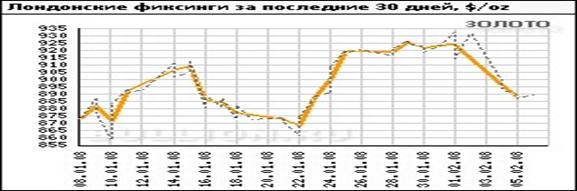

Сейчас цены на золото близки к своим многолетним максимумам. Да и максимумы эти были не так давно - в начале декабря 2004 года цены на золото на мировом рынке доросли до $455-$456 за тройскую унцию. Это был 11-летний ценовой максимум золота.

Сейчас котировки ниже, но все же есть сигналы о том, что рынок золота готовится к повышению в долгосрочной перспективе. Рынок может сильно удивить инвесторов тем, как быстро он может восстановить утраченные позиции в короткие сроки. Долгосрочные инвесторы должны использовать любое дальнейшее снижение цен на ценный металл, чтобы выстроить позиции и быть готовыми к росту в среднесрочной перспективе. Такие рекомендации дал Джон Рид, аналитик UBS в Лондоне.

Весьма смелые прогнозы прозвучали на прошедшей недавно конференции New York Institutional Gold. Докладчики предсказывают, что цена на золото на бирже может подняться до отметки $850 за тройскую унцию в ближайшие месяцы. В последний раз, когда цена на золото поднималась к подобным отметкам, был в конце 70-х, когда из-за неконтролируемой инфляции, беспорядков на среднем Востоке и нефтяного кризиса цена на золото поднялась с $150 до $810. Именно цены на нефть делают рынок золота похожим на ситуацию в 1970-х. Тогда цена на нефть также колебалась у отметки $60 за баррель. Цены на золото начали скачки вверх в третьем квартале прошлого года, одновременно с подъемом цен на нефть.

«Государства Ближнего Востока получают больше нефтедолларов с повышением цен на нефть, и они не вкладывают их в бумажные активы», пишет Шарль де Волкс, управляющий First Eagle Gold Fund. «Они пытаются защитить свои прибыли - прямо как в 1970-х - и поэтому покупают золото». С такими высокими ценами на нефть у золота все еще остаются солидные перспективы движения вверх.

Учтем, что золото - благородный металл, и его никогда не стоит сбрасывать со счетов. Рост доллара не может продолжаться вечно, евро уже с трудом вернет свои позиции на фоне политической и экономической сумятицы. Цены на нефть головокружительно высоки, а на Ближнем Востоке снова неспокойно. Все это убеждает нас в зарождающейся привлекательности золота для инвестиций, и мы скоро можем стать свидетелями новой золотой лихорадки.

Но все игроки на мировом рынке золота понимают, что на его поведение влияет ставка Федеральной резервной системы (ФРС) США, от которой, в свою очередь, зависит курс доллара. На рынке давно ходят слухи о том, что ФРС не планирует повышать ставку рефинансирования. Увеличение ставки укрепляет доллар, который становится более привлекательным с точки зрения вложений, что, в свою очередь, снижает стоимость золота. Хорошо известно, что рынок воспринимает золото как реальный актив, который имеет реальную стоимость, а не номинальную. А вот деньги - актив номинальный. Чтобы сохранить реальную стоимость денег, нужно вкладывать их в такой актив как золото. Чем менее привлекательны деньги, в том числе доллар, тем более привлекательно золото.

И все же золото - это финансовый инструмент. Биржевые игроки, использующие фьючерсные металлы, как финансовые инструменты, и обеспечивают основные колебания на рынке. А те, кто потом реализует их в товарные фьючерсы, ведут себя достаточно спокойно. Спекулянты уйдут, как только прояснится ситуация с валютой, а произойти это может в любой момент. Прогнозировать дальнейшую динамику цен на золото в сегодняшних условиях вообще сложно. Все будет зависеть от ситуации на валютном рынке. Рост доллара может понизить котировки золота, но в то же время можно ожидать, что они останутся на достигнутом уровне.

В Казахстане в январе-июне 2006 года произведено 4713 кг аффинированного золота, что на 0,1% меньше, чем в аналогичном периоде 2005 года.

К 2010 году стоимость золота может составить $725 за тройскую унцию. Такой прогноз представила инвестиционная компания Merrill Lynch. Представитель Merrill Lynch в Лондоне Грахам Бирч сказал, что в Китае сейчас очень высок уровень сбережений. Чем больше будет зарабатывать население страны, тем выше окажутся траты на ювелирные материалы. Аналитики Merrill Lynch убеждены - с нынешними темпами экономического роста в Китае объем импорта золота в эту страну достигнет через несколько лет 293 тонн в год. Уже на сегодняшний день страна с населением в 1,3 млрд. человек является крупнейшим в мире потребителем стали, меди, цемента, олова и железной руды. Теперь очередь за золотом.

Самые же главные события для мирового рынка золота происходили в США. Американская экономика успешно справляется с ростом цен на нефть.. Это означает, что даже нефть по $60 за баррель не помешает монетарным властям США продолжить ужесточение кредитно-денежной политики, подстегивая спрос мировых финансовых рынков на доллары. Алан Гринспен сказал, что центральный банк США считает, что экономика страны устойчива, а инфляция останется на низком уровне. Одновременно с этим Гринспен дал понять, что ФРС продолжит свою кампанию по повышению процентных ставок, которая началась в 2004 году. Хотя его комментарии в целом совпали с прогнозами, они подтверждают мнение о том, что процентные ставки в США продолжат расти. Напомним, что базовая ставка ФРС, еще год назад равнявшаяся 1%, а сейчас достигла 3,25%. Слова Гринспена окончательно уверили рынок, что в августе она будет поднята до 3,5%. [19]

3. Современное состояние мирового рынка золота

Цена золота с немедленной поставкой на торгах в Лондоне утром 22 сентября достигла $472,75, пробив 18-летний максимум, а закрылись торги на уровне $466,25 за унцию. Средний за июль Лондонский фиксинг золота за август - $437,93, за сентябрь - $452,18, средний за неполных девять месяцев - $430,48 за унцию. Новый максимум цен пришелся на самый длительный «бычий» тренд на рынке золота за последние годы. Напомним, что летом 2001 года цена золота падала до 22-летнего минимума в $250 за тройскую унцию. То падение в значительной мере объяснялось массовыми продажами золота из резервов центральных банков. Однако теракты 11 сентября 2001 года и последовавшее за ними ослабление курса доллара, который упал с тех пор почти на 40% по отношению к евро, вновь возродили интерес к золоту.

В последний месяц наблюдается повышенный интерес инвесторов к золоту, что в итоге привело к рекордному росту биржевых котировок. Поддержку ценам оказывает также стагнация золотодобычи. В первом полугодии объем добычи остался почти на прошлогоднем уровне, а ЮАР, крупнейший в мире производитель этого металла, снизила добычу. Лондонская консалтинговая компания GFMS отмечает, что спрос на золото в первом полугодии вырос на 10%, или до 2034 тонн, причем в основном за счет увеличения потребления металла ювелирной промышленностью. Продажи ювелирных изделий из золота возросли в Турции, Саудовской Аравии, Китае.

Спрос со стороны Китая увеличился во втором квартале на 11% по сравнению с аналогичным показателем за прошлый год. Возможно, Китай ослабит нормы законодательства, регулирующие импорт золота. В результате такой либерализации импорта золота спрос со стороны Китая может составить конкуренцию Индии. Увеличение спроса Всемирный совет по золоту (World Gold Council) связывает с экономическим подъемом в Индии, крупнейшей стране-потребителе драгоценного металла. Рост суммарного спроса со стороны представителей ювелирной промышленности и инвесторов Индии составил во втором квартале рекордные 47%.

По прогнозам экспертов GFMS, цена золота на мировом рынке в первой половине 2006 года может подняться до $500, а к концу года цены могут достигнуть отметки $480 за унцию. Рост цен на золото до этой отметки обеспечит растущий спрос со стороны ювелирной отрасли, а ведущим мировым потребителем ювелирного золота будет Индия. В ближайшее время цена на золото может вырасти также из-за нового повышения процентной ставки ФРС США до 3,75%, которое произошло 20 сентября. Это еще больше еще больше может ослабить доллар и привлечь дополнительное внимание к золоту, как альтернативному объекту инвестиций.

Если же цены на золото поднимутся выше $480 за унцию, то спрос на него еще больше возрастет из-за повышенного инвестиционного интереса. Физический спрос на золото, по мнению экспертов GFMS, также будет до конца этого года и в следующем году высоким. В условиях роста цен на энергоносители и углубления инфляционных процессов в мировой экономике инвесторы будут более активно использовать золото как инструмент для сохранения своих капиталов. Среди причин вероятного роста спроса на металл со стороны инвесторов можно назвать ожидания ослабления курса доллара, роста инфляции, замедления темпов роста мирового ВВП.

На мировом рынке золота произошли и другие перемены. Если ранее рост котировок был связан в основном со снижением курса доллара, то теперь инвесторы скупают его, чтобы застраховаться от ускорения инфляции. Обычно цена золота росла, когда курс доллара падал, а евро повышался, но в последнее время эта связь столь явно не просматривается. Сейчас золото скупают больше из-за боязни ускорения инфляции. Представители Федеральной резервной системы США в последние недели несколько раз говорили о возрастающем инфляционном давлении. И хотя данные об инфляции в августе (рост на 0,5%) соответствовали ожиданиям экономистов, они ждут более высоких показателей в сентябре из-за роста цен на энергоресурсы после урагана Катрина. В Европе инфляция тоже набирает силу. Опубликованные в Великобритании данные показали, что она составила в августе 2,4% в годовом исчислении, тогда как цель Банка Англии - 2%. И данные по Европейскому союзу слегка превысили ожидания аналитиков, составив 2,2%.

Сейчас спекулятивные инвесторы скупают не только физическое золото, но и финансовые продукты (деривативы), привязанные к золоту. Например, активы созданного в ноябре 2004 года фонда Streettracks Gold, который отслеживает цену золота, составляют уже более 200 тонн металла, что соответствует 5% мирового спроса на золото. По данным банка HSBC, с исторической точки зрения сентябрь является очень хорошим месяцем для золота, а вот в октябре его цена падала в одиннадцати из пятнадцати лет. Согласно последним прогнозам инфляция в США в 2005 году составит 3,9% против 3,5% в прошлом.

Цены на золото в мире растут также на фоне увеличения спроса со стороны ювелиров перед началом свадебного сезона в Индии, крупнейшем в мире потребителе золотых ювелирных изделий, а также из-за приближающихся рождественских праздников в Европе и Северной Америке. Рост национальной экономики и хороший урожай в Индии привели к тому, что во втором квартале 2005 года в этой стране сейчас фиксируется наиболее значительное среди всех стран Азии увеличение спроса на золото.

Федеральная резервная система США, повысив процентную ставку в одиннадцатый раз с июня 2004 года, отметила, что широкомасштабные разрушения вдоль побережья Мексиканского залива потенциально могут увеличить инфляционное давление. В то же время базовый уровень инфляции остается относительно низким в последние месяцы, а долгосрочные инфляционные ожидания остаются сдержанными. ФРС считает, что при применении должных мер денежной политики, риски повышения инфляции и снижения темпов роста остаются примерно равными.

И хотя курс доллара в сентябре не играет ведущей роли в ценах на золото, тем не менее, доллар остается ведущей мировой валютой, а потому в среднесрочном и долгосрочном плане будет также влиять на котировки золота. Данные Международного валютного фонда (МВФ), выпущенные в сентябре, показывают, что представленность доллара в государственных валютных резервах в 2004 году стабилизировалась на уровне 65,9% после пиковых более чем 70% в 1999 году. Центробанки, чьи резервы оцениваются в объеме $3,7 триллиона, являются все более важным сектором на валютном рынке с его объемом торгов $1,9 триллиона в день. Спекуляции на тему о том, что государственные средства перетекают из долларов в евро, отчасти привели к снижению курса доллара до рекордного минимума по отношению к евро. И все же диверсификация валютных резервов наблюдается в потоках, идущих из нефтедобывающих стран, которые достаточно быстро накапливают доллары и поэтому должны предпринимать незамедлительные действия, если не хотят прийти к тому, чтобы у них почти на 100% были доллары.

А еще МВФ считает, что риски замедления мирового экономического роста выросли в условиях рекордного роста цен на нефть. Все это вносит дополнительную неопределенность в мировой рынок золота на ближайший месяц. Но все же высокие цены на золото в ближайшее время сохранятся, хотя и будет техническая коррекция вниз, связанная с фиксацией прибыли спекулятивными игроками. [19]

В заключение отметим, что в сентябре на мировом рынке золота сложилась уникальная ситуация, когда доллар и евро перестали играть такую важную роль в определении биржевых котировок. Основной причиной роста цен стали природные катаклизмы: Ураган Катрина стал причиной затопления Нового Орлеана, а новый ураган Рита может повторить это бедствие в США. Пока будет эта неопределенность, цены на золото и другие драгметаллы будут высокими. В то же время же рост цен, выгодный добывающим компаниям, может отпугнуть ювелиров, которые обеспечивают около 65% мирового спроса на золото, и тогда цены пойдут вниз.

Заключение

Четкого, признаваемого всеми определения понятия «деньги» не существует. К. Маркс определял деньги как особый, общественно-признанный товар – всеобщий эквивалент. Одни считают, что деньги – это то, что деньги делают. Все, что выполняет их функции, и есть деньги. Большинство экономистов констатируют, что деньгами может быть все, что признается людьми за деньги.

Итак, исторически деньги выделились из общего мира товаров и сами поначалу являлись и обычным товаром, и специфическим товаром - деньгами. Дальнейший ход истории привел к ликвидации товарной формы денег и переходу к новым формам.

Обращение полноценных металлических денег, когда они совпадают с товарной формой, во-первых слишком дорого, во-вторых добыча металлов не поспевает за ростом потребности экономики в средствах обращения. Между тем в самой природе денег заложено решение этой проблемы. Дело в том, что деньги как всеобщий эквивалент используются идеально. Выступая посредником в обмене товаров они играют мимолетную роль. Именно на этой основе создаются предпосылки для появления знаков стоимости. Таким образом, сам процесс обращения металлических денег по мере отклонения обозначенного на них номинального содержания от реального веса предопределил появление первых функциональных форм денег, которые определили в будущем полный отрыв денег от товарной формы и ее полное исчезновение.

Первоначально знаки полноценных денег тоже поступали в виде металлических монет (сначала медь, бронза, затем роль денег надолго закрепилась за золотом). Почему именно золото играет в истории развития денег решающую роль. Золото - это вещь, а деньги не есть вещь. Золото выполняет чисто общественную роль. С другой стороны, его трудно произвести (добыть, обработать), т.е. оно удовлетворяет определению денег.

По сравнению с другими металлами золото имеет более высокую стоимость, не ржавеет со временем, обладает делимостью, портативностью, легкостью в чеканке, принимается везде, где развита торговля.

Можно выделить основные этапы истории развития денег. Первый этап - появление денег с выполнением их функций случайными товарами; второй этап - закрепление за золотом роли всеобщего эквивалента (этот этап был самым продолжительным); третий этап - этап перехода к бумажным или кредитным деньгам; и последний четвертый этап - постепенное вытеснение наличных денег из оборота, вследствие чего появились иные виды платежей, например, электронные.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам , связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. Кредитно-бумажные деньги теперь выполняют роль золота, выступая всеобщим эквивалентом. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара - собственной стоимости. Кредитно-бумажные деньги выполняют роль измерителя стоимости.

Золото, в свою очередь, осталось общепринятым материальным носителем стоимости.

Список использованной литературы

1. Брегель Э.Я. "Денежное обращение и кредит капиталистических стран" 3-е изд. М. Финансы 1973 г.

2. Борисов Е.Ф. Экономическая теория. – М., 2000.

3. "Деньги и кредит в рыночной экономике" учебное пособие СПб. Изд-во Университета экономики и финансов, 1994 г.

4. Долан Э.Д. "Деньги, банковское дело и кредитно- денежная политика" Р. Д. Кэмпбелл пер. с англ. М. 1991 г.

5. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.,1995

6. Видяпин В.И., Журавлева Г.П. Общая экономическая теория. - М., 1995.

7. Жуков Е.Ф. Общая теория денег и кредита. - М., 1998.

8. Камаев В.Д. Экономическая теория. – М., 2000.

9. Лившиц А.Я., Никулина И.Н. Введение в рыночную экономику.- М., 1995.

10. Любимов Л.Л. Липсиц И.В. Основы экономики. – М., 1994.

11. Сидорович А.В. Курс экономической теории. - М., 1997.

12. Чекурин М.Н., Киселева Е.А. Курс экономической теории. - Киров, 1994.

13. Булатов А.С. Экономика: Национальные и мировая валютные системы. М.: БЕК, 1997

14. Эдвин Дж. Долан, Колин Д. Кэмпбелл, Розмари Дж. Кэмпбелл. Деньги, банковское дело и денежно-кредитная политика. – М.- СПб.,1993.

15. Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика” С.-П. 1994г.

16. “Курс экономической теории” под общей редакцией: проф. Чекурина М. Н. , проф. Киселевой Е. А. Киров 1994г.

17. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002 – 240 с.

18. Райзберг Б.А.. Курс экономики: Учебник /Под ред.– ИНФРА-М, 1997. – 720 с.

Похожие работы

... у древних германцев, по свидетельству Тициана, отождествлялось с обладанием многочисленными стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова «капитал», означавшее первоначально в старогерманском языке богатство. Живым скотом выплачивали даже штраф, о чем есть упоминание в поэме Гомера о героях ...

... сокровищ, таких, как покупка картин, драгоценностей, антиквариата, пытаясь сохранить стоимость обесценивающихся бумажных денег в условиях значительной инфляции Сущность функции денег как средства накопления характеризуется способностью воздействия на денежное обращение, увеличивая его (когда осуществляется приток денег из сокровища в обращение) или уменьшая его (когда осуществляется отток ...

... динамики курса доллара и цен на золото. Разнонаправленность движения этих показателей обусловлена историческим ходом конкурентной борьбы, которую вели между собой доллар и золото за право верховенства в рамках мировой валютной системы. Следовательно, факторы, вызывающие снижение курса доллара (прежде всего, ухудшение общеэкономической ситуации в США), в той или иной мере могут стимулировать рост ...

... того, привлечение средств в банковскую систему и увеличение ее инвестиционных возможностей будет иметь положительное влияние на развитие экономики государства в целом. 3 РОЛЬ ДЕНЕГ В МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЯХ 3.1 Мировые деньги: происхождение, сущность и функции Деньги в качестве мировых денег обслуживают внешнеэкономические отношения. На первых этапах мировые деньги применялись в ...

0 комментариев