Навигация

Предложения по совершенствованию применения лизинга в компании

179582

знака

20

таблиц

20

изображений

Содержание

Введение

1. Характеристика компании как объекта исследования

1.1 Общая характеристика компании

1.2 Оценка состояния и эффективности использования ресурсов компании

1.3 Анализ динамики основных результатов деятельности компании

1.4 Анализ финансового состояния компании

1.5 Анализ основных направлений деятельности лизинговой компании

2. Теоретические основы лизинга

2.1 История возникновения и развития лизинга

2.2 Понятие и сущность экономической категории "лизинг", характеристика лизинговой сделки

2.3 Обзор зарубежной практики применения лизинга

2.4 Современные проблемы использования лизинга в России и пути их решения

3. Лизинг как инструмент инвестиционной политики компании

3.1 Характеристика основных лизинговых проектов компании

3.2 Экономическая эффективность лизинговых проектов компании

3.3 Предложения по совершенствованию использования лизинга в компании

4. Нормативно-законодательная база

4.1 Обзор нормативно-законодательной базы в сфере лизинговых сделок

Заключение

Список литературы

Введение

В свое время одним из основных механизмов послевоенного японского чуда стал лизинг. Именно через лизинговые схемы в экономику привлекался иностранный капитал, именно они позволили за считанные годы обновить производственную базу.

Лизинг в России за последние четыре года стал не просто одним из современных финансовых инструментов, а реальной возможностью обновления производственных фондов, привлечения инвестиций, внедрения новых технологий. Лизинг становится основой новых эффективных технологий ведения бизнеса.

Для российского производства это более чем актуально. Мало того, что износ производственных фондов в среднем составляет около 60% (а по некоторым отраслям более 80%), но они еще устарели и морально, поддерживают устаревшие технологии, их эксплуатация неэффективна. Для экономического подъема необходимы обновление фондов, инвестиции. Собственных средств компаний не достаточно, а ожидать масштабных внешних инвестиций в традиционных формах тоже пока не приходится. Участие в капитале ограничено в силу крайне низкой капитализации большинства компаний. Заемные средства слишком дороги из-за высоких рисков. Лизинг же минимизирует риск кредиторов. Мало того, что риск потери инвестированных средств низок (оборудование остается в собственности лизингодателя до полной оплаты по договору), лизинг ориентирован на обновление оборудования, технологий - именно на то, что обеспечивает качественный прорыв в бизнесе.

В настоящее время на рынке лизинговых услуг работает большое количество лизинговых компаний, число которых постоянно растет. Эти компании способны привести в движение высвобождающиеся производственные мощности и значительно удовлетворить потребности промышленных и коммерческих предприятий в использовании оборудования (имущества). Причем при дефиците финансовых ресурсов, эти структуры способны помочь выжить многим предприятиям, обеспечив технологическое оснащение их производства.

Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности. Исходя из этого и существующего положения в России в переходный период к рыночным отношениям, со всеми его проблемами и трудностями, необходимо отметить позитивность лизингового механизма. Поэтому целесообразно воспользоваться его возможностями и более активно внедрять в производственную деятельность.

Проблемам лизинга посвящены труды зарубежных исследователей, таких как А. Вагнер, М. Джованьоли, Д. Кремье-Израэль, К. Ларенц, Ж. - М. Лелуп, Р. Лоу, Ж. Морандьер, Ж. Пас, Т. Хубенова, Дж. Эссер. Но различные уровни развития экономических систем не позволяют применять опыт зарубежных государств в сфере лизинговой деятельности без учета особенностей формирования национального рынка лизинговых услуг, а также спецификации нормативно-правовой базы.

В российской литературе за последние два-три года лизинг освещен и изучен достаточно подробно (книг о лизинге насчитывается порядка 600). Однако, большинство из написанного отечественными авторами отражает текущее состояние российского рынка лизинговых услуг на момент публикации книги. Следует отметить также, что переведено и опубликовано на русском языке собственно по лизингу только порядка 5 книг.

В качестве объекта исследования выбрано ООО "Межрегиональная лизинговая компания". То есть анализу подвергается не конечный потребитель лизинговых услуг (лизингополучатель) - реципиент, а инвестор, финансовый оператор (лизингодатель), реализующий на практике лизинговые отношения, привлекающий для финансирования лизинговых сделок кредиты банков, вкладывающий в инвестиционные проекты собственные средства; от которого в большей степени зависит успешность реализации лизинга как инструмента инвестиционной политики компании.

Целью дипломной работы является разработка практических предложений по совершенствованию применения лизинга в компании. Для достижения этой цели необходимо решить ряд взаимосвязанных задач:

· проанализировать деятельность конкретного участника рынка лизинговых услуг - ООО "Межрегиональная лизинговая компания", показать эффективность его лизинговых проектов.

· Выявить недостатки в работе ООО "Межрегиональная лизинговая компания"

· Разработать мероприятия по их устранению.

Выбор темы дипломной работы определили ряд причин. Во-первых, рынок лизинговых услуг в России весьма молод и не освоен. Во-вторых, лизинг является весьма перспективным направлением для работы экономистов т.к. в этой сфере серьезных специалистов в России катастрофически не хватает, а перспективы роста рынка лизинга в 2007 году составляют порядка 30-35%. И, наконец, в-третьих именно лизинг способен стать высокоэффективным инструментом привлечения инвестиций в экономику России, причем с ориентацией не только на крупном, но и среднем и мелком бизнесе.

1. Характеристика компании как объекта исследования 1.1 Общая характеристика компании

Общество с ограниченной ответственностью "Межрегиональная лизинговая компания" создано 16 февраля 2003года.

Главными направлениями деятельности МЛК являются следующие.

1 Финансовая аренда (лизинг), лицензия № 1695, выдана Министерством экономического развития и торговли России 27 апреля 2003г;

2 Создание банка информации, распространение информации;

3 Оказание консультационных, инжиниринговых, маркетинговых, сервисных, консалтинговых и иных, не запрещенных законом услуг.

По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей.

Лизинг имеет ряд особенностей:

1 лизингополучатель приобретает право собственности на объект лизинга лишь по истечении срока действия договора лизинга;

2 риски и выгоды от пользования объектом лизинга лежат на лизингополучателе;

3 оплата производится в рассрочку и покрывает полную стоимость объекта лизинга и требуемую норму доходности лизингодателя.

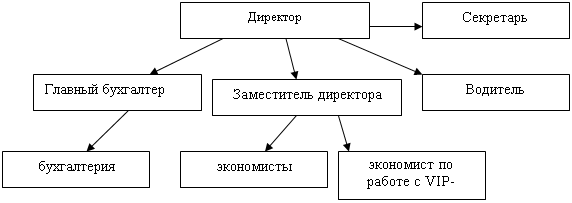

Высшим должностным лицом МЛК является директор. Директор самостоятельно определяет численность, квалифицированный и штатный составы, назначает на должность и освобождает от должности, заключает контракты и трудовые договоры, принимает меры дисциплинарной и материальной ответственности к работникам.

В соответствии с этими правами директором МЛК установлена следующая структура управления (см. Рис.1).

Рис.1. Структура управления лизинговой компанией

Среднесписочная численность компании составляет 9 человек (два работника работают по совместительству).

В обязанности заместителя директора входит:

4 работа с клиентами (предварительные расчеты лизинговых платежей),

5 ознакомление клиентов с преимуществами лизинга,

6 проведение собеседований с потенциальными работниками,

7 поиск альтернативных источников финансирования сделок,

8 текущий контроль за соблюдением сроков уплаты и сумм лизинговых платежей, за правильностью выставляемых счетов.

9 внедрение системы бюджетирования в компании.

Следует отметить, что в компании очень плохо поставлено финансовое планирование - директор не владеет реальной ситуацией о финансах, нет четкого представления о том, сколько именно собственных средств есть на расчетных счетах компании, что очень актуально при кредитовании мелких сделок за счет собственных ресурсов.

На сегодняшний день финансовое планирование в компании осуществляется следующим образом. В программу Excel вносятся данные о вновь заключаемых лизинговых сделках: помесячные лизинговые платежи, ежемесячное поступление маржи, отчетные месяцы, название лизингополучателя, источник финансирования лизинговой сделки, если финансирование происходит за счет собственных средств - указываются суммы погашения основного долга лизингополучателем, сумма начисленных процентов, также указывается сумма оплаты лизингового платежа, № платежного поручения клиента. Таким образом, к примеру, выбрав условием столбца "отчетный месяц" "больше декабря 2004 и меньше января 2005 гг." мы получим примерную сумму лизинговых платежей, полученной маржи, возвратившихся вложенных собственных средств, полученных процентов по вложенным собственным средствам. Но точной суммы остатка обязательств лизингополучателей (что ежемесячно требует Сбербанк), например, по состоянию на май 2004 года получить невозможно, потому что включены в программу не все лизинговые платежи, единственно возможный критерий отбора значений "отчетный месяц" не выявит необходимые суммы, поскольку в лизинговых сделках с применением вексельной схемы оплата лизингового платежа происходит до 5-10 числа месяца, следующего за отчетным, а в случае финансирования лизинговых сделок за счет собственных или кредитных средств - 20-25 число отчетного месяца. Следует отметить, что данная проблема является актуальной для большинства лизинговых компаний России. Еще острее проблема стоит у лизинговых компаний с большим количеством лизинговых сделок - количество ячеек Excel ограничено, поэтому приходится разбивать на 2 и более файлов. На рынке только-только начинают появляться специализированные программы в области учета лизинговых платежей, самая известная на сегодняшний день из которых программа компании "Инсталев". Огромный плюс которой состоит в том, что она разработана на основе бухгалтерской программы "1С", что является однако и минусом - при внедрении программы в компании придется переносить и по новой проводить все бухгалтерские проводки.

В обязанности экономистов входит:

1 занесение в программу Excel данных о лизинговых платежах,

2 проверка и доставка счетов-фактур клиентам,

3 текущий контроль за поступлением в срок лизинговых платежей от клиентов по лизинговым сделкам с привлечением кредитных ресурсов банков;

4 работа с клиентами по оформлению всех документов для реализации лизинговой сделки,

5 расчет лизинговых платежей, определение срока лизинга,

6 составление и подписание договоров лизинга, поставки,

7 растамаживание объектов лизинга, приобретаемых за рубежом;

8 контроль за надлежащим получением у поставщика объекта лизинга,

9 передача по АРМ "Организация" сведений об операциях, сумма которых свыше 600 тыс. рублей, в Комитет по финансовому мониторингу РФ (основной операцией, подлежащей передаче в КФМ является передача имущества стоимостью свыше 600 тыс. руб. лизингополучателю по акту приема-передачи),

10 разработка оптимальной структуры лизинговой сделки (размер задатка, величина кредита, определение необходимого залогового обеспечения, определение оптимального графика погашения кредита),

11 подготовка пакета необходимых документов для получения кредита в банке для финансирования лизинговой сделки,

12 составление расшифровок к статьям бухгалтерского баланса,

13 помощь клиентам в подготовке пакета необходимых документов для получения кредита в банке,

14 работа по страхованию, оценке залога;

15 разработка бизнес-планов,

16 текущий контроль за своевременным выполнением МЛК своих обязанностей по действующим кредитным договорам, в частности, это оплата процентов по кредиту, погашение кредита, смена объекта залога при приобретении объекта лизинга и т.д.,

17 другие оперативные вопросы.

В обязанности экономиста по работе с VIP-клиентами входит:

18 полное сопровождение лизинговых сделок исключительно с VIP-клиентами;

19 В обязанности бухгалтера входит:

20 ведение бухгалтерского учета и заполнение бухгалтерской отчетности;

21 оплата налогов;

22 выставление счетов-фактур лизингополучателям.

Секретарь отвечает на телефонные звонки и выполняет различные поручения.

Общий контроль за исполнением функциональных обязанностей указанных работников несет директор.

Вышеприведенная структура, на мой взгляд, является крайне неэффективной - в первую очередь направлена на обслуживание сложившегося круга клиентов. Все работники компании загружены текущей работой и не могут заниматься поиском клиентов, к тому же перед ними и не поставлена такая задача директором. Существующая система управления приближается к авторитарной - все решения принимает директор, всякая инициатива сотрудников наказуема.

Во-первых, необходимо привлечь на работу юриста - для текущей проверки всех договоров поставки, разработки оптимальных стандартных форм договоров финансового и возвратного лизинга, отслеживания всех изменений в законодательной базе в области лизинга, а также полное ведение работы в области отношений с Комитетом по финансовому мониторингу, Министерством по антимонопольной политике. Во-вторых, необходимо выделить отдельную службу экономистов по работе с банками (в количестве как минимум 3-4 работников - каждый работник должен "вести" свой отдельный банк). В-третьих, остальных экономистов объединить в службу текущего заключения договоров лизинга (преимущественно по мелким лизинговым сделкам, особенно за счет собственного финансирования). В-четвертых, необходимо организовать службу экономистов по автолизингу, в обязанности которых, возможно будут входить:

23 работа по привлечению автосалонов к сотрудничеству с МЛК;

24 регулярное обновление в сотрудничающих автосалонах рекламной и просветительной информации - листовок, буклетов…;

25 работа с клиентами по лизингу автомобилей;

26 обработка поступаемых заявок с пакетом документов и определение степени риска, целесообразности заключения лизинговой сделки;

27 заключение договоров лизинга, поставки, поручительства, соглашений о безакцептном списании денежных средств со счетов лизингополучателя в случае тройной просрочки оплаты лизинговых платежей.

В-пятых, необходимо привлечь на работу сотрудника по связям с общественностью, который бы занимался организацией рекламы компании на телевидение, радио, в газетах и т.д., организовывал семинары для потенциальных клиентов, PR-акции и т.д. и т.п.

1.2 Оценка состояния и эффективности использования ресурсов компании

С 2003 по 2004 год основные средства МЛК увеличились в 4,58 раза - с 926,1 до 4243,8 тыс. руб. Что связано в первую очередь с приобретением дорогих автомобилей для поддержания имиджа компании. Единственным источником формирования основных средств МЛК являются собственные средства.

Что касается структуры основных средств, львиную долю основных средств компании составляют дорогие автомобили - 84,4%, все остальное - компьютерная и офисная техника.

лизинг инвестиция россия сделка

Немалое значение при анализе использования ресурсов имеет определение эффективности их использования - анализ показателей фондоотдачи и фондоемкости (см. табл.1).

Показатель фондоотдачи будет равен отношению суммарной стоимости оказанных услуг к среднегодовой стоимости основных средств.

Таблица 1 - Фондоотдача и фондоемкость в 2004-2006 гг.

| Показатель \ Период | 2004 | 2005 | 2006 |

| Имущество, переданное в лизинг (первоначальная стоимость), тыс. руб. | 45 105,13 | 30 556, 19 | 64 463,12 |

| Маржа компании согласно договоров лизинга | 580,51 | 988,95 | 2 413,97 |

| Фондоотдача | 17,82 | 28,12 | 81,77 |

| Фондоемкость | 0,06 | 0,04 | 0,01 |

С 2004 по 2006 года основные средства МЛК увеличились в 1,43 раза. Что связано в первую очередь с приобретением дорогих автомобилей для поддержания имиджа компании. Единственным источником формирования основных средств МЛК являются собственные средства.

Таким образом, показатель фондоотдачи демонстрирует положительную динамику, а фондоёмкость соответственно отрицательную.

То есть, в целом, можно говорить об улучшении показателей фондоотдачи и фондоемкости основных средств, с учетом же имущества в лизинге - о значительном улучшении. К оборотным средствам МЛК следует отнести денежные ресурсы, кассовые остатки, средства в расчетах и т.д.

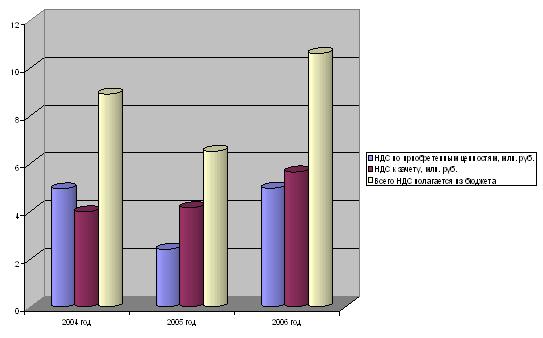

В силу специфики лизинговой компании немалую долю оборотных средств занимает НДС по приобретенным ценностям к возмещению. Связано это в первую очередь с самой лизинговой сделкой - лизинг является одним из видов инвестирования, а, следовательно, при приобретении имущества лизинговой компании полагается возмещение уплаченного НДС. Показатели за 2004 - 2006 г. приведены в таблице №2.

Таблица 2-Объем и доля НДС к возврату с 2004 г. по 2006 г.

| Показатель \ Период | 2004 год | 2005 год | 2006 год |

| НДС по приобретенным ценностям, млн. руб. | 4,935 | 2,404 | 4,962 |

| Доля в оборотных активах, % | 21,7 | 21,5 | 10,2 |

| НДС к зачету, млн. руб. | 3,971 | 4,144 | 5,644 |

| Доля в оборотных активах, % | 17,4 | 37,0 | 11,6 |

| Всего НДС полагается из бюджета | 8,9 | 6,5 | 10,6 |

| Доля в оборотных активах, % | 39,1 | 58,5 | 21,8 |

| Оборотные активы, млн. руб. | 22,8 | 11,2 | 48,7 |

Как видно из таблицы 2, абсолютные и относительные величины НДС к зачету показывают разнонаправленные величины. При значительном росте абсолютных показателей доля НДС к зачету в оборотных активах снижается, что свидетельствует о "взрослении" компании. Динамика показателей НДС показывает активный рост с 2006 года, что свидетельствует о росте объемов имущества, приобретаемого в лизинг (за 2005 год он составил 70,9%).

Рис.2. Динамика и структура величины НДС к зачету

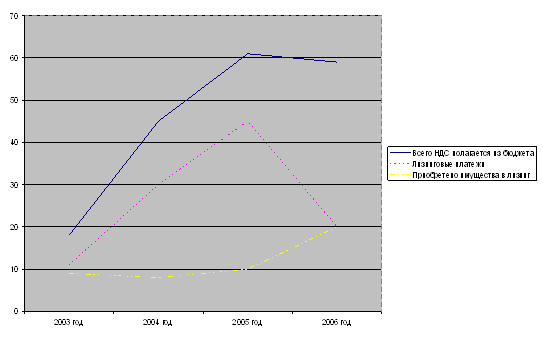

Падение величины НДС к зачету в 2005 году объясняется значительным ростом лизинговых платежей (см. рис.3), что стало причиной увеличения НДС к уплате в бюджет. В дальнейшем, по мере увеличения объемов закупаемого имущества в лизинг величина НДС к зачету плавно возрастает.

Рис.3. Динамика лизинговых платежей, НДС к зачету, имущества, приобретенного для передачи в лизинг

Проблема с возвратом НДС стоит остро лишь у только начинающих свою деятельность лизинговых компаний - в процессе роста проблема решается сама собой - увеличивающиеся лизинговые платежи позволяют оставлять денежные средства в объеме полагающегося к зачету НДС.

Что касается эффективности использования материальных ресурсов, необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Однако, МЛК - компания, оказывающая услуги по лизингу. Соответственно, какие-либо запасы, материалы, сырье не так актуальны, как для производственного предприятия, и вышеперечисленные показатели существенной информации о МЛК не несут. Так, в 2004 и 2005 гг. статья баланса "Запасы" составила соответственно 0,215 и 637,59 тыс. рублей - что составляет менее 0,5% от валюты баланса.

1.3 Анализ динамики основных результатов деятельности компании

Основными показателями деятельности МЛК являются величины прибыли после налогообложения, выручки (что является необходимым для нивелирования "эффекта главного бухгалтера" - стремление максимально уменьшить платежи в бюджет - прежде всего, налога на прибыль), стоимости имущества для передачи в лизинг, кредитов банков (см. таблицу 3).

Таблица 3-Основные экономические показатели деятельности МЛК за 2004г. - 2006 г., тыс. руб.

| Показатели \ Период | 2004 | 2005 | 2006 |

| Прибыль после налогообложения | 4 785,343 | 4 153,1 | 5,08 |

| Выручка | 10 138,4 | 28 675,8 | 41 446,8 |

| Стоимость имущества, переданного в лизинг | 45 105,13 | 30 556, 19 | 64 463,12 |

| Прирост начисленной амортизации | 4 961,88 | 16 904,32 | 21 236,74 |

| Кредиты банков | 9 600,00 | 1 467,55 | 21 531,23 |

| Маржа компании согласно договоров лизинга (на основе имеющейся информации) | 580,51 | 988,95 | 2 413,97 |

Сводная таблица экономических показателей демонстрирует весьма значительный рост выручки - за 3 года выручка увеличилась более чем в 4 раза, а темпы роста доходов компании впечатлительны. Следует отметить, что в большей части рост выручки - лишь следствие успешной работы компании в предыдущем году. В связи со спецификой лизинга, лизинговые платежи выплачиваются в течение всего срока лизинга, а амортизация по приобретенному в лизинг имуществу начисляется с коэффициентом ускорения до 3. Таким образом, в лизинговой компании может наблюдаться ситуация одновременного снижения роста величины имущества в лизинге при росте доходов. То есть, даже если лизинговая компания перестанет непосредственно заниматься лизингом в силу каких-то причин доходы она будет получать еще как минимум 1 год (срок лизинга может варьироваться от 1 до 5 лет). К примеру, на 1 апреля 2004 года МЛК заключено порядка 230 договоров лизинга, обеспечивающих поступление лизинговых платежей до декабря 2011 года на сумму более 200 млн. рублей, в том числе маржи на сумму более 9 млн. рублей.

Динамика показателей прибыли выглядят очень неадекватными - пик прибыли приходится на первые 2 года деятельности компании, в следующие же периоды с более впечатляющими показателями выручки, стоимости имущества, переданного в лизинг, прибыль показывает удручающие результаты - менее 10 тыс. рублей в год. Большая бухгалтерская прибыль за 2004-2005 гг. обусловлена в первую очередь переходным периодом в налоговом учете. Прибыль была лишь по бухгалтерскому учету, по налоговому же - ее не было (в 2004 г. - 0 руб., в 2005 г. - 15 тыс. руб.). Однако, данный факт, на мой взгляд, вообще не следует учитывать - каждое предприятие в современной России пытается, как можно меньше платить налогов в бюджет.

Рост кредитов банков является, на мой взгляд, одной из важнейших тенденций - компания получает признание со стороны банков, становится полноценным участником рынка лизинговых услуг, способным финансировать как мелкие сделки от 100 т. руб., так и крупные - до 50 млн. руб.

Динамика стоимости имущества, переданного в лизинг, показывает в целом положительную тенденцию - снижение на 45,69% в 2005 и рост на 111% в 2006 гг.

Одним из важнейших показателей, характеризующих работу любой компании, является себестоимость продукции, работ или услуг. МЛК в этом смысле не исключение. Именно от уровня себестоимости лизинговых услуг зависят финансовые результаты деятельности, финансовое состояние.

Наибольшую долю (более 80 %) в себестоимости занимает амортизационные отчисления по имуществу, переданному в лизинг, прочие составные элементы в себестоимости не превышают 15%, наиболее крупные - налоги и сборы (10,7%), расходы на рекламу, на аренду, амортизация основных средств. Рассмотрим формирование прибыли в динамике на основе "Отчета о прибылях и убытках" за 2004-2006 гг. (см. приложение)

На основе данных Отчета о прибылях и убытках рассчитаем следующие показатели:

1) Прибыльность:

ПРИБ = ПР/ВЫР,

Где ПР - прибыль (убыток) от реализации. ПР (строка 050).

ВЫР - выручка от реализации. ВЫР = (строка 010).

а) за 2004 год: ПРИБ2004 = 3 707,5/10 138,4 = 36,57 %

б) за 2005 год: ПРИБ2005 = 7 697,0/28 675,8 = 26,84 %

в) за 2006 год: ПРИБ2006 = 7 312,0/41 446,8 = 17,64 %

2) Общая рентабельность (собственного капитала):

Роб = ЧП/П, где

ЧП - чистая прибыль (убыток) (строка 190).

П - собственный капитал.

а) за 2004 год: Роб 2004 = 4 785,3/4 785,5 = 100 %

б) за 2005 год: Роб 2005 = 4 153,1/8 935,6 = 46,48 %

в) за 2006 год: Роб 2006 = 5,1/8 940,7 = 0,06 %

3) Рентабельность по основной деятельности:

Род = ПР/ЗАТ, где

ПР - прибыль (убыток) от реализации.

ЗАТ - сумма затрат на реализацию. (строки 020 + 030 + 040).

а) за 2004 год: Род 2004 = 3 707,5/ (6 183,8 + 247,2+ 0) = 57,65%

б) за 2005 год: Род2005 = 7 697,0/ (20 552,4 + 343,1+ 83,2) = 36,69%

в) за 2006 год: Род2006 = 7 312,0/ (30 301,6 + 3 739,5+ 93,6) = 21,42%

Итак, по итогам отчетов о прибылях и убытках за 2004-2006 годы видно, что МЛК получала прибыль. Однако величина ее постоянно снижалась.

Этот итог обусловил негативную динамику показателей прибыльности, рентабельности.

Таким образом, прибыль компании имеет тенденцию к значительному снижению прибыли одновременно при росте выручки. Стоит отметить, что поразительный результат деятельности МЛК - за первый год своего существования компания вдвое увеличила собственный капитал, за второй - еще почти на 50%, обусловлен в первую очередь переходным периодом в налогообложении. Так, за 2006 год прибыль составила всего 5 тыс. р.

Финансовые взаимоотношения с бюджетом сводятся к уплате налогов, сдаче бухгалтерской отчетности. Все налоги, уплачиваемые в бюджет, приведены в таблице 4.

Таблица 4 - Налоги, начисленные к уплате в бюджет в 2006 г.

| Наименование налога | Сумма, руб. | Доля |

| Подоходный налог | 6 620,00 | 0,09% |

| Транспортный налог | 33 168,00 | 0,45% |

| Экология | 1 616,05 | 0,02% |

| Налог на имущество | 560 417,00 | 7,66% |

| Налог на прибыль | 0,00 | 0,00% |

| НДС | 3 577 008,52 | 48,91% |

| Налог на рекламу | 146,00 | 0,00% |

| НДС неоплаченный | 3 134 100,15 | 42,86% |

| Расчеты по соц. обеспечению | 22 576,47 | 0,31% |

| Расчеты с ПФ | 17 550,55 | 0,24% |

| Расчеты с ПФ фед. | 8 085,52 | 0,11% |

| Накопительная часть ПФ | 2 655,99 | 0,04% |

| Страховая часть ПФ | 6 809,04 | 0,09% |

| Расчеты с ФСС | 2 310,14 | 0,03% |

| Расчеты с ТФОМС | 1 963,62 | 0,03% |

| Расчеты с ФФОМС | 115,50 | 0,00% |

| Расчеты с ФСС травматизм | 636,66 | 0,01% |

| Расчеты по налогам и сборам всего | 7 313 075,72 | 100% |

Таким образом, подавляющую долю в налогах занимает НДС (91,77%), также следует выделить налог на имущество (7,66%). Однако, уплата налога на имущество лизинговой компанией является спорным обязательством - на мой взгляд, лизинговые компании не должны платить налог на имущество. Потому что статья 374 Главы 30 Налогового кодекса четко определяет объект налогообложения: "… движимое и недвижимое имущество … учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета". Имущество приобретаемое для передачи в лизинг учитывается на 03 счете "Доходные вложения в материальные ценности", а не на 01 счете "Основные средства". Все остальные налоги не играют существенной роли - их доля составляет менее 0,57%. Однако, следует отметить, что большая часть НДС в бюджет не уплачивается ввиду наличия значительной суммы НДС к зачету - после зачета начисленного НДС на конец 2006 г. сумма НДС к зачету составляет 10,7 млн. рублей. Таким образом, можно сделать вывод о том, что в ближайшее время налоговая нагрузка на компанию будет незначительной (порядка 700-800 тыс. рублей в квартал) - поскольку по основному налогу (НДС) бюджет имеет задолженность перед компанией, что обусловлено в первую очередь спецификой лизинга - при приобретении имущества для передачи в лизинг лизинговая компания имеет право возместить уплаченный в бюджет НДС (после трех месяцев с момента введения в эксплуатацию приобретенного имущества и соблюдения некоторых процедур в ИМНС и в Казначействе).

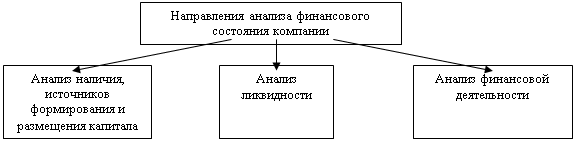

1.4 Анализ финансового состояния компанииФинансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности компании как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика (см. рис.4).

Хорошее финансовое состояние - это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Основная цель анализа - выявление и оценка тенденций развития финансовых процессов в компании.

Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия, инвестору - для решения вопроса целесообразности инвестирования, банкам - для определения условий кредитования компании.

Так, информация о деятельности МЛК ежеквартально изучается Сбербанком - для определения условий кредитования.

|

Рис.4. Направления анализа финансового состояния компании

У лизинговой компании могут быть три источника финансирования - собственный, привлеченный и заемный капитал. В силу специфики лизинга преобладает заемный капитал (займы организаций и банковские кредиты). (см. табл.5)

Таблица 5-Динамика и структура капитала МЛК

| Источник капитала | Сумма, тыс. руб. | Структура капитала, % | ||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |

| Собственный | 4 785,543 | 8 935,643 | 8 940,723 | 15,9 | 14,2 | 8,7 |

| Заемный | 25 341,885 | 54 098,577 | 93 801,072 | 84,1 | 85,8 | 91,3 |

| Итого | 72 211,674 | 76 386,704 | 131 202,851 | 100 | 100 | 100 |

Итак, в МЛК к 2005 году значительно увеличилась сумма лишь собственного капитала (почти в 2 раза, что связано, на мой взгляд, исключительно с переходным периодом в налоговом учете, в 2006 г. произошло увеличение на 0,06% - следствие оптимизации налогообложения), величина заемного капитала осталась почти неизменной по 2005 г., однако за 2006 г. произошел резкий рост заемного капитала - в 1,8 раза, что в первую очередь связано с активным кредитованием компании в Сбербанке (за 2006 год заключено кредитных договоров на сумму более 38 млн. руб., а получено - 23,33 млн. руб.), а также с увеличением объемов лизинговых сделок, финансируемых полностью лизингополучателем. В целом в процентном отношении доля собственных источников средств не изменилась, что свидетельствует с одной стороны о финансовой зависимости компании от внешних инвесторов и кредиторов, а с другой - о нахождении оптимальной структуры капитала лизинговой компанией.

Перейдем к анализу активов МЛК.

Данные таблицы 6 позволяют сделать вывод, что в целом с 2004 по 2006 год произошли незначительные изменения в структуре капитала: на 5,54% увеличилась доля оборотного капитала (в абсолютных величинах увеличение в 2,14 раза), а основного соответственно уменьшилась. Если в 2004 году на рубль основного капитала приходилось 46 коп. оборотного, то в 2006 году - 59 коп.

Таблица 6 - Анализ структуры активов МЛК

| Показатель | 2004 | 2005 | 2006 | Изменение |

| Общая сумма активов, тыс. руб. В том числе: | 72 211,674 | 76 386,704 | 131 202,851 | +58 991,177 |

| Основной капитал | 49 423,347 | 65 194,681 | 82 530,02 | +33 106,673 |

| Оборотный капитал | 22 788,327 | 11 192,023 | 48 672,831 | +25 884,504 |

| Удельный вес в общей сумме, %: | ||||

| Основного капитала | 68,44 | 85,35 | 62,90 | -5,54% |

| Оборотного капитала | 31,56 | 14,65 | 37,10 | +5,54% |

| Приходится оборотного капитала на рубль основного, руб. | 0,46 | 0,17 | 0,59 | +0,13 |

В свете вышесказанного, мне хотелось бы отметить, что в МЛК не ведется финансового планирования - все управленческие решения принимаются на основе неполной информации о собственных денежных потоках – практически все лизинговые сделки финансируются за счет заемных средств, так в последнее время все большую долю занимают сделки с 20-30% задатком лизингополучателя и 80-70% кредитованием Сбербанка, собственное же финансирование предлагается в малом объеме и под большие проценты. Практика финансового планирования может значительно улучшить работу компании. Четко зная прогноз потоков денежных средств, можно финансировать мелкие лизинговые сделки из собственных источников - эффективно вкладывать свои средства и обеспечивать высокую прибыль. Данной стратегии может способствовать тот факт, что конкуренты отказываются от мелких лизинговых сделок (их ограничения - от 500 или 1000 тысяч руб.).

Ликвидность баланса определяется как степень покрытия обязательств компании ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности компании. Для МЛК данный элемент анализа финансового состояния в настоящее время приобретает особое значение по следующим причинам.

В первые 2 года существования МЛК финансирование лизинговых сделок осуществлялось преимущественно за счет займов организаций, банки кредитовали лишь сроком до 1 года. С 2005 года появилась возможность инвестиционного кредитования в Сбербанке сроком от 1 до 5 лет (при условии, что сумма кредита превышает 1 млн. руб.). Соответственно, достаточно большое внимание Сбербанк стал уделять структуре баланса МЛК. В 2004-2005 годах МЛК в Сбербанке был присвоен 3 класс платежеспособности (самый низкий), с начала 2006 - 2 класс. Что говорит о значительном улучшении структуры баланса МЛК, ее платежеспособности.

В зависимости от того, какие активы компания задействует для покрытия краткосрочной задолженности, выделяют 3 коэффициента ликвидности:

1) Коэффициент текущей ликвидности:

К1 = ОС/ОП, где

ОС - сумма оборотных средств в виде запасов и затрат, краткосрочных финансовых вложений, денежных средств, краткосрочной дебиторской задолженности и прочих оборотных средств. ОП - сумма краткосрочных обязательств компании в виде краткосрочных кредитов банков, кредиторской задолженности и прочих краткосрочных пассивов.

2) Коэффициент критической ликвидности:

К2 = ДСА/ОП, где

ДСА - сумма денежных средств, расчеты и прочие оборотные активы.

3) Коэффициент абсолютной ликвидности:

К3 = ДСФ/ОП, где

ДСФ - сумма денежных средств и краткосрочных финансовых вложений.

Таблица 7-Исходные данные для расчета финансовых коэффициентов, тыс. руб.

| Наименование | Условное обозначение | 2004 г. | 2005 г. | 2006 г. |

| Оборотные средства | ОС | 22 788,3 | 11 192,0 | 48 672,8 |

| Краткосрочные обязательства компании | ОП | 58 100,7 | 13 539,6 | 24 317,6 |

| Денежные средства, расчеты прочие оборотные активы | ДСА | 534,3 | 603,6 | 918,7 |

| Денежные средства, краткосрочные финансовые вложения | ДСФ | 11 586,3 | 1 151,4 | 3 578,1 |

| Собственные оборотные средства | СОС | 22 665,8 | 11 191,8 | 48 035,4 |

| Запасы и затраты | ЗЗ | 122,5 | 0,2 | 637,6 |

| Собственные оборотные и приравненные к ним долгосрочные заемные средства | СОСдз | 31 991,2 | 65 103,3 | 145 979,9 |

| Собственные оборотные и приравненные к ним долгосрочные и краткосрочные заемные средства | СОСдкз | 90 092,0 | 78 642,9 | 170 297,5 |

| Основные средства и внеоборотные активы | ОСВ | 49 423,3 | 65 194,7 | 82 530,0 |

| Источники собственных средств | Исос | 4 785,5 | 8 935,6 | 8 940,7 |

| Валюта баланса | ВБ | 72 211,7 | 76 386,7 | 131 202,9 |

| Все обязательства компании | ОВ | 53 315,2 | 67 451,1 | 122 262,1 |

| Выручка | ВР | 10 138,4 | 28 675,8 | 41 446,8 |

| Средняя величина валюты баланса | ВБср | 36 105,8 | 74 299,2 | 103 794,8 |

| Средняя величина оборотных средств | Оср | 11 394,2 | 16 990,2 | 29 932,4 |

| Средняя величина источников собственных средств | Исос. ср | 2 392,8 | 6 860,6 | 8 938,2 |

Результаты вычислений коэффициентов ликвидности, приведенные в таблице 8, (исходные данные для расчета которых приведены в таблице 7) свидетельствуют о недостаточной ликвидности МЛК - все показатели ниже критических значений. Однако, данный факт не является негативным в связи со спецификой лизинговой деятельности. Следует отметить положительный рост коэффициентов текущей и критической ликвидности, а также незначительное снижение коэффициента абсолютной ликвидности.

Таблица 8-Результаты расчета финансовых коэффициентов

| Наименование | Условное обозначение | 2004г | 2005г | 2006г | Критическое значение |

| Коэффициент текущей ликвидности | К1 | 0,39 | 0,83 | 2 | <2 |

| Коэффициент критической ликвидности | К2 | 0,01 | 0,04 | 0,04 | <0,8 |

| Коэффициент абсолютной ликвидности | К3 | 0, 19 | 0,09 | 0,15 | <0,2 |

| Коэффициент соотношения собственных и заемных средств | Кс/з | 11,11 | 7,69 | 0,07 | >1 |

Общая схема изучения результатов финансовой деятельности МЛК в разрезе доходов и расходов представлена в форме, приведенной в таблице 9.

Таблица 9-Анализ финансовой деятельности МЛК за 2004 - 2006 годы, тыс. руб.

| Доходы / Расходы | 2004 | 2005 | 2006 |

| От лизинга | 10 138,5/6 183,8 | 28 675,8/20 552,4 | 41 446,8/30 301,6 |

| Операционные | 2 501,4/1 428,5 | 142,6/3 693,9 | 47 718,2/54 388,5 |

| Внереализационные | 0 / 0 | 0 / 5,6 | 0 / 93,2 |

| Чрезвычайные | 4,9/0 | 13,0 / 0 | 44,1/34,9 |

| Коммерческие расходы | / 247,2 | / 343,1 | / 3 739,5 |

| Управленческие расходы | - | / 83,2 | / 93,6 |

| ИТОГО: | 12 644,8/7 859,5 | 28 831,4/24 678,3 | 89 209,1/88 651,3 |

| ПРИБЫЛЬ | 4 785,3 | 4 153,1 | 5,1 |

Как можно видеть из приведенной таблицы 16, доходы превышали расходы, что свидетельствует об успешности финансовой деятельности компании. Однако, не смотря на рост выручки от лизинга в среднем в 2 раза ежегодно, прибыль снизилась с величины, превышающей 4 млн. р., до 5 тыс. руб. Что, в частности, связано со значительным ростом операционных расходов (в среднем в 2,2 раза), а также коммерческих расходов (в среднем в 4 раза). Следует отметить принципиальное изменение структуры затрат (в первую очередь рост операционных доходов и расходов, величины которых превышают значения выручки и себестоимости лизинга), значительный рост объемов деятельности компании, а также стремительное падение прибыли в 2006 году.

Таким образом, в целом можно сделать следующие выводы:

1 лизинговая компания обладает рядом специфичных черт (главные из которых - значительная доля заемных средств, малая величина запасов и др.), поэтому нельзя применять при ее анализе стандартные нормативные величины;

2 за 2006 год значительно улучшился показатель текущей ликвидности;

3 к 2006 году резко изменилось соотношение собственного и заемного капитала в пользу последнего.

1.5 Анализ основных направлений деятельности лизинговой компании

Основными направлениями деятельности МЛК являются: предоставление в лизинг оборудования, транспорта и компьютерной техники. В среднем, за весь срок существования компании структура имущества, переданного в лизинг, показана на рисунке 5.

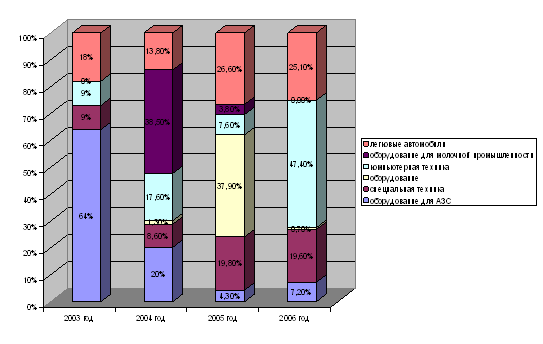

Рис.5. Структура имущества, переданного в лизинг, МЛК за 2003 - 2006 г. г.

Таким образом, в первом году своего существования компания преимущественно передавала в лизинг оборудование для АЗС (63,5%), что связано с тем, что основным клиентом в то время было ОАО "Удмуртнефтепродукт", но начиная с 2004 года доля данного вида имущества, передаваемого в лизинг, резко сокращалась - ОАО "Удмуртнефтепродукт" оснастил строящиеся и существующие АЗС в полном объеме, необходимость в оборудовании для АЗС практически отпала. Достаточно стабильно передавалась в лизинг специальная техника (автокраны, грузовые автомобили, бензовозы и т.д.) - ее доля не снижалась ниже 7%. Подобную же тенденцию демонстрирует компьютерная техника. Оборудование для изготовления молочных продуктов активно приобреталось лишь в 2005 г. (от 40% до 50% в общем объеме) - в 2005 г. оно приобреталось исключительно для "Х", В диапазоне от 13% до 27% постоянно приобреталась компьютерная техника.

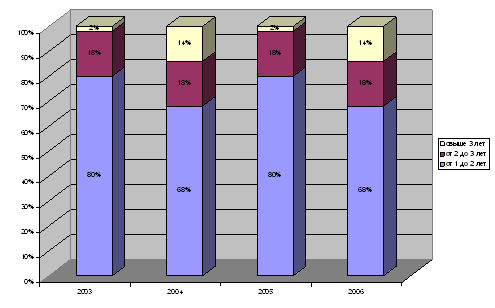

Наличие постоянно меняющейся структуры имущества, приобретаемого для передачи в лизинг, свидетельствует об универсальности лизинговой компании - приобретается шесть различных видов имущества. Структура лизинговых сделок по срокам представлена на рисунке 6.

Рис.6. Структура лизинговых сделок МЛК за 2003 - 2006 г. г. по срокам

Структура лизинговых сделок по срокам характеризуется следующим образом: стабильно держится на уровне 16-19% доля сделок со сроком от 2 до 3 лет (оборудование, легковые автомобили стоимостью свыше 300 т. р.); сделки со сроком свыше 3 лет (специальная техника, АЗС) занимали значительную долю (47,6%) в 2004 г., резко снизилась их доля в 2005 г. и в следующие годы постепенно возрастала до 28,9%; сделки со сроком от 1 до 2 лет начали заключаться преимущественно с 2005 г. (компьютерная техника, легковые автомобили стоимостью меньше 300 т. р.).

Существует несколько схем реализации лизинговых сделок. Условно их можно разбить по способу финансирования на 2 типа:

Похожие работы

... из этих проектов оказываются не реализованными. Экономический потенциал РФ имеет возможность совершенствовать услуги международных автоперевозок. При написании выпускной квалификационной работы была составлена характеристика транспортно-логистической компании ООО ТТК Моби Групп" и выявлены ключевые проблемы предприятия при осуществлении международных автомобильных перевозок. В первую очередь ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

... 2002». ООО «Интерлизинг» и ОАО «Международный банк Санкт-Петербурга» находится по адресу город Санкт-Петербург, Крапивный переулок дом 5. Основным видом деятельности компании ООО «Интерлизинг» являются услуги по лизингу автотранспорта, специализированной строительно-дорожной техники, производственного оборудования, авиатехники. Дополнительным видом деятельности является проведение операций с ...

0 комментариев