Навигация

Финансовый план и показатели эффективности

49300

знаков

30

таблиц

6

изображений

8. Финансовый план и показатели эффективности

инвестиционный проект ресторан окупаемость

8.1 Оценка эффективности проекта в целом

Ресторан китайской кухни предоставляет населению услуги общественного питания, обеспечивая качественное обслуживание и атмосферу приятного времяпрепровождения. На предприятии трудятся 13 человек, получая стабильную заработную плату и социальный пакет, для города Черемхово это хороший показатель. Ресторан сотрудничает с поставщиками свежих продуктов как известных представителей, так и деревенских жителей, поставляющих мясо, овощи, яйца в ресторан.

Банковская ставка по депозитным вкладам в банках в первом году расчетного периода составит в среднем 13%. Риск данного инвестиционного проекта по сравнению с хранением денег в банке составляет по оценке экспертов 20%.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к начальному времени внедрения проекта. Для этой цели используется норма дисконта (r), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к начальному (базисному) моменту времени затрат, результатов и эффектов, имеющих место на 1-м шаге расчета, удобно проводить путем их умножения на коэффициент дисконтирования (Кд), определяемый по формуле:

![]() (8.1.1.)

(8.1.1.)

где r рассчитывается как сумма риска проекта и реальной ставки по депозиту, чтобы рассчитать реальную ставку депозита необходимо:

(![]() -

-![]() )/(1+

)/(1+![]() ) (8.1.2.)

) (8.1.2.)

![]() =0,13,

=0,13, ![]() =0,11,

=0,11, ![]() =0,2, r=0,22

=0,2, r=0,22

![]() =(0,13–0,11)/(1+0,11)=0,018,

=(0,13–0,11)/(1+0,11)=0,018,

Таблица 8.1.1. Расчет коэффициента дисконтирования по годам

| Показатель | Нач. момент | Значение показателя по итогам | ||||

| 2011 года | 2012 года | 2013 года | 2014 года | 2015 года | ||

| at | 1 | 0,82 | 0,67 | 0,55 | 0,45 | 0,37 |

Таблица 8.1.2. Дисконтированные денежные потоки, руб.

| Показатели | Нач. момент | Значение показателей по итогам | ||||

| 2011 года | 2012 года | 2013 года | 2014 года | 2015 года | ||

| CFинв Чat | -1315490 | 0,00 | -504794,27 | -19044,85 | -31271,87 | 0,00 |

| CFтек Чat | 0,00 | 243609,70 | 577905,51 | 1249209,03 | 1419462,70 | 1575306,52 |

Чистая текущая стоимость (NPV).

NPV – это разница между суммой денежных поступлений от реализации проекта, приведенных к начальному моменту времени и суммой дисконтированных затрат, необходимых для реализации проекта. Правило NPV: к внедрению рекомендуются проекты, у которых NPV>0.

5 5

NPV= (S CFтек*at)+(S CFин.t*at) (8.1.3.)

t=0 t=0

NPV = [0*1 + 243609,7*0,82 + 577905,51*0,67 + 124209,03*0,55 + 1419462,7*0,45 + 1575306,52*0,37] + [(-1315490)*1 + 0* 0,82+ (-504794,27)*0,67+ (-19044,85)*0,55 + (-31271,87)*0,45 + 0*0,37] = 5065493,46+-1870601,00=3194892,46 (рублей)

Проект является экономически эффективным, т.к. NPV>0.

Рентабельность инвестиций (PI).

Индекс рентабельности (PI) показывает во сколько раз отдача инвестиций превышает вложенные инвестиции. Правило PI: к внедрению принимаются проекты, у которых PI>1.

5 5

PI=(SCFтекt*at)/(SCFинt*at) (8.1.4.)

t=0 t=0

PI= 5065493,46/1870601,00 = 2,71

Отдача инвестиций превышает вложенные инвестиции за 5 лет в 2,71 раза (на 171%). Динамический период окупаемости (PBP).

PBP – количество лет, за которые отдача капитала стала равной вложенному капиталу, или это количество лет, за которые чистая прибыль и сумма амортизационных отчислений стала равна инвестиционным вложениям. Так как в нашем проекте инвестиции растянуты во времени, PBP динамический следует рассчитывать по следующей формуле:

PBP = a+((b-c)/d) (8.1.5.)

Дисконтирование инвестиций: -SСFинв.т*at=1870601 руб. (b)

t=0

Таблица 8.1.3. Расчет периода окупаемости инвестиций, руб.

| t | CFтекЧat | Нарастающим итогом |

| 0 | 0,00 | 0,00 |

| 1 | 243609,70 | 243609,70 |

| 2 (a) | 577905,51 | 821515,21 (c) |

| 3 | 1249209,03 (d) | 2070724,23 |

| 4 | 1419462,70 | 3490186,93 |

| 5 | 1575306,52 | 5065493,46 |

Из колонки «Нарастающим итогом» видно, что проект окупает себя после второго года.

(а) = 2

(c) = 821515,21

(d) = 1249209,03

РВР = 2 + ((1870601 – 821515,21)/ 1249209,03) = 2,834 (лет)

Инвестиции, вложенные в проект, окупятся за 2,834 лет (2 года 304 дня).

Правило PBP:

Чем меньше период окупаемости инвестиций, тем менее рискованным являются инвестиционные вложения.

Внутренняя норма доходности (IRR).

IRR – это такое значение ставки дисконта, при котором обеспечивается нулевое значение чистой текущей стоимости проекта.

NPV= 0

5 5

(S CFтек*at)+(S CFинв.t*at) = 0 (8.1.6.)

t=0 t=0

5 5

(S CFтек+S CFинв.t) *at= 0 (8.1.7.)

t=0 t=0

at=1/(1+ rР)t(8.1.8.)

5 5

(S CFтек+S CFинв.t) *1/(1+ rР)t= 0 (8.1.9.)

t=0 t=0

Решим это уравнение методом подбора:

(0–1315490)*1/(1+ rР)0 + (243609,7+0)*1/(1+ rР)1 + (577905,51–504794,27)*1/(1+ rР)2 + (1249209–19044,85)*1/(1+ rР)3 + (1419462,70–31271,87)*1/(1+ rР)4 + (1575306,52+0)*1/(1+ rР)5= 0

Поскольку методом подбора данное уравнение решить достаточно сложно и трудоемко, воспользуемся функцией ВСД Microsoft Excel:

IRR=0,7

Правило IRR:

К внедрению рекомендуются проекты, у которых r < IRR, в рассматриваемом проекте 0,22 < 0,7 Þ проект рекомендуется к внедрению.

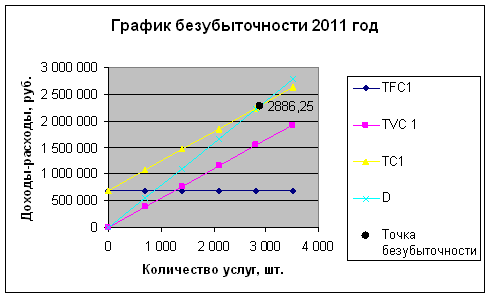

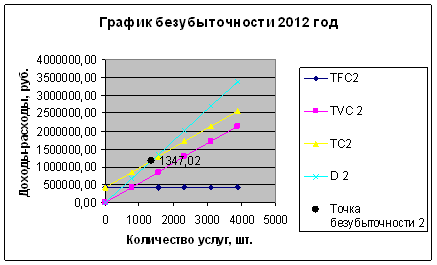

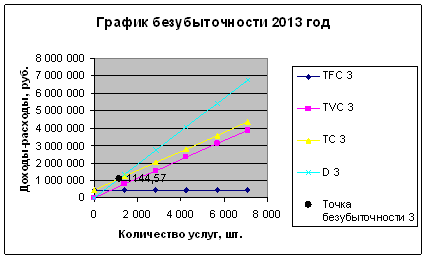

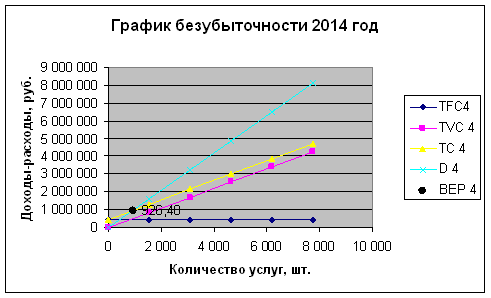

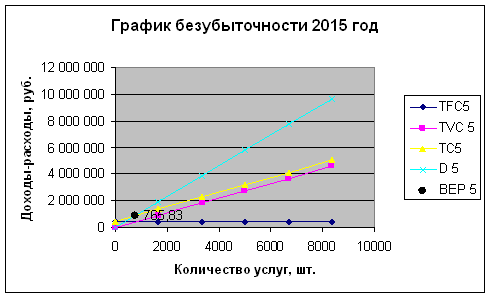

Показатель, характеризующий безубыточность проекта (ВЕР)

BEP = TFC/(P-AVC) (8.1.10.)

Таблица 8.1.4. Расчет показателя безубыточности (руб.)

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| TFC | 692 700 | 429 700 | 464 580 | 464 580 | 464 580 |

| Р | 790 | 869 | 956 | 1 051 | 1 157 |

| AVC | 550,00 | 550,00 | 550,00 | 550,00 | 550,00 |

| ВЕР | 2886,25 | 1347,02 | 1144,57 | 926,40 | 765,83 |

В 2011 году для обеспечения безубыточного производства необходимо обслуживать 2886,25 средних чеков, в 2012 году 1347,02 чеков, в 2013 году 1144,57 чеков, в 2014 году 926,4 чека, в 2015 году 765,83 чека. С каждым годом уровень безубыточности падает за счет роста цен и снижения постоянных издержек.

Критический уровень цены (Цкр) определяется из заданного объема реализации и уровня постоянных и переменных затрат.

Цкр = TFC /Q +AVC (8.1.11.)

где TFC – совокупные постоянные издержки,

Q – количество услуг / товаров,

AVC – удельные переменные издержки.

Таблица 8.1.5. Расчет критического уровня цены

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| TFC, руб. | 692 700 | 429 700 | 464 580 | 464 580 | 464 580 |

| Q, шт. | 3 504 | 3 879 | 7 091 | 7 717 | 8 343 |

| AVC, руб. | 550,00 | 550,00 | 550,00 | 550,00 | 550,00 |

| Цкр, руб. | 747,69 | 660,76 | 615,51 | 610,20 | 605,69 |

В 2011 году для обеспечения безубыточного производства необходимо устанавливать цену не ниже 747,69 рублей, в 2012 году не ниже 660,76 рублей, в 2013 году не ниже 615,51 рублей, в 2014 году не ниже 610,2 рублей, в 2015 году не ниже 605,69 рублей. С каждым годом уровень критических цен падает за счет роста объемов услуг и снижения постоянных издержек.

Маржинальный доход предприятия (МД) – это выручка минус переменные затраты или прибыль в сумме с постоянными затратами:

МД= Д-TVC (8.1.12.)

где Д – доход от продаж,

TVC – совокупные переменные издержки.

Таблица 8.1.6. Расчет маржинального дохода, руб.

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| Д | 2768160 | 3371223,43 | 6778696,57 | 8114498,54 | 9649673,94 |

| TVC | 1927200 | 2133685,71 | 3900285,71 | 4244428,57 | 4588571,43 |

| МД | 840960 | 1237537,71 | 2878410,86 | 3870069,97 | 5061102,51 |

Маржинальный доход в 2011 году составил 840960 рублей, в 2012 году 1237537,71 рублей, в 2013 году 2878410,86, в 2014 году 3870069,97 рублей, в 2015 году 5061102,51 рублей. С каждым годом величина МД увеличивается за счет большего увеличения дохода и меньшего увеличения переменных издержек.

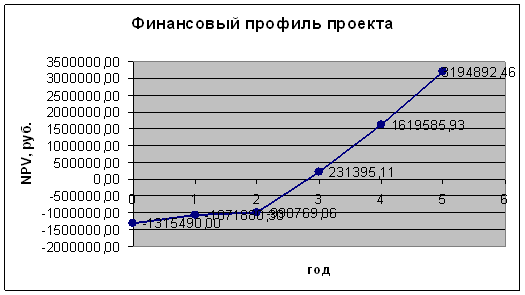

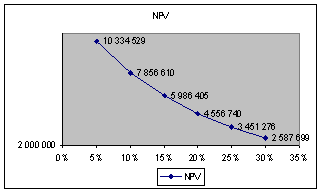

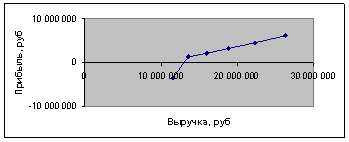

График финансового профиля проекта отражает динамику изменения показателя NPV нарастающим итогом.

Таблица 8.1.7. Построение графика финансового профиля, руб.

| Год | 0 | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| NPV | -1315490 | – 1071880,3 | -998769,06 | 231395,11 | 1619585,93 | 3194892,46 |

Финансовый профиль проекта выглядит следующим образом:

Максимальный денежный отток (МСО) – это наибольшее отрицательное значение чистой текущей стоимости (NPV), рассчитанной нарастающим итогом. МСО отражает потребность в финансировании проекта.

МСО = -1315490,00 руб. 8.2. Оценка эффективности участия в проекте

Для предоставления отчета о прибылях и убытках ресторана китайской кухни необходимо рассчитать выручку от предоставления услуг общественного питания, используя формулу:

В=Q*P (8.2.1.)

Сумма постоянных издержек рассчитана далее (Таблицы 8.2.3. – 8.2.5)

Таблица 8.2.1. Отчет о прибылях и убытках за 2011–2015 гг.

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год | |

| Р, руб. | 790,00 | 869,00 | 955,90 | 1051,49 | 1156,64 | |

| Q, шт./год | 3504,00 | 3879,43 | 7091,43 | 7717,14 | 8342,86 | |

| В, руб. | 2 768160 | 3371223,43 | 6778696,57 | 8114498,54 | 9649673,94 | |

| ТС, руб. | 2 619 900 | 2 563 386 | 4 364 866 | 4 709 009 | 5 053 151 | |

| (Доходы-Расходы)*15% | Д-ТС, руб. | 148260,00 | 807837,71 | 2413830,86 | 3405489,97 | 4596522,51 |

| ЕН, руб. | 22239,00 | 121175,66 | 362074,63 | 510823,50 | 689478,38 | |

| Pr, руб. | 2745921,00 | 3250047,77 | 6416621,94 | 7603675,05 | 8960195,57 | |

Одними из важнейших показателей деятельности предприятия являются показатели рентабельности продаж и рентабельности производства.

Таблица 8.2.2. Показатели рентабельности

| Обозначение показателей | Значение показателей по годам, % | ||||

| 1-ый год | 2-ой год | 3-ий год | 4-ый год | 5-ый год | |

| Pip | 5,66 | 31,51 | 55,30 | 72,32 | 90,96 |

| PIs | 5,36 | 23,96 | 35,61 | 41,97 | 47,63 |

Коммерческая деятельность ресторана китайской кухни является рентабельной, поскольку рассчитанные показатели рентабельности достаточны высоки. Так в 2011 году на 1 затраченный рубль приходится 0,0566 рубля дохода, в 2012 году 0,3151 рубля, в 2013 году 0,553 рубля, в 2014 году 0,7232 рубля, в 2015 году 0,9096 рубля, об этом свидетельствует показатель рентабельности продаж, с начала работы проекта показатель вырос в 16 раз. А показатель рентабельности производства показывает, что в 2011 году на 1 рубль дохода приходится 0,0536 рубля прибыли, в 2012 году 0,2396 рубля, в 2013 году 0,3561 рубля, в 2014 году 0,4197 рубля, в 2015 году 0,4763 рубля, с начала работы проекта показатель вырос практически в 9 раз.

Общие издержки (затраты) ресторана подразделяются на постоянные и переменные. Постоянные издержки (Fixed Costs) связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие не осуществляет никакой деятельности, они должны быть оплачены. Они не зависят от масштаба деятельности фирмы, от объема, оказываемых ею услуг. Переменные издержки (Variable Costs) увеличиваются с расширением бизнеса.

К переменным издержкам относятся:

- расходы на газ, электричество;

- оплата поставщикам сырья;

- расходы на канцелярские товары.

К постоянным издержкам относятся:

- заработная плата сотрудников;

- плата за помещение;

- расходы на проведение маркетинговых мероприятий;

- амортизация.

В 2011 году переменные издержки предприятия составят 1 927 200 рублей. Удельные переменные издержки (AVC) на обслуживание одного чека составят 550 рублей.

Таблица 8.2.3. Переменные издержки предприятия в 2011 году, руб.

| Наименование | Затраты |

| Расходы на газ, электричество; | 455 520 |

| Оплата поставщикам сырья; | 1 401 600 |

| Расходы на канцелярские товары | 70 080 |

| Итого | 1 927 200 |

Таблица 8.2.3. Постоянные издержки предприятия без учета амортизации в 2011 году, руб.

| Наименование | Затраты |

| Заработная плата сотрудников | 114 000 |

| Плата за помещение | 15 000 |

| Расходы на проведение маркетинговых мероприятий | 196 500 |

| Итого | 325 500 |

Таблица 8.2.4. Ежегодные постоянные издержки без учета амортизации в 2012–2015 гг., руб.

| Наименование | Затраты |

| Заработная плата сотрудников | 114 000 |

| Плата за помещение | 15 000 |

| Расходы на проведение маркетинговых мероприятий | 65 000 |

| Итого | 194 000 |

Чтобы рассчитать ежегодную сумму переменных издержек, необходимо воспользоваться формулой:

TVC=AVC*Q (8.2.2.)

Ежегодная сумма постоянных издержек рассчитывается по формуле:

TFC=TFC без АО и маркет+ АО+ Смаркет (8.2.3.)

Ежегодная сумма общих издержек рассчитывается по формуле:

ТС= ТVC+ TFC (8.2.4.)

Таблица 8.2.5. Расчет совокупных издержек производства и реализации продукции

| Обозначение показателей | Значение показателей по итогам года | ||||

| 2011 года | 2012 года | 2013 года | 2014 года | 2015 года | |

| AVC, руб. | 550,00 | 550,00 | 550,00 | 550,00 | 550,00 |

| Q, шт./год | 3504,00 | 3879,43 | 7091,43 | 7717,14 | 8342,86 |

| ТVC, руб. | 1927200,00 | 2133685,71 | 3900285,71 | 4244428,57 | 4588571,43 |

| TFC без АО и маркет,руб. | 325 500 | 194 000 | 194 000 | 194 000 | 194 000 |

| АО, руб. | 170700 | 170700 | 205580 | 205580 | 205580 |

| Смаркет, руб. | 196 500 | 65 000 | 65 000 | 65 000 | 65 000 |

| TFC, руб. | 692 700 | 429 700 | 464 580 | 464 580 | 464 580 |

| ТС, руб. | 2 619 900 | 2 563 386 | 4 364 866 | 4 709 009 | 5 053 151 |

Сумма амортизационных отчислений за год рассчитывается по формуле:

АО = Сб * Nао /100% (8.2.5.)

где Сб – балансовая стоимость оборудования, руб.,

Nао – годовая норма амортизационных отчислений, % от балансовой стоимости

Nао=1 / ТполЧ100 (8.2.6.)

где Тпол – срок полезного использования оборудования, лет.

Таблица 8.2.6. Расчет амортизационных отчислений по годам

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| Сб, руб. | 853500 | 853500 | 1027900 | 1027900 | 1027900 |

| Тпол, лет | 5 | 5 | 5 | 5 | 5 |

| Nао, % | 20 | 20 | 20 | 20 | 20 |

| АО, руб. | 170700 | 170700 | 205580 | 205580 | 205580 |

Себестоимость единицы продукции включает переменные и постоянные издержки и рассчитывается по формуле:

S=AVC+AFC (8.2.7.)

где AVC – удельные переменные издержки,

AFC – удельные постоянные издержки.

Удельные постоянные издержки рассчитаем по формуле:

AFC=TFC/Q (8.2.8.)

где TFC – совокупные постоянные издержки, тыс. руб.;

Q – объем производства продукции, шт.

Таблица 8.2.7. Расчет себестоимости единицы продукции

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| TFC, руб. | 692 700 | 429 700 | 464 580 | 464 580 | 464 580 |

| Q, шт. | 3504,00 | 3879,43 | 7091,43 | 7717,14 | 8342,86 |

| AFC, руб. | 197,69 | 110,769 | 65,519 | 60,29 | 55,69 |

| AVC, руб. | 550,00 | 550,00 | 550,00 | 550,00 | 550,00 |

| S, руб. | 747,69 | 660,76 | 615,51 | 610,20 | 605,69 |

В 2011 году себестоимость среднего чека 747,69 рублей, в 2012 году 660,76 рублей, в 2013 году 615,51 рублей, в 2014 году 610,20 рублей, в 2015 году 605,69 рублей. С каждым годом себестоимость уменьшается за счет снижения удельных постоянных издержек.

Для построения Графика безубыточности можно использовать любой табличный процессор, например Excel (пакет прикладных программ MS Office). Чтобы найти точку безубыточности необходимо на одном графике изобразить четыре прямые – постоянных затрат, переменных затрат, совокупных затрат, выручки от реализации.

На графиках отображена динамика изменения таких показателей, как TFC, TVC, TC, D, BEP. В результате ежегодных снижений TFC, ТС, увеличения D, точка безубыточности или порог рентабельности смещается влево по оси X, уменьшаясь.

На получение прав пользования компьютерными программами, базами данных и приобретение других нематериальных активов предприятие планирует затратить 200 000 рублей. Инвестиции в оборотные средства условно принять в размере 10% от прироста совокупных издержек производства и реализации продукции.

Для реализации инвестиционного проекта предприятие имеет 500 000 рублей собственных средств в начальный момент времени. Дополнительную потребность в денежных средствах планируется покрывать за счет кредитов. Администрация может предоставить кредит под 15% годовых на условиях поддержки малого предпринимательства. Прогнозируемый темп инфляции в первом году составит 11%.

Движение денежных потоков отображены в таблице 8.2.8.

Таблица 8.2.8. Потоки денежных средств инвестиционного проекта

| Показатели | Нач. момент | Значение показателей по итогам | ||||

| 2011 года | 2012 года | 2013 года | 2014 года | 2015 года | ||

| Инвестиционная деятельность Притоки | ||||||

| 1. Продажа активов | 0 | 0 | 0 | 0 | 0 | 0 |

| Оттоки | ||||||

| 2. Инвестиции в основные средства | 853500 | 0 | 574400 | 0 | 0 | 0 |

| 3. Инвестиции в оборотные средства | 200000 | 0 | 0 | 0 | 0 | 0 |

| 4. Иные инвестиционные вложения | 261990 | 0 | 174496,6 | 34414,3 | 68828,6 | 0 |

| Поток CFинв | -1315490 | 0 | -748896,6 | -34414,3 | -68828,6 | 0 |

| Текущая деятельность Притоки | ||||||

| 5. Выручка от продаж | 0 | 2768160 | 3371223,4 | 6778696,6 | 8114498,5 | 9649673,9 |

| Оттоки | ||||||

| 6. Себестоимость без АО | 0 | 2 449 200 | 2 392 686 | 4 159 286 | 4 503 429 | 4 847 571 |

| 7. Единый налог | 0 | 22239,00 | 121175,66 | 362074,63 | 486869,91 | 578980,44 |

| Поток Cfтек | 0 | 296721 | 857362,1 | 2257336,2 | 3124200,1 | 4223122,1 |

| Финансовая деятельность Притоки | ||||||

| 8. Собственные средства | 500 000 | 0 | 0 | 0 | 0 | 0 |

| 9. Кредиты | 815 490 | 0 | 0 | 0 | 0 | 0 |

| Оттоки | ||||||

| 10. Сумма процентов за пользование кредитом | 0 | 29387,03 | 19753,37 | 16556,54 | 0,00 | 0 |

| 11. Погашение задолженности по кредиту | 0 | 267333,97 | 88712,12 | 459443,91 | 0,00 | 0 |

| Поток Cfфин | 1315490 | -296721 | -108465,5 | -476000,5 | 0,00 | 0,00 |

| Результаты деятельности | ||||||

| 12. Сальдо денежных средств данного года | 0,00 | 0,00 | 0,00 | 1746921,5 | 3055371,5 | 4223122,1 |

| 13 Сальдо накопленных денежных средств на конец периода | 0,00 | 0,00 | 0,00 | 1746921,5 | 4802293 | 9025415,1 |

Администрация может предоставить кредит под 15% годовых на условиях поддержки малого предпринимательства. Прогнозируемый темп инфляции в первом году составит 11%.

Рассчитаем реальную ставку банковского процента с учетом инфляции:

rр= (8.2.8.)

(8.2.8.)

где rр – реальная банковская ставка,

rн – номинальная банковская ставка,

кинфл – коэффициент инфляции.

Таблица 8.2.9. Расчет сумм процентов за пользование кредитом

| Показатели | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| 1. Сумма задолженности по кредиту в течение данного года, руб. | 815490 | 548156,03 | 459443,91 | 0 | 0 |

| 2. Ставка процента (реальная) за пользование кредитом, % от годовой суммы задолженности | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 |

| 3. Сумма процентов за пользование кредитом, подлежащая уплате банку в данном году, руб. | 29387,03 | 19753,37 | 16556,54 | 0 | 0 |

Для реализации проекта ресторану необходим кредит в размере 815 490 рублей.

Соотношение собственных и заемных средств в общей сумме потребности в финансовых ресурсах для осуществления проекта: потребность 2 167 629,43, выявим долю заемных средств 815 490/2 167 629,43*100=37,62%, остальную долю составляют собственные средства в размере средств собственников 500 000 рублей, средств, выработанных самим проектом 852 139,49 рублей, или в долях 62,38%.

Минимально возможный срок погашения задолженности по заемным средствам 3 года.

Данный инвестиционный проект является финансово реализуемым, так как 13 строка – сальдо накопленных денежных средств, в 2011 и 2012 годах равно 0, а в 2013, 2014, 2015 годах больше 0.

Ресторан китайской кухни выбрал упрощенную систему налогообложения.

УСН вправе применять ИП и организации, у которых:

- остаточная стоимость нематериальных активов и основных средств не более 100 млн. рублей,

- годовой доход не больше 60 млн. рублей,

- численность наемных работников не более 100 человек,

- отсутствуют филиалы и представительства.

Статья 346.12 Налогового кодекса РФ содержит перечень субъектов, которые не вправе применять УСН (ломбарды, адвокаты, участники соглашений о разделе продукции и т.д.)

Налоги, подлежащие оплате при УСН:

1. Основной налог (6% или 15%).

Налогообложению подлежит общая сумма дохода по ставке 6% (УСН 6%) либо сумма дохода за вычетом произведенных расходов. В последнем случае налоговая ставка равна 15% (УСН 15%). Перечень расходов, которые ведут к уменьшению налогооблагаемой базы, строго очерчен ст. 346.16 Налогового кодекса РФ.

Выбор между УСН 6% и УСН15% осуществляется плательщиками самостоятельно, за исключением хозяйствующих субъектов, являющихся стороной договора о совместной деятельности, доверительного управления имуществом. Такие организации или ИП вправе применять только УСН 15%.

2. Налог с фонда заработной платы (13%).

Хозяйственные общества (ООО, ОАО, ЗАО) имеют как минимум два наемных работника (директор, бухгалтер) заработная плата которых облагается НДФЛ по ставке 13%.

3. Налог с дивидендов (9%).

При получении дохода от деятельности хозяйственного общества его участник оплачивает налог в размере 9% от суммы полученных дивидендов.

4. Местные налоги.

При наличии объектов налогообложения (земля, транспортное средство и т.д.), уплате подлежат соответствующие региональные налоги (земельный, транспортный и т.д.).

Взносы во внебюджетные фонды

1. Страховые взносы в ПФ РФ.

А) С фонда заработной платы наемных работников в Пенсионный Фонд ежемесячно отчисляется 14%.

Б) ИП, помимо выплат за наемных работников, перечисляют страховой взнос за себя в размере фиксированного платежа, сумма которого составляет 20% от стоимости страхового года (ССГ). Взнос перечисляется до 31 декабря текущего года.

ССГ= МРОТ (минимальный размер оплаты труда 5930 рублей Х 12 (количество месяцев в году)

Страховой взнос ИП в ПФ РФ = ССГ Х 20%

Похожие работы

... , однако в реальной жизни он мало вероятен. Гораздо ближе к реальности пессимистичный вариант. Заключение Таким образом, в дипломной работе была проведена оценка экономической эффективности и привлекательности проекта открытия вегетарианского ресторана. При помощи рассчитанных показателей финансовой состоятельности, экономической эффективности, можно сделать вывод о том, стоит ли инвестору ...

... затраты на приобретение различного хозяйственного инвентаря; · затраты на оплату труда; · общепроизводственные и общехозяйственные расходы. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание предприятия и приобретения необходимого оборудования, а также средств, необходимых для формирования чистого оборотного капитала проекта. ...

... на протяжении жизни инвестиционного проекта, свидетельствует о том, что ООО «Сказка» стабильно получает прибыль. 3. Мероприятия, повышающие эффективность реализации бизнес-плана После запуска проекта ресторана необходимо создать эффективную систему мониторинга финансово-экономической деятельности ООО «Сказка». Создание системы регулярного анализа финансово-хозяйственной деятельности ...

... от которых в немалой степени зависит принятие решений по общегосударственным и финансовым проблемам. На выставках наиболее полно и комплексно представлена экономика области, продукция, производимая в области, содействие кооперационным и интеграционным процессам на региональном и межрегиональном уровнях. Это в свою очередь способствует более полной занятости населения и в конечном итоге позволяет ...

0 комментариев