Теоретические основы анализа системы стимулирования труда на предприятии

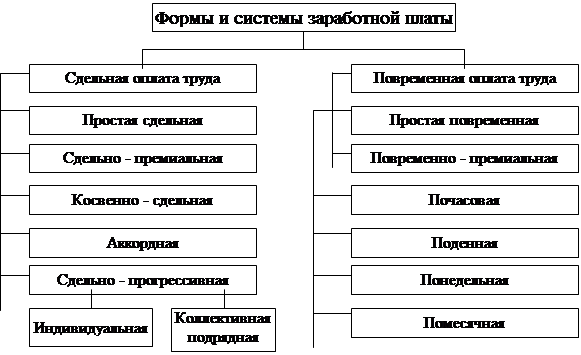

Виды стимулирования труда

Методы анализа системы стимулирования труда с учетом меняющейся среды

Год прогнозируется как год развития, роста (Рис. 2.1)

Разработка концепции совершенствования системы стимулирования труда в ОАО «Московский»

Навигация

Разработка концепции совершенствования системы стимулирования труда в ОАО «Московский»

Анализ системы стимулирования труда на предприятии (на примере ОАО "Московский")

155922

знака

17

таблиц

2

изображения

2.3 Разработка концепции совершенствования системы стимулирования труда в ОАО «Московский»

На основе проведенного анализа можно сделать вывод о том, что существующая в ОАО «Московский» система стимулирования труда является малоэффективной, так как не выполняет задачи, на выполнение которых разрабатывалась.

Данное положение связано с тем, что ФОТ в ОАО «Московский» планируется на основе штатного расписания с фиксированными окладами, тарифами работников, в соответствии с системами премирования. Тем самым под заранее заданную величину фонда оплаты труда предприятия подгоняют нормативы зарплаты (на рубль валовой, товарной продукции и т.п.). Данный факт является существенным недостатком существующей системы оплаты труда, так как условия рынка так резко меняют объемы продаж, что никакие нормативы не соответствуют потребностям формирования нужного фонда оплаты труда в зависимости от конъюнктуры.

Также действующая система организации оплаты труда неизбежно порождает уравнительность в распределении. Из-за ошибок в оценке труда отдельных работников и структурных подразделений она имеет слабый стимулирующий заряд, не поощряет лучших и экономически не наказывает нерадивых, она слабо связана с конечными результатами труда структурного подразделения и всего предприятия в целом.

Повременно-премиальная, а тем более сдельная система оплаты труда не стимулирует добросовестное отношение работника к делу, не способствует взаимопомощи, сплоченности, отождествлению личных и групповых целей.

Еще одним недостатком существующей системы стимулирования является необходимость постоянного пересмотра окладов, тарифных ставок, размеров премирования и т.д., так как инфляция, обесценивая рубль, искажает и цену рабочей силы – заработную плату работника.

Поэтому, по нашему мнению, необходима новая трудовая мотивация вокруг какой-нибудь общей цели (либо набора целей), которая вдохновляла бы работников в их трудовой деятельности.

Необходимо установить зависимость заработной платы каждого работника от экономических показателей как своего подразделения, так и предприятия в целом, а также учесть особенности труда конкретного работника. Причем в качестве показателей необходимо взять основные рыночные критерии: объем реализации продукции, прибыль, издержки, производительность труда, качество продукции.

Исследования и расчеты, проведенные в процессе анализа показали, что Унифицированная рыночная система оценки и оплаты труда вполне соответствует существующим условиям и позволит устранить выявленные недостатки системы.

Данная система относится к числу бестарифных, в которых средства на оплату труда структурных подразделений являются долей фонда оплаты труда всего предприятия.

Система разрабатывалась работниками Челябинского филиала Института экономики Уральского отделения РАН в течение многих лет и испытана на предприятиях и в организациях 12 отраслей народного хозяйства, в том числе в промышленности, здравоохранении, торговле, в санаторно-курортном, гостиничном и жилищно-коммунальном хозяйстве.

В рамках данной системы формирование ФОТ всего предприятия, его структурных подразделений и зарплаты работников ставится в прямую зависимость от двух основных условий:

- от объема реализованной продукции;

- от трудового вклада подразделений и работников в конечные результаты работы всего коллектива.

Для достижения первого условия определяется зарплатоемкость реализованной продукции.

Для достижения второго условия каждому структурному подразделению устанавливается три-четыре показателя, характеризующих выполнение его функций в соответствии с разделением труда на предприятии. Кроме того, учитывается и выполнение трудовых функций каждым работником.

В центре внимания данной системы находится именно оценка труда – это ключевой момент в управлении персоналом предприятия: если труд измерен, то распределение зарплаты сводится к простому арифметическому действию.

В основе методики оценки труда лежит переход от денежной оценки труда к «безденежной»: теперь труд отдельного работника, коллектива структурного подразделения, всего предприятия находит выражение не в виде суммы денег, а в виде некоторой суммы коэффициентов, которые затем используются в распределении фондов оплаты труда предприятия и его структурных подразделений.

Для оценки труда в рассматриваемой системе используются следующие трудовые показатели:

- коэффициент эффективности труда (КЭТ) – при оценке индивидуального труда;

- коэффициент эффективности коллективного труда (КЭКТ) – при оценке труда коллективов структурных подразделений.

В основе оценки индивидуального труда лежит сравнение фактического труда работника за месяц с его обязанностями или заданиями за тот же период, а в основе оценки труда коллектива – сравнение фактической работы структурного подразделения с его функциональными обязанностями.

При определении коэффициента эффективности месячного труда каждого работника (КЭТ) учитываются такие факторы, как базовая зарплата, время и интенсивность труда, сложность выполнения работы, трудовое поведение работника (инициатива, совмещение профессий, расширение зон обслуживания, дисциплина и др.), которые отражаются в соответствующих коэффициентах. Расчет величины КЭТ ведется по формуле:

КЭТ = Кбзп х Ктв , (2.1)

где Кбзп - коэффициент базовой среднемесячной зарплаты за прошедший период;

Ктв – коэффициент трудового вклада работника в конечные результаты работы структурного подразделения за тот же период.

Рассмотрим методики расчета обеих составляющих формулы (2.1).

Первая составляющая КЭТ – коэффициент базовой зарплаты. Это понятие в данной системе используется вместо категорий «тариф» и «оклад» при оценке труда соответственно рабочих-повременщиков и рабочих, получающих оклад. При этом для определения коэффициента базовой зарплаты (Кбзп) рассчитывается среднемесячная заработная плата работника за предыдущий период (год, полугодие, квартал) и делится на 100.

Коэффициент базовой зарплаты, окладный и тарифный коэффициенты включают в себя следующие характеристики труда:

- сложность труда (различный уровень квалификации работников), отраженную в базовых окладах и тарифах;

- тяжесть труда (различные условия труда), отраженную в надбавках и доплатах к окладам и тарифным ставкам.

Вторая составляющая КЭТ – коэффициент трудового вклада работника (Ктв). Этот коэффициент рассчитывается за отчетный месяц по формуле:

Ктв ОКЛАД = (КОВ х ККТ) + КСОВМ. + КПРОЧ.,

Ктв ТАРИФ = (Т х ОВ х ККТ) + КСОВМ. + КПРОЧ., (2.2)

где КОВ – коэффициент отработанного времени;

ККТ – коэффициент качества труда;

КСОВМ. – коэффициент совмещения профессий (должностей), расширения зон обслуживания и увеличения объема выполняемых работ;

КПРОЧ. – коэффициенты ночные, праздничные, вечерние и т.д.;

Т – тарифная почасовая ставка;

ОВ – фактически отработанное время.

При этом коэффициент отработанного времени (КОВ) рассчитывается как отношение фактически отработанного времени к нормативному времени в отчетном месяце.

Коэффициент качества труда в отчетном месяце (ККТ) фиксирует результаты, интенсивность (напряженность) работы, уровень выполнения работником его основных обязанностей. Для руководителей предприятия и его структурных подразделений коэффициент качества труда рассчитывается по формуле:

Ккт.рук. = КЭТКит х Кинт х Коо, (2.3)

где КЭТКит – итоговый коэффициент эффективности труда руководимого коллектива, отражающий результаты его работы за отчетный месяц;

Кинт – коэффициент интенсивности (напряженности) труда руководителя, зависящий от выполнения нормы управляемости;

Коо – коэффициент выполнения руководителем своих основных обязанностей.

Что касается фонда оплаты труда предприятия, то с переходом на новую систему, он предстанет как сумма долей его структурных подразделений, исчисленных по итогам за прошлый период (квартал, полугодие, год). Эти доли необходимо ежемесячно корректировать в зависимости от того, как структурные подразделения выполняют свои функциональные обязанности. База сравнения – предыдущий месяц. Если подразделение превысило показатели предыдущего месяца, то его коэффициент эффективности коллективного труда (КЭТК) повысится, увеличится и его доля в общем фонде оплаты труда. Если же подразделение сработало хуже, то его доля в фонде оплаты труда понизится.

Таким образом, во-первых, фонд оплаты труда подразделения каждый месяц жестко увязывается с выполнением его функциональных обязанностей, во-вторых, снимается противоречие между систематически меняющимся фондом оплаты труда всего предприятия и относительно стабильными (по условиям тарифной оплаты труда) фондами оплаты труда структурных подразделений.

Существенной частью внедрения данной системы оценки и оплаты труда является система внутренних претензий на предприятии. Необходимость в ее создании связана с тем, что при взаимодействии любых структурных подразделений между ними неизбежно возникают конфликты по поводу неисполнения или некачественного исполнения обязанностей. В таких случаях и оформляются претензии, которые учитываются затем при оценке коллективного труда подразделения за истекший период: чем больше претензий, тем меньше доля подразделения в фонде оплаты труда предприятия. Более того, подразделение, виновное в срыве работы или задержках, материально наказываются передачей части своего фонда оплаты труда в фонд пострадавшего подразделения.

В случаях же, когда подразделение проявляет инициативу, улучшающую показатели других подразделений или всего предприятия, его доля в общем фонде оплаты труда увеличивается.

Таким образом, можно выделить достоинства предлагаемой системы стимулирования:

1. Система оценки и оплаты труда охватывает все без исключения структурные подразделения предприятия, включая бухгалтерию, и всех работников, вплоть до генерального директора. То есть труд любого работника и любого подразделения измеряется и ежемесячно оценивается.

2. Система обеспечивает прямую материальную связь личного дохода работника, фонда оплаты труда подразделения с общим фондом оплаты труда предприятия. Таким образом, зарплата каждого работника непосредственно зависит от объемов производства и реализации продукции (работ, услуг).

3. Фонд оплаты труда структурных подразделений формируется в зависимости от их вклада в общие результаты работы предприятия.

4. Оплата труда работников происходит в полном соответствии с их трудовым вкладом в конечные результаты труда коллектива структурного подразделения, где они работают.

5. Действующие коэффициенты (тарифный, окладный, совмещения и др.) позволяют отказаться от денежной оценки труда.

6. Контроль за выполнением обязанностей и соблюдением дисциплины всеми работниками ведется ежедневно.

7. Ежемесячно каждый работник оценивается с точки зрения выполнения должностных обязанностей и правил внутреннего трудового распорядка, что отражается на оплате его труда.

8. Действует система внутренних претензий.

9. У рабочих-повременщиков и окладников резко возрастают материальные стимулы и ответственность за труд (до уровня рабочих-сдельщиков). У всех работников (рабочих, ИТР, служащих) появляются материальные стимулы работать с меньшей численностью, замещать заболевших, ушедших в отпуск, проявлять инициативу, работать с высокой интенсивностью труда.

При этом соблюдаются права профсоюзов, КЗОТ и другие нормативные документы.

К недостаткам можно отнести то, что в данной системе оценки и оплаты труда учитываются не все критерии МОТ по установлению заработной платы, особенно внешние по отношению к предприятию факторы.

Кроме рассмотренной выше модели, для стимулирования работников в связи с повышением производительности труда предлагается установить норматив формирования фонда поощрения за каждый процент прироста производительности труда.

Для применения данной системы стимулирования необходимо прежде всего выбрать метод расчета производительности труда. Общепринятой формулой для такого расчета является отношение полученного результата к затратам труда. В качестве результата может использоваться объем произведенной продукции в натуральном, стоимостном или трудовом выражении.

В стоимостном выражении объем продукции выражается через показатели реализованной и товарной продукции, добавленной стоимости и др. В натуральном выражении объем продукции определяется в тоннах, метрах и т.п.

Трудовой метод измерения производительности труда предполагает учет результатов работы в нормо-часах или рассчитывается через трудоемкость единицы продукции.

При определении затрат труда могут использоваться отработанные или оплаченные человеко-часы, человеко-дни, численность всего персонала или численность только рабочих в зависимости от той задачи, на решение которой направлена система стимулирования с учетом коллективных результатов труда.

Предлагается провести еще одно мероприятие, направленное на увеличение производительности труда и сокращения до минимума незапланированной текучести персонала – проведение систематических мониторингов «мотивационного фона»: опросы, позволяющие оценить мотивацию работников. Если результаты окажутся настораживающими – оперативно предпринимать необходимые меры.

Для этого необходимо в составе отдела организации труда и заработной платы образовать группу мотивации персонала, выполняющую следующие задачи и функции:

- систематическое изучение мотивации работников предприятия;

- оценка эффективности используемых на предприятии систем и методов стимулирования труда;

- разработка предложений по совершенствованию системы стимулирования применительно к различным категориям работников предприятия;

- определение и внедрение новых методов стимулирования труда;

- обоснование новых систем оплаты труда применительно к разным категориям работников предприятия;

- изучение опыта отечественных и зарубежных предприятий по оценке мотивации и применению различных методов стимулирования.

Необходимо ежегодно пересматривать систему мотивации персонала. При разработке каждой новой программы учитывать недоработки, ошибки, пробелы прошлой, новые цели и задачи, изменения внутренней и внешней среды.

Заключение

Стимулирование представляет собой процесс применения стимулов, которые призваны обеспечивать либо повиновение человека вообще, либо целенаправленность его поведения. Это достигается путем ограничения или, наоборот, улучшения возможностей удовлетворения его потребностей.

Главная задача любой существующей системы стимулирования труда – реализация целей предприятия, таких как повышение производительности, снижение себестоимости продукции или услуг, интенсификация сбыта. Но для их достижения требуется согласование интересов компании и сотрудников, являющихся ее основным ресурсом.

Система стимулирования традиционно основывается на следующих принципах:

- средства на оплату труда должны быть заработаны, ее размер должен зависеть от результатов деятельности;

- методика расчета денежного вознаграждения должна быть понятна и доступна каждому сотруднику;

- система стимулирования должна быть гибкой и соответствовать целям компании и направлениям ее развития.

Её изучение позволяет объяснить целенаправленность действия, организованность и устойчивость целостной деятельности, направленной на достижение определенной цели.

Чем больше система стимулирования соответствует мотивации работника, группы, коллектива, тем сильнее ее действие и тем выше эффективность стимулов.

Мотивацию можно определить как внутренний процесс сознательного выбора человеком того или иного типа поведения, определяемого комплексным воздействием внешних (стимулов) и внутренних (мотивов) факторов.

Мотивация направлена на изменение существующего положения; стимулирование – на его закрепление, но при этом эти два метода управления трудом взаимно дополняют друг друга.

Заниматься совершенствованием системы стимулирования без знания мотивации персонала это все равно, что ориентировать ее на незнакомых людей.

Существуют различные теории мотивации, базирующиеся на удовлетворении потребностей и побуждении людей к действиям.

Среди самых известных теорий мотивации можно выделить два типа: содержательные (теория А. Маслоу, теория потребностей Д. МакКлеланда, двухфакторная теория Ф. Герцберга) и процессуальные (теория ожиданий В. Врума, теория справедливости, комплексная модель Портера-Лоулера). Содержательные теории определяют, какие потребности индивида формируют и стабилизируют его поведение.

На основании каждой из этих теорий разработаны конкретные способы стимулирования: каждый из них предполагает обращение к подлинно важным для человека внутренним мотивам и устремлениям.

Система стимулирования труда интегрирует хорошо продуманные и неукоснительно используемые формы и методы повышения трудовой активности персонала, которые по своему характеру подразделяются на две тесно связанные между собой группы экономических и неэкономических стимулов.

Экономические стимулы связаны с дополнительными выгодами, которые люди получают в результате выполнения предъявляемых им требований.

К экономическим стимулам относятся материально-денежное и социально-материальное стимулирование.

Материально-денежное стимулирование – это поощрение работников денежными выплатами по результатам трудовой деятельности. Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций.

Главный фактор материально-денежного стимулирования – зарплата работника.

Социально-материальное стимулирование - это поощрение материальными стимулами и социальными отношениями в коллективе, выраженными в признательности руководства заслуг работника.

Неэкономические способы стимулирования направлены на удовлетворение следующих видов потребностей:

- социальные, отражающие потребности в самоутверждении, определенном социальном статусе и власти;

- моральные, отражающие потребности в признании;

- творческие, включающие стимулы, позволяющие не только использовать, но и наращивать потенциал людей;

- социально-психологические, отражающие потребности общения.

Для оценки эффективности существующей системы стимулирования на предприятии необходимо проводить их анализ.

Проводить анализ систем стимулирования на предприятии можно как с непосредственным участием работников, так и анализируя конкретные экономические показатели, используя документацию предприятия.

Первая группа методов анализа позволяет определить эффективность системы стимулирования с учетом мотивационной структуры работника.

К таким методам анализа относятся:

- метод составления «фотографии» системы стимулирования применительно к конкретному работнику;

- метод выявления стимулов, мотивов и антистимулов, антимотивов;

- метод определения мотивационного баланса.

Вторая группа методов анализа систем стимулирования на предприятии основана на анализе факторов, входящих в состав ФЗП предприятия.

Анализ эффективности систем стимулирования труда на предприятии мы провели на основе данных предприятии ОАО «Московский». Для анализа была использована вторая группа методов анализа, предполагающая изучение нормативных документов и конкретных технико-экономических показателей деятельности предприятия. Анализируемым периодом был выбран 2003-2004 г.

В результате анализа было выявлено, что система стимулирования работников ОАО «Московский» включает в себя широкий спектр как экономических, так и неэкономических видов стимулирования и в основном направлена на решение следующих задач:

- повышение эффективности производства;

- повышение конкурентоспособности и качества выпускаемой продукции;

- подготовка высококвалифицированных кадров;

- повышение степени использования новаторского потенциала и творческих способностей персонала;

- повышению производительности труда;

- сокращение текучести.

Для определения эффективности данной системы стимулирования труда нами был проведен анализ ФЗП на основе методологии, предложенной Савицкой Г.В.

Приступая к анализу использования ФЗП, в первую очередь мы рассчитали абсолютное и относительное отклонение фактической его величины от базовой.

В качестве базовой величины был принят 2003 год, в качестве фактической – 2004 г.

Проведенный расчет абсолютного отклонения по категориям работников и в целом по предприятию показал, что в целом по предприятию ФЗП уменьшился по сравнению с предыдущим периодом на 6136,3 тыс.руб. Наибольшее уменьшении ФЗП произошло по вспомогательным рабочим (7280,8 тыс.руб.) и по охране (5953,3 тыс.руб.); в свою очередь, данный показатель достиг наибольшего значения по ИТР (4103,5 тыс. руб.) и по производственным рабочим (2639,3 тыс. руб.).

Влияние изменения объема производства продукции на величину ФЗП мы измерили, рассчитав относительное отклонение по ФЗП. Объем производства продукции в стоимостном выражении в 2004 году снизился по сравнению с 2003 годом на 70896,40 тыс. руб. Однако, результаты расчетов показали, что, несмотря на уменьшение объема производства продукции, произошло увеличение ФЗП на 2149,48 тыс. руб. Причем, данное увеличение на четвертую часть произошло за счет премий рабочим и управленческому персоналу за производственные результаты.

Анализ факторов увеличения ФЗП показал, что изменение значения постоянной части ФЗП в ОАО "МП", а именно, его сокращение на 17504,85 тыс.руб., вызвано: сокращением среднегодовой численности работников на 821 человек, сокращения количества отработанных дней одним работником на 5 дней и повышением среднечасовой зарплаты одного работника на 10,08 тыс. руб.

Средний заработок работников по сравнении с 2004 годом увеличился. Было выявлено, что на среднегодовую заработную плату повлияло изменение количества отработанных дней одним работником за год в сторону уменьшения среднегодовой зарплаты одного рабочего в каждой категории. Изменение средней продолжительности рабочего дня повлияло на категорию производственных рабочих в сторону увеличения ГЗП, а по служащим – в сторону уменьшения. ГЗП работников по всем категориям увеличилось в связи с увеличением среднечасовой зарплаты. В свою очередь, на уровень среднедневной зарплаты оказало увеличение среднедневной зарплаты одного работника в категориях производственных, вспомогательных рабочих и ИТР и уменьшения данного показателя у служащих. По всем категориям ДЗП увеличился в связи с повышением среднечасовой зарплаты одного работника.

Анализ соответствия между темпами роста средней заработной платы и производительностью труда показал, что темпы роста производительности труда на предприятии отстают от темпов роста оплаты труда в 0,01 раз. Таким образом, не соблюдается правильное соотношение между заработной платой и производительностью труда. Поэтому на основе полученных данных можно судить о перерасходе ФЗП, повышении себестоимости продукции и уменьшении суммы прибыли.

Для оценки эффективности использования средств на оплату труда была изучена динамика показателей объема производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты. Расчетные данные показали, что в целом анализируемое предприятие улучшило свои показатели по выручке на рубль зарплаты, снизился убыток от продаж. Однако на рубль зарплаты в отчетном году произведено меньше продукции.

Результатом проведенного анализа является признание того, что существующая в ОАО «Московский» система стимулирования труда является малоэффективной, так как не выполняет задачи, на выполнение которых разрабатывалась.

Для изменения данного положения в качестве концепции совершенствования данной системы стимулирования было предложено перевести завод на бестарифную систему оплаты труда с целью установления зависимости заработной платы каждого работника от экономических показателей как своего подразделения, так и предприятия в целом, а также с учетом особенности труда конкретного работника.

Исследования и расчеты, проведенные в процессе анализа показали, что Унифицированная рыночная система оценки и оплаты труда вполне соответствует существующим условиям и в состоянии устранить выявленные недостатки системы.

Для стимулирования работников в связи с повышением производительности труда, предлагается в предложенной модели установить норматив формирования фонда поощрения за каждый процент прироста производительности труда.

Также для улучшения существующего положения предлагается еще одно мероприятие – в составе Отдела организации труда и заработной платы образовать группу мотивации персонала для выполнения задач:

- систематическое изучение мотивации работников предприятия;

- оценка эффективности используемых на предприятии систем и методов стимулирования труда;

- разработка предложений по совершенствованию системы стимулирования применительно к различным категориям работников предприятия;

- определение и внедрение новых методов стимулирования труда;

- обоснование новых систем оплаты труда применительно к разным категориям работников предприятия;

- изучение опыта отечественных и зарубежных предприятий по оценке мотивации и применению различных методов стимулирования.

Литература

1. Артемова М.В. Управление мотивацией – это польза или вред? - // Управление персоналом. – 2003. - № 12 - С. 48-51.

2. Аудит и анализ хозяйственной деятельности предприятия. /Под ред. Белых Л.П. - М.: Аудит, ЮНИТИ, 1997. - 241 с.

3. Бабынина Л.С. Формы стимулирования персонала. - // Справочник по управлению персоналом. – 2004. - № 8 - С. 107.

4. Базаров Т.Ю., Еремин Б.Н. Управление персоналом. – 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2002.- 279-288 с.

5. Баканов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебное пособие - М.: Финансы и статистика, 2000.- 210 с.

6. Бахарев А.Р. Цель определяет средства. - // Справочник по управлению персоналом. – 2005. - № 3 - С. 26-31.

7. Борисова Е.А. Управление персоналом для современных руководителей. - СПб.: Питер, 2004. - 426 с.

8. Бороненкова С.А. Управленческий анализ. - М.: Финансы и статистика, 2004. – 186 с.

9. Блинов А., Василевская О. Искусство управления персоналом. - М.: ТЕЛАН, 2001. - 96 с.

10. Бойченко Т.А. Практика разрешения трудовых споров по оплате труда. - // Справочник кадровика. – 2004. - № 10 - С. 25-27.

11. Будущее завода зависит от нас. «Московский» подвел итоги високосного года. - //Время ЕПК. - 2005. - № 1.

12. Валь Е.В., Волгин Н.А. Система оплаты труда на основе экономических показателей. - // Справочник кадровика. – 2004. - № 1 - С. 77-85.

13. Веснин В.Р. Менеджмент: Учебник. - М.: ТК Велби, Изд-во Проспект, 2004. - 128 с.

14. Виханский О.С., Наумов А.И. Менеджмент - М.: Гардарики, 2002.- 71 с.

15. Грибов В.Д., Грузлнов В.П. Экономика предприятия: Учебное пособие. Практикум. – 3-е изд., перераб и доп. - М.: Финансы и статистика, 2003.- 103 с.

16. Жуков А.Л. Система премирования и критерии ее эффективности. - // Справочник кадровика. – 2004. - № 2 - С. 88-94.

17. Жуков А.Л. Система премирования и критерии ее эффективности. - // Справочник кадровика. – 2004. - № 3 - С. 69-74.

18. Жуков А.Л. Методы стимулирования с учетом результатов деятельности организации. - // Справочник кадровика. – 2004. - № 6 - С. 73-81.

19. Катков В. Результативность труда: факторы мотивации и стимулирования. - // Служба кадров и персонал. -- 2004. - № 11 - С.13.

20. Кибанов А.Я. Управление персоналом организации: Учебник. – 2-е изд., доп. и перераб. - М.: ИНФРА-М, 2003. - 483 с.

21. Ключи от будущего. - //Время ЕПК. - 2005. - № 3.

22. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2002. - 324 с.

23. Колосницына М.Г. Экономика труда. - М.: Магистр, 1998. - 149 с.

24. Когда обещания выполняются. Профком «МП» твердо отстаивает интересы тружеников. - //Время ЕПК. - 2004. - № 15.

25. Комаров Е.И. Измерение мотивации и стимулирования персонала предприятия. - // Кадровая служба и управление персоналом предприятия. – 2003. - № 6 - С. 44-54.

26. Комментарий к Кодексу законов о труде Российской Федерации. /Под общей ред. Шкатуллы В.И. - М.: ИНФРА-М, 1997. - 124 с.

27. Коноваленко М.Ю. Мотивировать или заставлять? - // Управление персоналом. – 2003. - № 12 - С. 52-55.

28. «Круглый стол» с острыми углами. Руководство и начальники цехов «МП» обсудили выполнение плана. - //Время ЕПК. – 2005. - № 2.

29. Куксгаузен О., Нетесаная Ю. Некоторые аспекты изучения мотивационной структуры личности студента. - Кризис и молодежь: проблемы социализации специалиста. Материалы и тезисы докладов межвуз. науч.-практ. конферен. 4 июня 1999. - Тюмень: «бук», 1999.-С. 82.

30. Мазманова Б.Г. Управление оплатой труда: Учеб. пособие. - М.: Финансы и статистика, 2003. - 126 с.

31. Маслов Е.В. Управление персоналом предприятия. - М.: ИНФРА-М; Новосибирск: НГАЭиУ, 2000. - 243 с.

32. Многое сделано, многое еще только предстоит. А.Н. Алхименков об итогах работы «МП» в 2004 году. - //Время ЕПК. - 2004. - № 22.

33. Морозова Ж.А. Заработная плата. Налоги. - М.: НалогИнформ, 2003. - 74 с.

34. Озерникова Т. Повышение мотивационной функции системы вознаграждений. - // Человек и труд. – 2003. - № 9 - С. 40-44.

35. Остапенко Ю.М. Экономика труда: Учебное пособие. - М.: ИНФРА-М, 2003. - 127 с.

36. Петрова С.И. Как учесть премии при расчете среднего заработка. - // Российский налоговый курьер. – 2004. - № 24 - С.52-56.

37. Петрова С.И. Учет премий при расчете среднего заработка. - // Справочник кадровика. -- 2005. - № 2 - С. 81.

38. Поварич И.П., Прошкин Б.Г. Стимулирование труда: Системный подход - Новосибирск: Наука. Сиб. отд-ние, 1990.- 8 с.

39. Повысится ли достаток заводчан? Зависит от организационной реструктуризации заводов ЕПК. - //Время ЕПК. - 2004. - № 13.

40. Прихач А.Ю. Активная инновационная деятельность персонала как конкурентное преимущество. - // Управление персоналом. – 2005. - № 1-2 – С. 71.

41. Пугачев В.П. Микрополитика в мотивации трудовых ресурсов современной России // Вестник Московского университета. – 2002. - № 1 - С. 129.

42. Ромашов О.В. Социология труда: Учеб. пособие для студентов вузов. - М.: Гардарики, 2003. - 213 с.

43. Румянцева З.П. Общее управление организацией. - М.: ИНФРА-М, 2001. - 251 с.

44. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. - М.: ИНФРА-М, 2004.- 133 с.

45. Самоукина Н.В. Мотивация персонала как проблема. - // Управление персоналом. – 1995. - № 7 - С. 62-66.

46. Тарифная система оплаты труда и ее элементы. - // Справочник кадровика. – 2004. - № 8 - С. 115.

47. Тополя И.В. Мотивация в системе управления стоимостью компании. - // Управление персоналом. – 2004. - № 1-2 - С. 82-85.

48. Трудовой кодекс Российской Федерации. - М.: Издательство ЭЛИТ, 2004. - 54 с.

49. Успенская Е.А. Стратегия эффективной мотивации. - // Справочник по управлению персоналом. – 2005. - № 3 - С.10-13.

50. Человеческие ресурсы требуют политичного подхода. - //Время ЕПК. - 2004. - № 18.

51. Чурюмов Б.С. Как меняется доминанта мотивации в зависимости от обстоятельств. - // Управление персоналом. – 2004. - № 1-2 - С. 86-90.

52. Шагиев Р.Р., Дьяконова Н.А. Человеческие ресурсы нефтегазовых компаний - М.: Институт нефтегазового бизнеса, 2002.- 128 с.

53. Шекшня С. Вознаграждение. - // Управление персоналом. – 2004. - № 7 - С. 54-61.

54. Шлендер П.Э., Кокин Ю.П. Экономика труда - М.: Юристъ, 2003.- 46 с.

55. Щегорцов В.А. Оплата труда: виды стимулирования труда. - // Экономика и учет труда. – 2004. - № 1 - С. 3-10.

56. Яковлев Р.А. Стимулирующие выплаты как форма вознаграждения за труд. - // Справочник кадровика. – 2004. - № 9 - С. 89-97.

57. Яковлев Р.А. Система заработной платы как правовая категория. - // Трудовое право. – 2004. - № 10 - С. 21-24.

58. Коллективный договор ОАО «Московский» на 2004-2005 год.

59. Пояснительная записка к годовому отчету за 2003 г. ОАО «Московский ».

60. Пояснительная записка к годовому отчету за 2004 г. ОАО «Московский».

61. Устав ОАО «МП».

62. Технико-экономические показатели ОАО «Московский» за 2003 г.

63. Технико-экономические показатели ОАО «Московский» за 2004 г.

64. www. ebcorp.ru.

Похожие работы

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... опытные кадры со стороны, что будет способствовать повышению качества предоставляемых услуг. 3. Совершенствование системы управления человеческими ресурсами ОАО АИКБ «Татфондбанк» 3.1 Диагностические методы в сфере управления человеческими ресурсами как средство повышения эффективности организации Преобразования в российской экономической системе, переход на новые, рыночные отношения ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

0 комментариев