Навигация

Економічний аналіз прямих і непрямих витрат

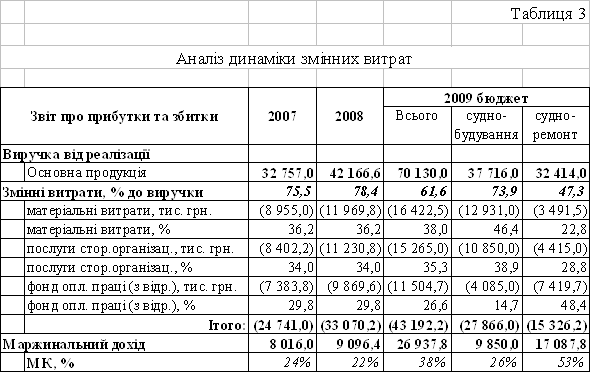

16101

знак

1

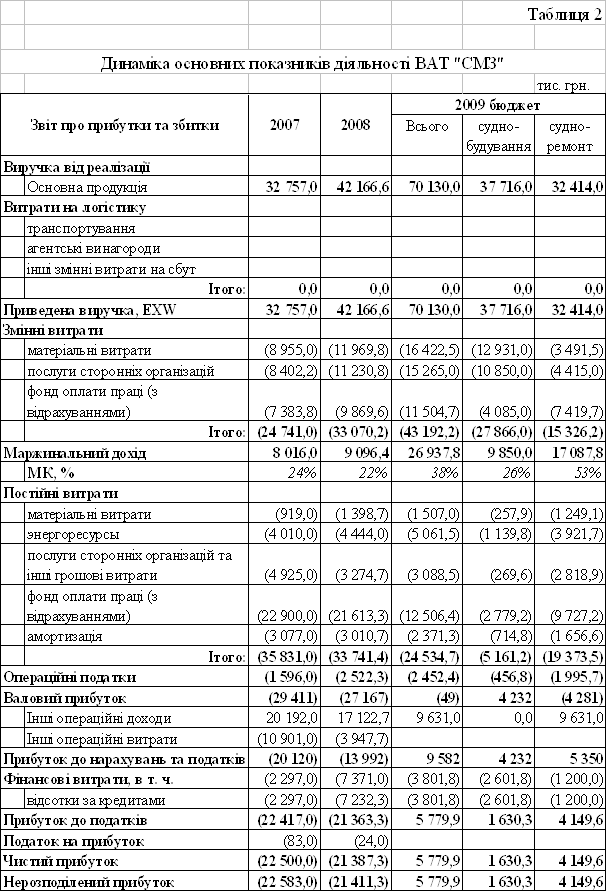

таблица

2

изображения

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ПВНЗ «Європейський університет»

Житомирська філія

Кафедра «Фінанси»

РЕФЕРАТ

З дисципліни «Економічний аналіз»

на тему «Економічний аналіз прямих і непрямих витрат»

Виконала:

студентка V курсу

групи ФБ – 08

факультету економіки та менеджменту

Науковий керівник

Житомир – 2011

Зміст

1. Застосування в економічному аналізі рядів динаміки

2. Особливості аналізу прямих та непрямих витрат

Додатки

Додаток 1

Додаток 2

Список використаної літератури

1. Застосування в економічному аналізі рядів динаміки

Для аналізу зміни економічних явищ і процесів за певний період широко використовуються ряди динаміки.

Рядом динаміки називають часову послідовність значень економічних показників. Це хронологічні (моменті) або часові ( інтервальні ) ряди значень показника, які дають змогу аналізувати особливості розвитку того чи того економічного явища. Ряди динаміки можуть бути побудовані за абсолютними, відносними або середніми величинами.

Аналіз динамічних рядів уможливлює виявлення низки закономірностей і тенденцій, які виявляються в досліджуваному явищі. За допомогою рядів динаміки можна одержати такі дані:

![]() інтенсивність зміни досліджуваних показників (зростання, зменшення, стабільність);

інтенсивність зміни досліджуваних показників (зростання, зменшення, стабільність);

![]() середній рівень показника і середню інтенсивність змін;

середній рівень показника і середню інтенсивність змін;

![]() тенденції щодо зміни показників.

тенденції щодо зміни показників.

Одержані дані дають змогу за необхідності прогнозувати характер зміни показника в майбутньому.

Ряд динаміки складається з двох елементів: моментів часу (або дат) та самих даних, що називаються рівнями ряду.

Уже просте читання й осмислення даних, представлених у такий спосіб, дає підстави для деяких важливих аналітичних висновків. Вони можливі, якщо дотримано основної умови застосування прийому порівняння взагалі і, зокрема, побудови рядів динаміки, — порівнянності всіх величин, що входять у ряди динаміки. Робота зі зведення рядів динаміки до порівнянного виду є тим складнішою, чим більший часовий період охоплює аналізований масив інформації.

Для повнішої характеристики змін і тенденцій у динаміці використовуються такі додаткові показники: абсолютний приріст, темп зростання, темп приросту, абсолютне значення одного відсотка приросту.

Абсолютним приростом називається різниця між наступним та попереднім рівнями ряду динаміки (х' – х0).

Темпом зростання називається відношення наступного рівня до попереднього або до будь-якого іншого рівня, що його взято за базу порівняння (х' : х0).

Темпом приросту називається відношення абсолютного приросту до базисного рівня [(х' – х0) : х0]. Темп приросту може бути розрахований як різниця між темпом зростання та одиницею (або 100 %).

Абсолютне значення одного відсотка приросту розраховується як відношення абсолютного приросту до темпу приросту, який виражений у відсотках.

Усі ці показники можна обчислювати базисним і ланцюговими способами. За базисного способу всі зміни обчислюються стосовно початкового показника, узятого за базисний. За ланцюгового способу зміна кожного наступного показника обчислюється стосовно попереднього. Темпи зростання та приросту можна обчислювати в коефіцієнтах (базисний показник береться за одиницю) або у відсотках (базисний показник береться за 100).

Рядами динаміки часто користуються економісти-аналітики.

Але аналітичні висновки бувають глибшими і повнішими, коли використовується система динамічних рядів, тобто побудова рядів динаміки зі взаємозв’язаними показниками. Так, наприклад, якщо на підприємстві збільшились витрати від браку, доцільно скласти динамічні ряди взаємозв’язаних показників, аналіз яких уможливить виявлення причин цього небажаного явища. У зв’язку із широким застосуванням рядів динаміки в процесі аналізу необхідно пам’ятати, що достовірні висновки можна одержати, тільки дотримуючись основних правил складання таких рядів, а саме:

![]() правильний вибір періоду динамічного ряду. Якщо, наприклад, на підприємстві змінилася номенклатура виробів, то включення в один ряд періодів з різною номенклатурою випуску може дати хибне уявлення про динаміку;

правильний вибір періоду динамічного ряду. Якщо, наприклад, на підприємстві змінилася номенклатура виробів, то включення в один ряд періодів з різною номенклатурою випуску може дати хибне уявлення про динаміку;

![]() включення в ряди динаміки однорідних показників;

включення в ряди динаміки однорідних показників;

![]() обґрунтований вибір тривалості періоду (інтервалу). Дуже малі інтервали можуть ускладнити обробку ряду, а надмірно великі — призвести до усереднення відхилень і спотворення дійсної тенденції змін;

обґрунтований вибір тривалості періоду (інтервалу). Дуже малі інтервали можуть ускладнити обробку ряду, а надмірно великі — призвести до усереднення відхилень і спотворення дійсної тенденції змін;

![]() порівнянність оцінок та інших досліджуваних показників;

порівнянність оцінок та інших досліджуваних показників;

![]() безперервність динамічного ряду, тобто недопущення пропусків певних періодів.

безперервність динамічного ряду, тобто недопущення пропусків певних періодів.

Похожие работы

... , із прийманням цих товарів, контролем за проходженням рахунків і ін. Отже, найважливішими шляхами зниження витрат на виробництво продукції є економія всіх видів ресурсів, споживаних у виробництві, - трудових і матеріальних. 2. Аналіз структури й динаміки витрат виробництва ВАТ «Севастопольський морський завод» 2.1 Характеристика підприємства Тричі орденоносне відкрите акціонерне ...

... , водовідведення та інше утримання виробничих приміщень; - витрати на обслуговування виробничого процесу (оплата праці загально виробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом); - витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; - інші витрати (внутрішньозаводське переміщення матер ...

... резервів прибутку протягом звітного року можуть раптово виявлятися резерви короткострокової дії. Використання цих резервів можливе за допомогою розроблення системи оперативних заходів 3. Аналіз витрат автотранспортного підприємства 3.1 Аналіз витрат за елементами і статтями Найбільш корисним для вивчення змін у структурі витрат на виробництво є аналіз собівартості за елементами витрат. ...

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

0 комментариев