Навигация

Особливості аналізу прямих та непрямих витрат

16101

знак

1

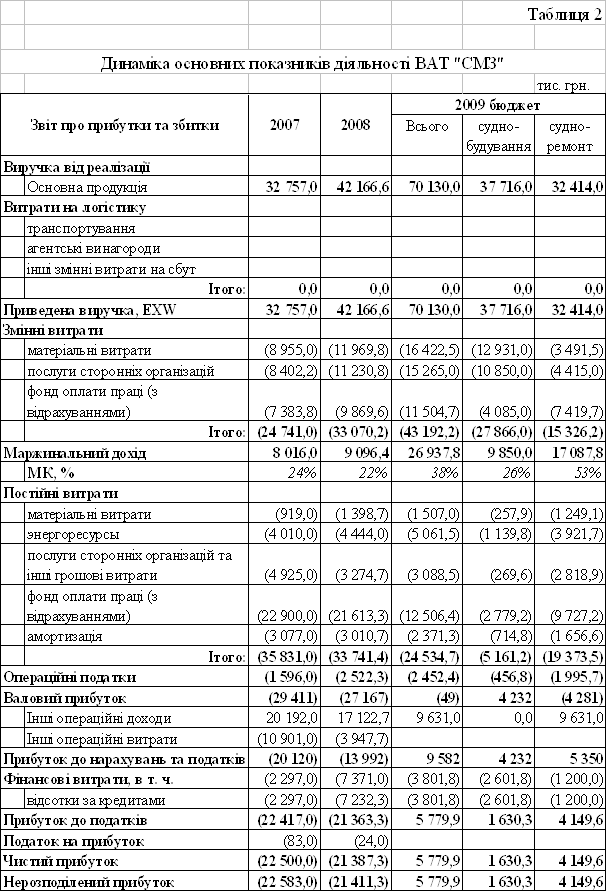

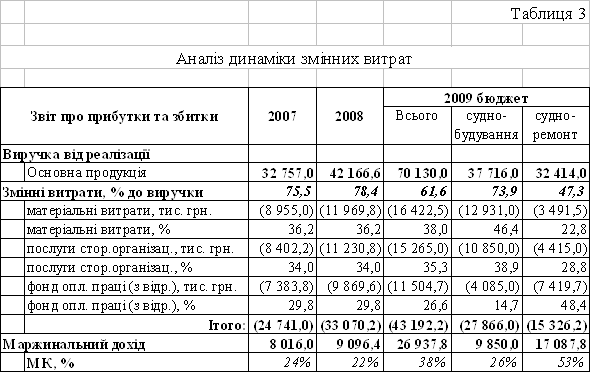

таблица

2

изображения

2. Особливості аналізу прямих та непрямих витрат

При управлінні собівартості важливо враховувати спосіб включення витрат до собівартості окремих видів продукції.

Аналіз витрат полягає у порівнянні їх фактичного обсягу з плановим (прогнозним) чи базовим і в обчисленні впливу окремих факторів на виявленні відхилення. Кількість факторів і методика їх дослідження залежать від особливостей технологічного процесу, видів сировини, матеріалів і енергоносіїв, що використовується.

Ми пропонуємо до розгляду розглянути особливості прямих та непрямих витрат:

Прямі витрати – витрати, що можуть бути віднесені безпосередньо на певний об’єкт витрат економічно доцільним шляхом.

Прямі витрати поділяються на:

ü прямі матеріальні витрати

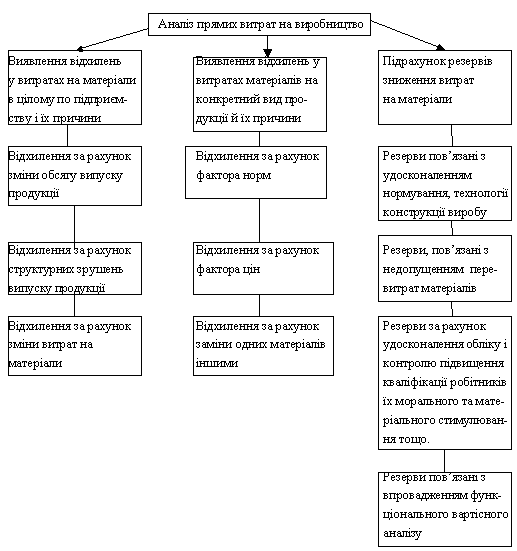

Схематично аналіз прямих матеріальних витрат можна розмістити схематично (Схема 1. Дод.1). Розглянемо цей процес більш детально:

У процесі аналітичного дослідження значна увага повинна приділятися змінні матеріальних витрат за рахунок зміни рівня витрат на окремі види продукції. Для підприємств більшості галузей аналіз цієї зміни полягає у вивченні впливу трьох факторів:

ü норм витрат

ü ціни

ü заміни матеріалів (цей фактор виражається у відхиленні норми витрат і ціни матеріалу, який замінює, від норми і ціни матеріалу, який замінюють).

На кожен з цих чинників впливають фактори третього рівня:

ü норми витрат: чиста вага виробу, зворотні відходи, безповоротні відходи;

ü ціна: ціна матеріалу, структура, склад матеріалів;

ü заміна матеріалів: норми витрат, ціна матеріалів.

Подальший аналіз спрямований на виявлення причин, що викликали вплив розглянутих факторів, і працівників, з вини яких відбулися ці відхилення. При цьому проявляється специфіка не тільки галузі, що аналізується, але й особливості технології, організації виробництва, а також системи управління.

Відхилення за рахунок нераціонального використання матеріалів виявляють за повідомленнями про зміну норм, відхиленнями від норм, актами про брак тощо; вони можуть виникати через низьку якість і некондиційність матеріалів, неефективні способи виробництва, використання замінників, низьку кваліфікацію робітників, їх недисциплінованість тощо.

Відхилення за рахунок змін цін виникають внаслідок недотримання кошторису витрат на транспортування і зберігання, придбання матеріалів нижчої якості та ін.

Виявлену економію оцінюють позитивно, якщо її досягнуто не за рахунок цінових факторів, застосування застарілих норм або завищення планових витрат.

Вартість матеріалів с складним економічним елементом, що включає в себе як основні матеріали, так і комплектуючі вироби, напівфабрикати, паливно-енергетичні витрати тощо. За кожним видом матеріалів ведеться порівняння витрат і виявляються причини відхилень.

Аналіз матеріальних витрат, як правило, завершується підрахунком резервів зниження витрат і розробкою відповідних заходів щодо їх використання.

ü прямі витрати на оплату праці.

У більшості галузей промисловості витрати на оплату праці мають меншу питому вагу в собівартості продукції, ніж матеріальні витрати.

Проте загальновідомо, що одним із найважливіших джерел зниження собівартості продукції є швидше зростання продуктивності праці, ніж зростання середньої оплати праці.

Загальна сума прямої заробітної плати залежить від:

ü обсягу та структури виробництва продукції;

ü рівня витрат на оплату праці у собівартості окремих видів продукції (залежить від трудомісткості продукції і середньогодинної заробітної плати).

Проводячи аналітичне дослідження, можна визначити розмір впливу на собівартість продукції усіх розглянутих факторів, який визначається як сум добутків зміни собівартості продукції за рахунок кожного фактору на фактичний обсяг виробництва.

Розглянемо на прикладі.

Аналіз витрат на оплату праці проводиться способом порівняння фактично нарахованої заробітної плати наростаючим підсумком з початку року (за місяць, квартал, рік) з плановою в цілому по підприємству, за категоріями і групами персоналу, а також цехами, дільницями, бригадами. Під час аналізу виконуються такі завдання:

1) визначається абсолютна економія чи перевитрата;

2) дається оцінка використання кошторису з оплати праці;

3) виявляються фактори та визначається розмір їх впливу на економію чи перевитрату коштів з оплати праці;

4) обґрунтовуються зміни коштів на оплату праці;

5) пропонуються заходи для ліквідації причин перевитрат з оплати праці.

Непрямі витрати – витрати, пов’язані з виробництвом декількох видів продукції, які включаються до її собівартості непрямо, а опосередковано – за допомогою спеціальних розрахунків у певній пропорції відповідно до економічно обґрунтованих норм.

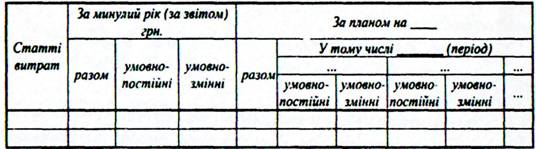

Проведення аналізу витрат підприємства передбачає вивчення рівня, динаміки і структури загальновиробничих витрат (як правило, відокремлено витрат на утримання і експлуатацію обладнання та цехових витрат), адміністративних витрат підприємства. Ці витрати є комплексними, складаються з різних елементів, що зумовлює необхідність складання кошторисів для потреб планування, обліку та контролю. Враховуючи, що окремі види витрат не залежать від обсягів виробництва, а інші повністю або частково залежать від його зміни, кошторис непрямих витрат можна представити в наступній формі:

аналіз витрата собівартість

У процесі аналізу вивчають динаміку та напрями зміни непрямих витрат, виконання кошторису з кожного виду витрат, визначають відхилення від кошторису та причини відхилень, підраховують непродуктивні втрати, перевіряють обґрунтованість розподілу витрат між товарною продукцією та незавершеним виробництвом, окремими видами продукції і розробляють заходи по використанню виявлених резервів.

Враховуючи, що не всі види непрямих витрат однаково пов'язані зі зміною обсягу виробництва продукції, аналіз непрямих витрат проводиться окремо за статтями витрат умовно-постійних і умовно-змінних:

Ø аналіз умовно-постійних витрат здійснюється шляхом порівняння суми та рівня цих витрат за звітний період у динаміці або з кошторисом. Детально вивчаються причини, які викликали перевитрачання і економію за кожною статтею;

Ø аналіз умовно-змінних витрат проводиться шляхом порівняння їх фактичної величини на 1 грн. продукції (тобто рівня витрат) з кошторисним або базисним рівнем, перерахованим на фактичний обсяг виробництва продукції.

Умовно-змінні витрати порівнюють з фактичними в динаміці за декілька звітних періодів і в такий спосіб оцінюють динаміку змін витрат, абсолютну та відносну економію або перевитрачання, виявляють резерви зниження витрат.

З огляду на чисельність і різноманітність видів витрат, які входять до складу непрямих витрат, різноманітними є й причини утворення їх відхилень від кошторису. Для їх виявлення використовується як звітна і кошторисна інформація, так, і дані первинних документів, аналітичного обліку, нормативної бази, розрахунки та інші джерела інформації.

Відхилення (перевищення або економія) фактичної суми непрямих витрат порівняно з даними кошторису, минулих періодів, прогнозними, можуть бути обумовлені причинами, наведеними в таблиці 2 дод. 2

Аналіз питомої ваги загальновиробничих витрат у собівартості одиниці продукції проводиться з урахуванням результатів, отриманих при аналізі їх в цілому по підприємству. Дані витрати розподіляються між окремими видами виготовленої продукції пропорційно до обраної бази для розподілу. Відповідно, сума даних витрат, яка припадає на одиницю продукції, залежить від зміни:

Ø загальної суми загальновиробничих витрат;

Ø бази розподілу.

При перевірці виконання кошторису витрат не можна всю отриману економію віднести на рахунок підприємства, так само як і всі допущені перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат залежить від того, які причини викликали економію або перевитрачання за кожною статтею витрат. У ряді випадків економія пов'язана з невиконанням передбачених заходів щодо покращання умов праці, техніки безпеки, підготовки та перепідготовки кадрів тощо.

У процесі аналізу повинні бути виявлені непродуктивні витрати, втрати, які можна розглядати як невикористані резерви зниження собівартості продукції.

У висновку за результатами аналізу непрямих витрат вказуються резерви можливого зниження собівартості, заходи щодо використання виявлених цих резервів; розробляються пропозиції щодо варіантів відповідних управлінських рішень (система заходів по усуненню і недопущенню причин, що зумовлюють перевитрачання).

Додатки

Додаток 1

Схема 1. Аналіз прямих витрат на виробництво.

Додаток 2

Табл.2 Характеристика зміни непрямих витрат

| з/п | Група витрат | Причини змін витрат |

| 1-ий рівень витрат | ||

| 1 | Виробничі накладні витрати (утримання та експлуатація обладнання і транспортних засобів): енергія, заробітна плата, матеріали, амортизація, вартість спожитого газу, послуг допоміжних виробництв, ремонт обладнання, внутрішньозаводське переміщення вантажів | понаднормовий час роботи, заміна матеріалів, зміна цін на енергоресурси, зміна витрат на оплату праці, вартість необоротних активів, методика нарахування амортизації. ремонт, складність робіт, простої, зношеність, стан доріг тощо |

| 2 | Експлуатаційні управлінські витрати або невиробничі експлуатаційні витрати (цехового призначення) | зміна цін, масштабів управлінської діяльності (чисельності працівників, тарифних ставок, рівня доплат тощо), управлінські рішення |

| 2-ий рівень витрат | ||

| 3 | Адміністративні витрати (утримання апарату управління): юридичні, аудиторські та інші послуги, зв'язок, розрахунково-касове обслуговування банку тощо | зміна масштабів управлінської діяльності (чисельності працівників, розміру посадових окладів, доплат тощо), зміна договорів, управлінські рішення тощо |

| 4 | Адміністративні витрати (утримання і ремонт будівель і споруд): матеріали, основна і додаткова заробітна плата, енергоресурси, вартість послуг допоміжних підрозділів, послуги сторонніх організацій, амортизація нематеріальних активів | управлінські рішення, зміна цін на матеріали, сезонність, вартість необоротних активів, методика нарахування амортизації тощо |

| Зокрема визначають вплив наступних факторів: | ||

| Заробітна плата працівників апарату управління | зміна чисельності працюючих і середньої заробітної плащ (зміна окладів, виплата премій тощо) | |

| Утримання і відрахування від заробітної плати | зміна суми нарахованої заробітної плати і відсотків відрахувань та утримань за кожним видом | |

| Утримання основних засобів: - амортизація - освітлення, опалення, водопостачання тощо - затрати на поточний ремонт | зміна вартості засобів і норм амортизації зміна норм споживання і вартості послуг зміна обсягу робіт і їх вартості | |

| Витрати на відрядження | кількість відряджень, середня тривалість, середня вартість одного дня відрядження | |

| Оплата простоїв | кількість людино-днів простоїв і рівень оплати за 1 день простою | |

| Витрати на утримання сторожової охорони | кількість працівників і їх заробітна плата | |

Список використаної літератури

1. Болюх М. А., В. З. Бурчевський, М. І. Горбаток та ін.; за ред. акад. НАНУ, проф. М. Г. Чумаченка. «Економічний аналіз»: Навч. посібник / — Вид. 2-ге, перероб. і доп. — К.: КНЕУ, 2003. — 556 с.

2. Бутинець Ф.Ф., «Економічний аналіз»: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит». Житомир: ПП «Рута», 2003 – 680 с.

3. Гойко А. Ф. «Методи оцінки ефективності інвестицій та пріоритетні напрями їх реалізації». – К.: ВІРА-Р, 1999р. – 320 стор.

4. Загородній А. Г., Вознюк Г. Л. Фінансово-економічний словник. – К.: Знання, 2007. – 1072 с.

5. Майорова Т. В. «Інвестиційна діяльність. Навчальний посібник. – К.: ЦУЛ, 2003 р. – 376 стор.

6. Нападовська Л.В. «Управлінський облік». Підручник. для вищих. навчальних. закладів. – К.: ТОВ «Видавництво «Книга», 2004р. – 544 стор.

7. Шеремет О. О. «Фінансовий аналіз: Навчальний посібник. – К.: 2005. – 196 с.

Похожие работы

... , із прийманням цих товарів, контролем за проходженням рахунків і ін. Отже, найважливішими шляхами зниження витрат на виробництво продукції є економія всіх видів ресурсів, споживаних у виробництві, - трудових і матеріальних. 2. Аналіз структури й динаміки витрат виробництва ВАТ «Севастопольський морський завод» 2.1 Характеристика підприємства Тричі орденоносне відкрите акціонерне ...

... , водовідведення та інше утримання виробничих приміщень; - витрати на обслуговування виробничого процесу (оплата праці загально виробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом); - витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; - інші витрати (внутрішньозаводське переміщення матер ...

... резервів прибутку протягом звітного року можуть раптово виявлятися резерви короткострокової дії. Використання цих резервів можливе за допомогою розроблення системи оперативних заходів 3. Аналіз витрат автотранспортного підприємства 3.1 Аналіз витрат за елементами і статтями Найбільш корисним для вивчення змін у структурі витрат на виробництво є аналіз собівартості за елементами витрат. ...

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

0 комментариев