Навигация

1.1 Состав цены

"Формирование цены происходит в процессе движения товара от производителя до потребителя, и ее величина зависит от количества посредников, уровня затрат в каждом звене, доли прибыли, получаемой каждым участником товародвижения, и системы косвенного налогообложения".*

Цена начинает складываться еще в процессе производства, и одним из важных факторов, являются издержки изготовителя. Это затраты, связанные с производством, транспортировкой, хранением, и сбытом продукции. В условиях рынка предприятие может выжить и нормально функционировать только в том случае, если будет покрывать свои расходы за счет выручки, полученной от продажи продукции. Рыночная цена зависит не только от спроса, но и от предложения – его объема, ассортимента, и уровня затрат. Традиционно в отечественной практике ценообразования при оценке затрат предприятия используется показатель "себестоимость", в то время как в зарубежных странах больше распространен термин "издержки". Под издержками принято понимать все расходы, которые возникают в процессе изготовления и реализации изделия, а также функционирования предприятия в целом. Процесс формирования издержек в сфере производства достаточно сложен, и это связано с тем, что они возникают на различных стадиях производственного цикла, по-разному ведут себя при изменении объемов производства, образуются как объективно необходимые, так и в результате неудовлетворительной финансово хозяйственной деятельности. В соответствии с действующим в России законодательством большая часть издержек предприятия изготовителя, связанных непосредственно с производством и реализацией изделия, включается в его себестоимость, а другая часть затрат, связанная с формированием текущих активов, уплатой налогов, санкций, возмещается за счет различных видов прибыли.

Себестоимость можно определить как совокупность денежных затрат предприятия на производство и реализацию продукции. Показатель себестоимости включает в себя не все издержки предприятия изготовителя, а только их часть, но именно он является основным ценообразующим фактором в деятельности отечественных производителей. Затраты, связанные с производством и реализацией продукции, при планировании, учете и калькулировании группируются по статьям. Перечень этих статей, их состав и методы распределения определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости. (С учетом разработанных на основе "Положения о составе затрат" характера и структуры производства). Состав затрат, входящих в себестоимость изделий или возмещаемых за счет прибыли, определяется налоговой политикой государства на каждом конкретном этапе развития экономики.

Важным элементом в составе цены является прибыль, представляющая собой денежное выражение чистого дохода. Это доход, который получает предприятие в совокупности в процессе производства продукции или товаров и получаемого после его реализации по установленной цене. В рыночной экономике получение прибыли – основная цель любой коммерческой деятельности, так как она является основным источником формирования материальных и финансовых ресурсов предприятия, его производственного и социального развития. Чем больше прибыли получает предприятие, тем шире его возможности развиваться, улучшать материальное положение своих работников, укреплять свое финансовое состояние. Государство также заинтересовано в увеличении прибыли, так как налог на прибыль составляет существенную долю в доходах государственного бюджета. Экономический смысл прибыли и понятие ее бухгалтерского исчисления не совпадают. С точки зрения экономического содержания прибыль, представляет собой чистый доход, созданный в процессе функционирования предприятия. Количественный же расчет величины различных видов прибыли определяется системой учета издержек и порядком формирования финансовых результатов, действующих в стране согласно законодательству. В свою очередь, этот процесс зависит от политики государства в области налогообложения и может меняться в зависимости от поставленных целей и задач. С точки зрения ценообразования интерес представляет показатель "прибыль от продажи", который имеет отличные особенности формирования в различных сферах товарного обращения.

Косвенные налоги представляют собой обязательные платежи в бюджет, это часть чистого дохода, создаваемого в предприятиях и изымаемая в бюджет косвенно, путем включения в цену продукции, товаров, покупая которые потребители оплачивают и косвенные налоги. Косвенные налоги платят предприятия, но конечными плательщиками являются потребители, так как предприятия как бы перекладывают суммы налогов друг на друга и на конечного покупателя. Косвенные налоги имеют большое социально экономическое значение и играют важную роль в экономике страны. Они являются весомым источником доходов государства, их доля в бюджете значительны выше, чем доля налога на прибыль. С помощью косвенных налогов осуществляется распределение и перераспределение доходов между различными социальными группами населения. Так же косвенные налоги оказывают влияние на уровень цен, повышая ее примерно на 30%, а по отдельным товарам и на 50%, поэтому они являются фактором регулирования уровня цен, средством воздействия на их динамику (инфляцию или дефляцию). Помимо этого система косвенных налогов оказывает воздействие на производство, торговлю, потребление, способствуя их росту или, наоборот, сокращению, то есть позволяют регулировать движение сфер товарного обращения в соответствии с целями развития экономики. В настоящее время применяют два косвенных налога: это акциз и налог на добавленную стоимость.

Акцизный налог включается в состав цены подакцизной продукции и вносится в бюджет по мере реализации этой продукции. Акцизы установлены на товары и продукцию, уровень потребления которых малоэластичен по отношению к цене, или на дефицитную высокорентабельную продукцию и товары, предназначенные для населения, производство которых имеет низкую себестоимость. Если бы государство не изымало в бюджет суммы акцизов, то предприятия, производящие подакцизные товары, имели бы сверхприбыль. Таким образом, акциз установлен на ограниченный круг товаров и включается в цену однократно.

Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран. По своей экономической сущности НДС представляет одну из форм изъятия в бюджет части добавленной стоимости, создаваемой в процессе производства и реализации продукции, товаров, строительстве, оказании услуг, выполнении работ. В каждом звене товародвижения в бюджет изымается часть прироста стоимости, созданной трудом работников. Эта часть определяется по установленным ставкам, включается в цену и вносится в бюджет по мере реализации продукции, товаров, работ, оказании услуг. В соответствии с экономическим смыслом объектом налогообложения является добавленная стоимость. Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прибыли от продажи. В процессе продвижения товара на потребительский рынок участвуют предприятия и организации сферы оптовой торговли (снабженческо-сбытовые, заготовительные, оптово посреднические и торгово-закупочные), осуществляющие функции по закупке, хранению, реализации крупных партий товаров (продукции) для их последующей реализации (розничная торговля, общественное питание, другие предприятия оптовой торговли) или переработке (промышленные, сельскохозяйственные предприятия). Осуществляя перепродажу товаров, они несут затраты, которые необходимо возместить, а также предполагают получить прибыль. Эти цели они реализуют с помощью снабженческо-сбытовых (оптовых) надбавок, которые, являются, с одной стороны, ценой за услуги оптовых предприятий, а с другой стороны, элементом цены. Таким образом, снабженческо-сбытовые (оптовые) надбавки входят в состав цены и предназначены для покрытия издержек, которые возникают в процессе обращения предприятий этой сферы и формирования прибыли от продажи. К издержкам обращения оптового звена относятся затраты на транспортировку, хранение, расфасовку товаров, аренду или содержание складских помещений, заработную плату с отчислениями на социальные нужды работников, расходы на рекламу и другие расходы. В связи с большими объемами реализации и перепродажей крупных партий уровень издержек обращения оптовой торговли ниже, чем розничной. Сумма реализованной снабженческо-сбытовой надбавки образует валовой доход оптового предприятия. Величина снабженческо - сбытовой надбавки в цене закупки зависит от уровня рыночных цен (как приобретения, так и реализации), затрат предприятия, желаемой прибыли. Предприятия розничной торговли могут устанавливать цену на уровне цен конкурентов, тогда величина торговой надбавки будет равна разнице между розничной ценой (без НДС) и ценой, по которой товар закуплен (без НДС). Реализованная торговая надбавка образует валовой доход предприятия розничной торговли. Нужно отметить, что сами по себе снабженческо-сбытовые торговые надбавки самостоятельно не функционируют, они получают реальное воплощение только после реализации товара, превращаясь в валовой доход предприятия. Таким образом, конечный уровень розничных цен зависит от цены приобретения товара и от размера торговой надбавки. В России в силу сложившихся экономических условий основная масса населения имеет невысокие доходы и стремится приобрести товары по минимально возможной цене, поэтому в наиболее выгодной ситуации оказываются те предприятия розничной торговли, которые устанавливают цены чуть ниже, чем конкуренты. Как уже отмечалось, цена имеет поэлементный состав и чем больше звеньев товародвижения, тем выше цена приобретения, т.к. на каждом этапе к ней прибавляются определенные элементы. Поэтому покупка продукции и товаров у изготовителей и сельскохозяйственных предприятий позволяет минимизировать цены.

Обоснование уровня торговой надбавки – это наиболее ответственный момент при формировании розничной цены. Ее размер должен позволить предприятию, одной стороны, покрыть затраты и получить прибыль от продажи, а с другой стороны, обеспечить конкурентоспособность розничных цен на товары. Таким образом, при обосновании размера торговой надбавки надо учитывать как конъюнктуру рынка на конкретный товар, так и издержки и потребности предприятия. От величины торговой надбавки зависит уровень и размер валового дохода. Фактически именно за счет валового дохода как реализованной торговой надбавки покрываются затраты и формируется прибыль, поэтому существуют объективные причины для определения минимального уровня надбавки.

Похожие работы

... среди альтернативных вариантов. Методы ценообразования, основанные на воспринимаемой ценности товара базируются на величине экономического эффекта, получаемого потребителем за время использования товара. Предприятие при выборе метода ценообразования может также ориентироваться на сложившийся уровень спроса на товар. Подгруппа методов с ориентацией на спрос может быть подразделена на: 1) метод ...

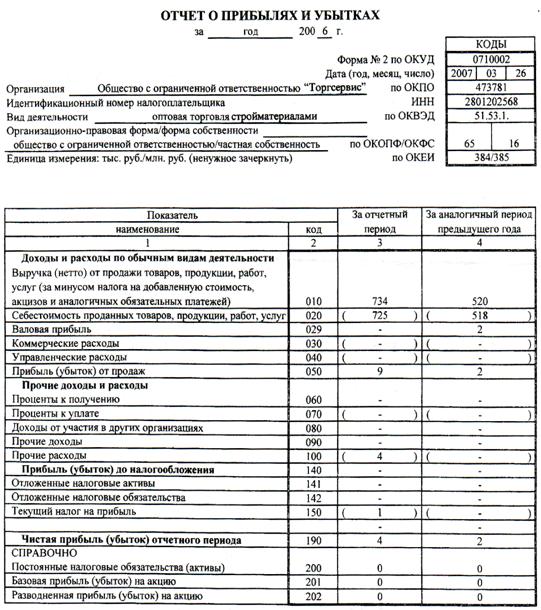

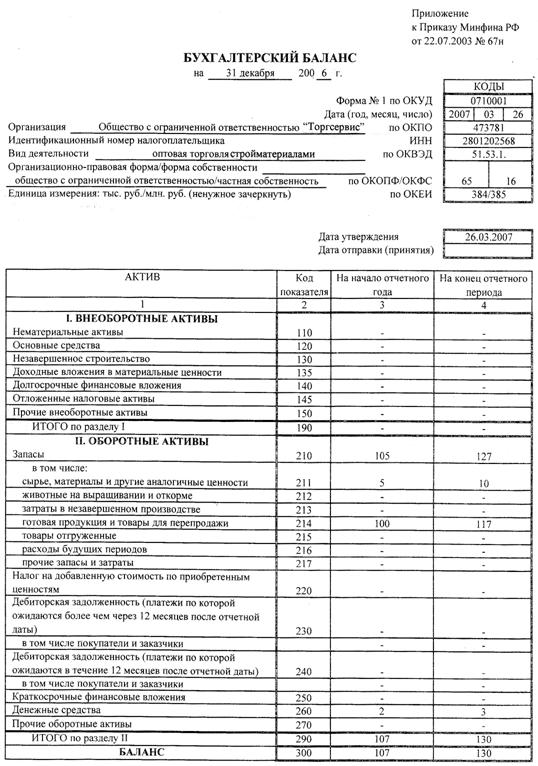

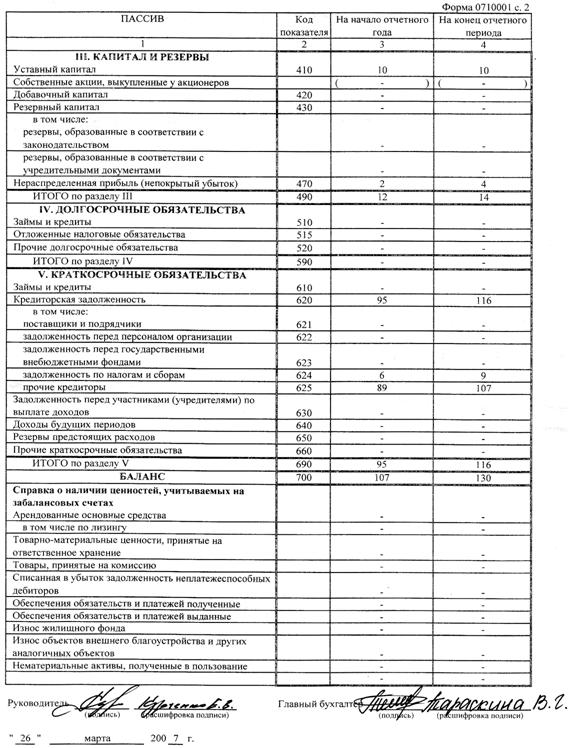

... , которые отличают его от этой лучшей альтернативы, т. е. это та максимальная цена, за которую потребитель готов приобрести товар. 2. АНАЛИЗ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ В ПРАКТИКЕ ДЕЯТЕЛЬНОСТИ ООО «ТОРГСЕРВИС» 2.1 Краткая характеристика ООО «ТоргСервис» В Амурской области активно ведётся строительная деятельность, в связи с этим, существует довольно много организаций по продаже строительных ...

... расширении границ отраслевого рынка, дифференциации и специализации продукта, координации усилий производителей отрасли, отсутствии товаров-заменителей. конкурентный маркетинговый мотив ценообразование 2. Анализ мотиваций совершения покупок Анализ мотивов покупок относится к типу исследований, которые ставят целью узнать, что побуждает людей делать тот или иной выбор. В этих исследованиях ...

... по такой-то цене, у Вас должен быть один вопрос: "Чтобы что?". Таким образом, Вы помогаете службе маркетинга задаться вопросом: "Куда идем? Чего хотим? В какие сроки?". Стратегии ценообразования могут быть следующие: - цена распродаж (товар низкого качества по низкой цене, уцененные товары); - цена равновесия (товар высокого качества по рыночной цене); - цена престижная ( ...

0 комментариев