Навигация

Методология ценообразования

63626

знаков

0

таблиц

1

изображение

2.1 Методология ценообразования

"Методология ценообразования это совокупность общих правил, принципов и методов. А именно: разработка концепции ценообразования, определение и обоснование цен, формирование системы цен, управление ценообразованием".

Методология едина для всех уровней установления цен, это означает, что основные положения и правила формирования цен не меняются не зависимо от того, кто и на какой срок устанавливает цены. Это является необходимой предпосылкой создания единой системы цен. Но нельзя ставить знак равенства между методологией и методикой. Они существенно отличаются друг от друга: на основе методологии разрабатывается стратегия ценообразования, а методики содержат конкретные рекомендации и средства (инструментарий) для реализации этой стратегии на практике. Отсюда следует, что методики – это составные элементы методологии, которые объединяют целый ряд методов формирования цен. Есть, например, методика определения цен на новые виды продукции, методика учета в ценообразовании природно-географического фактора и др. Существующие методики различаются в зависимости от уровней управления, видов цен и групп продукции. Каждая методика имеет свои особенности. Но эти особенности и различия не должны выходить за рамки требований единой методологии. Таким образом, методики являются первым важнейшим элементом методологии. Вторым важным составным элементом методологии являются принципы ценообразования. Принципы ценообразования могут быть реализованы только на основе разработки и применения соответствующих методов (методик). Следовательно, принципы и методы тесно связаны между собой и образуют методологию. При переходе к рынку методология ценообразования должна оставаться единой, что сделает возможным постепенное формирование по единым принципам и правилам системы цен, адекватной рыночным отношениям. Принципы ценообразования – это постоянно действующие основные положения, характерные для всей системы цен и лежащие в ее основе.

2.2 Методы ценообразования

После проведения предварительных операций предприятие приступает к выбору метода ценообразования. Расчеты предполагаемой базовой цены, осуществляют путем применения различных методов, хотя окончательный уровень цены определяется рынком. Цена, рассчитанная каким либо методом, представляет собой предварительную величину, позволяющую предприятию оценить ситуацию, и в дальнейшем уровень цены корректируется с учетом скидок, надбавок, действующей системы налогообложения и инфляционных процессов.

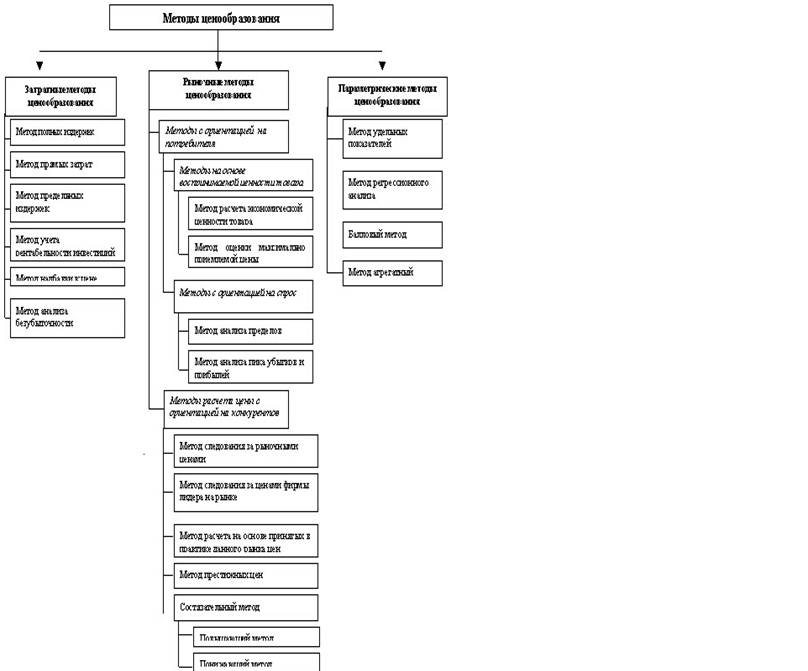

Выбор конкретной методики зависит от того, какие цели организация поставила перед собой, каковы ситуация на рынке и потребительские характеристики производимых и реализуемых товаров. Каждый из методов ценообразования имеет свои преимущества и недостатки и по-разному влияет на уровень цены. Шевчук Д.А выделяет основные методы ценообразования, которые используются в практике рыночного ценообразования и делит их на четыре группы: методы, ориентированные на затраты, методы, ориентированные на спрос потребителей, параметрические методы и методы, ориентированные на конкурентное окружение.

"Методы, основанные на учете затрат, отражают ориентацию на продавцов, являются традиционными и довольно распространенными, что обусловлено наличием необходимой информации у предприятий, простотой расчетов, возможностью определить нижнюю границу цены, позволяющей возместить понесенные расходы. Однако они имеют недостатки: не учитывается уровень спроса и может сложиться ситуация, когда из-за высокой цены товар не будет реализован; "затратная" цена не отражает меры ценности товара для покупателей; игнорируется влияние цен конкурентов и их поведение"*.

Можно условно выделить пять вариантов формирования цены, ориентированных на затраты:

- на основе полных издержек ("издержки +");

- на основе предельных издержек (маржинальных издержек, сокращенной себестоимости, прямых затрат);

- на основе дохода с оборота;

- на базе рентабельности инвестиций;

- с учетом безубыточности.

При применении первых двух методов издержки могут быть и фактическими, и нормативными (стандартными).

Метод полных издержек подразумевает, что в основу цены закладывают все фактические затраты предприятия на производство и сбыт продукции (постоянные и переменные), то есть рассчитывают полную себестоимость товара, и к ней прибавляют сумму прибыли. Так как постоянные расходы распределяют между всеми видами выпускаемой продукции пропорционально какому-либо показателю, то при разных способах распределения в зависимости от выбора базы колеблется и уровень себестоимости изделия. В результате к перечисленным недостаткам этого метода добавляется еще один – искажается фактическая себестоимость изделия, а это приводит к занижению или завышению цены. В сущности, многие предприятия торговли также применяют данную методику. Более прогрессивным и обоснованным является метод стандартных (нормативных) полных издержек. Сущность его заключается в том, что в основу цены закладывают не фактические, а нормативные затраты и постоянно учитывают отклонение фактических расходов от норм. Данный метод ценообразования имеет ряд преимуществ по сравнению с простым учетом фактических затрат. Он дает возможность управлять затратами, так как рассчитывают не просто общую величину отклонения, а в разрезе каждой статьи. Также, этот метод позволяет осуществлять по факторный анализ статей затрат и выявлять, за счет чего произошло отклонение цены от стандарта, и обеспечивает возможность непрерывного сопоставления статей затрат с финансовыми результатами вне зависимости от изменений в загрузке производственных мощностей. Этот метод ориентирует производителей на снижение затрат. Наиболее сложный момент при введении системы нормативных (стандартных) издержек – определение прогрессивных и обоснованных норм затрат, что предполагает детальное изучение методов производства, технических характеристик изделий и т.д.

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства. Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности их принято считать переменными расходами. Применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты. Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие должно оценивать потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях. Если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В данном случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек. Если предприятию необходимо завоевать долю рынка, и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже чем цены на аналогичный товар, в этом случае необходимо учесть, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы, чтобы продержать на данном уровне цены на свою продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров. Наиболее эффективно его использование при принятии управленческих решений:

- о цене на изделия при имеющихся свободных производственных мощностях;

- о принятии заказа от государства или другого предприятия при гарантированном сбыте; производить или закупать комплектующие изделия;

- о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Метод ценообразования на основе дохода с оборота, также предполагает учет полных затрат предприятия. Кроме того, он должен обеспечить ему планируемый (желаемый) размер дохода с оборота. В торговле издержки обращения будут возмещаться за счет валового дохода, и это необходимо учесть при определении размера желаемого уровня дохода с оборота. Проделанные расчеты помогут предприятиям торговли обосновывать цены с учетом их потребностей. Цена, определенная этим методом, может служить ориентиром, т.е. позволяет сопоставить уровень цены с ценами конкурентов. Если она слишком высокая, значит, надо искать пути снижения издержек или новые каналы товароснабжения с более низкими ценами приобретения товаров, чтобы обеспечить желаемый уровень дохода.

Метод рентабельности инвестиций (дохода на вложенный капитал), используется при ценообразовании на новую продукцию, производство и реализация которого требуют вложения капитала. Этот метод является единственным методом, учитывающим платность финансовых ресурсов. В торговой деятельности он может применяться для определения минимальной цены при использовании кредита для закупки партии товаров. Осуществление расчетов дает возможность предприятию розничной торговли сопоставить минимальную и розничную цену с уровнем рыночных цен на аналогичные товары и выявить, будут ли пользоваться спросом изделия при такой цене и есть ли смысл приобретать их на таких условиях. Кроме того, использование этого метода позволяет принимать обоснованные решения о величине объемов производства или партий товаров при известных рыночных ценах, т.к. сумма выплат за пользование кредитом, приходящаяся на единицу изделия (товара), зависит от масштабов деятельности. В условиях инфляции сложно использовать этот метод из-за высокого уровня процентных ставок и их неопределенности во времени, а также сложности прогнозирования уровня рыночных цен.

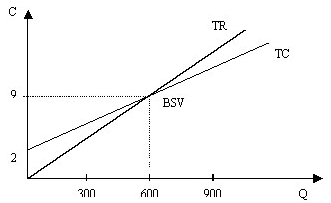

Метод анализа безубыточности и определения целевой прибыли, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и получить целевую (планируемую) прибыль при определенных затратах и различных ценах. Расчеты основаны на представлении о том, что с достижением определенных масштабов производственно торговой деятельности предприятие покрывает все свои затраты (постоянные и переменные) и при дальнейшем наращивании объема начинает получать прибыль. В экономической литературе этот объем производственно торговой деятельности называется точкой безубыточности, порогом рентабельности, пороговым объемом реализации, точкой перелома и т.д. В точке безубыточности выручка от продажи продукции покрывает затраты предприятия. Точка безубыточности может быть определена аналитически или графически. Точка безубыточности зависит от величины затрат (соотношения между постоянными и переменными) и цены: чем выше цена, тем меньший объем производства обеспечивает безубыточность при неизменных затратах. В основе анализа безубыточности лежит поиск наиболее выгодных комбинаций между переменными затратами на единицу изделия, постоянными издержками, ценой и объемом производства. Для определения цен с целью достичь безубыточного производства используется оценочный норматив объема продаж, который сам зависит от цены. Анализ безубыточности деятельности организации имеет свою специфику - в торговле и общественном питании издержки покрываются за счет валового дохода, поэтому при расчетах безубыточности торговой деятельности используется показатель уровня валового дохода, зависящий от товарооборота и уровня торговой надбавки. Безубыточность торгового предприятия показывает объем товарооборота, при котором предприятие покрывает издержки. Уровень валового дохода зависит от уровня торговой надбавки, при различных вариантах торговой надбавки будут колебаться его размер и сумма валового дохода, соответственно цена и объем товарооборота, необходимый для достижения безубыточности. Таким образом, оперируя планируемыми данными, можно осуществить взаимоувязанные расчеты основных показателей. Перечисленные методы расчета цен на базе затрат в основном используются как предварительные расчеты, позволяющие определить, насколько целесообразно выходить на рынок с такой ценой товара.

Ценообразование, ориентированное на спрос потребителей. Многие специалисты считают, что спрос является единственным фактором, который должен учитываться при обосновании цены. Предприятия, ориентирующиеся на такой подход к ценообразованию, применяют метод потребительской оценки, в основе которого лежит ощущаемая потребителем значимость товара и готовность заплатить за нее определенную сумму денег, т.е. потребительская оценка товара потенциальным покупателям и его восприятие цены. При таком подходе предприятие исходит из того, что потребитель сам определяет соотношение между ценностью товара для него лично и его ценой, сравнивая с ценами на аналогичные товары, представленные на рынке. Полезность товара (комплекс полезных свойств системного качества) для потребителя предопределяет его готовность заплатить данную цену, т.е. поддержать уровень эффективного спроса. Изменение цены ставится в зависимость от изменения уровня спроса на товар таким образом, что цена увеличивается при росте спроса и уменьшается при его снижении, а издержки производства (продажи) учитываются лишь как ограничительный фактор, показывающий, может ли товар по определенной данным методом цене приносить предприятию прибыль. Использование этого метода эффективно на рынке взаимозаменяемых товаров, что позволяет покупателю сравнивать товары и выбрать тот, который в наибольшей степени отвечает его желаниям. Задача предприятия заключается в том, чтобы дифференцировать свои товары на основе технических свойств, дизайна, упаковки, послепродажного сервисного обслуживания и др. и привлечь внимание потенциальных покупателей к этим качествам. Применение этого метода требует хорошего знания своего потенциального клиента, его запросов, а также товаров конкурентов. Дифференциация товара предполагает и дифференциацию рынка: предприятие работает с несколькими сегментами потребителей, каждый из которых по-разному оценивает отдельные потребительские свойства товара, что предполагает наличие широкого диапазона цен.

Параметрические методы ценообразования базируются на определении количественной зависимости между ценами и основными потребительскими свойствами товара, входящего в параметрический ряд. Параметрический ряд представляет собой группу товаров, которые однородны по функциональному назначению, конструкции, технологии изготовления, но имеют различия в потребительских характеристиках (например, для холодильников это мощность, размеры, объем морозильной камеры, энергоемкость и т.д.). Эти методы используются при обосновании цен на новые изделия, а также для выявления соответствия уровня предполагаемой цены, рассчитанной на базе издержек производства, ценам, сложившимся на рынке. Такие методы ценообразования включают метод сравнения удельных показателей, метод балльных параметрических оценок, метод корреляционно регрессионного анализа, агрегатный метод.

Метод сравнения удельных показателей используется для расчета цены на товары, потребительская ценность которых характеризуется одним главным потребительским параметром (мощность, производительность, вес, продолжительность службы и т.д.). Этот метод является наиболее простым, и применим к таким изделиям, где имеет значение какой-либо один, два параметра, а другие характеристики товара примерно одинаковы.

Метод балльных параметрических оценок. Товар, который предприятие собирается реализовывать на рынке, оценивается по параметрам, имеющим значение для потребителей (материал, исполнение, фурнитура, мода и т.д.), и каждому параметру присваивается ранговый номер по значимости: 1, 2 и т.д. Специалисты устанавливают для каждого изделия весовой индекс (%) в зависимости от значимости, причем общая сумма весовых индексов равна 100%, и оценивают свое изделие и изделия конкурентов по 10 балльной системе. Умножив балл на весовой индекс, и разделив на 100, получают оценку каждого параметра, сумма этих параметрических оценок дает общую параметрическую балльную оценку изделия. Выбрав изделие какой-либо фирмы в качестве эталона (изделие, которое лучше всего реализуется на рынке, что свидетельствует о соответствии цены и качества) и, приняв полученную им общую балльную оценку за100%, определяют оценочный процент других изделий.

Суть метода "корреляционно регрессионного анализа" состоит в определении зависимости изменения цены от изменения нескольких основных параметров качества в рамках параметрического ряда товара. Для построения функции составляют параметрический ряд, т.е. накапливают исходную информацию о ценах и качественных характеристиках (параметрах) товаров. После статистической обработки исходных данных методом корреляционно регрессионного анализа находят количественную зависимость между изменением цены и изменением параметров и строят регрессионное уравнение связи. Данный метод может успешно применяться в рыночной экономике, особенно для сложных изделий с большим параметрическим рядом, так как позволяет выявить зависимость цены от множества факторов, т.е. более обоснованно подходить к определению ее уровня.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости новых деталей и нормативной прибыли.

Методы ценообразования, ориентированные на конкурентное окружение, применяют предприятия, работающие на рынке чистой или олигополистической конкуренции. Различают три метода определения цен: метод текущих цен, метод следования за лидером конкуренции и тендерный метод.

Метод установления текущих цен используют предприятия, которые исходят исключительно из условий конкуренции и устанавливают цену чуть выше или ниже, чем конкуренты, считается, что он отражает коллективную мудрость отрасли. Применяют этот метод на рынке, где продаются однородные товары в условиях чистой конкуренции. В этих условиях продать товар по более высокой цене не представляется возможным, в то же время не нужно устанавливать и более низкую цену, так как товары могут быть реализованы и по этой, приемлемой рынком, цене. Отличительной чертой предприятий, применяющих данный подход к ценообразованию, является то, что они не стремятся сохранять постоянную зависимость между ценами и издержками или уровнем спроса – предприятие изменит цену на товар только тогда, когда изменят свои цены конкуренты. Основной задачей в этих условиях является контроль собственных издержек. К данному ценообразованию могут прибегать предприятия, которые затрудняются определить собственные издержки на единицу продукции и считают средние цены, сформировавшиеся на рынке, базой для своих, так они избавляются от риска назначить цену, которую не примет рынок.

Метод следования за лидером конкуренции применяется на олигополистическом рынке, где действует ограниченное число предприятий продавцов. Как правило, эти предприятия стремятся продавать свои товары по одинаковой или близкой цене, т.к. каждое из них хорошо осведомлено о ценах своих конкурентов. Уровень цен на этом рынке определяется целями, которые ставят перед собой доминирующие на рынке компании, или негласным соглашением между участниками. В этих условиях более мелкие предприятия следуют за ценовым лидером, позволяя себе лишь небольшие скидки с цены. На таком рынке цены время от времени меняются вслед за изменениями производственных затрат. В этом случае одно из предприятий берет на себя роль лидера, повышая или снижая цены на свои товары, а все остальные поступают также. Этот метод используется, если предпринимателю сложно прогнозировать собственные издержки, спрос или реакцию конкурентов – самым разумным в такой ситуации является следование за конкурентным лидером.

Тендерный метод, или метод закрытых торгов, является специфическим и используется в случае борьбы нескольких предприятий за право получения контракта (на строительство, освоение месторождений природных ресурсов, поставку производственно технической продукции и т.д.). Целью фирм является получение контракта и оттеснение конкурентов. Чтобы реализовать ее, необходимо учесть и определить конкурентов: чем выше цена, тем ниже вероятность получения заказа, и наоборот. Таким образом, предлагая цену, фирма исходит из цен, которые могут предложить конкуренты, а не из уровня собственных издержек или величины спроса.

"Некоторые специалисты считают, что уровень спроса может быть единственным фактором, который следует учитывать при определении цен. При подобном подходе к определению цены на свой товар фирма исходит из положения, что потребитель самостоятельно оценивает ценность товара (услуги), беря в расчет основные и дополнительные (например, психологические) преимущества товара по сравнению с аналогичными товарами на рынке, уровень и качество послепродажного обслуживания фирмой товара и т. д. и с учетом этих обстоятельств определяет соотношение между оценкой полезности товара и его ценой. Основным фактором при этом методе являются не издержки продавца, а покупательское восприятие, позволяющее покупателю из всей предложенной гаммы выбрать оптимальный с точки зрения цены и качества товар, учитывая при этом, что приобретение дорогостоящего товара может быть иногда целесообразнее, чем покупка более дешевого аналога"*.

Есипов В.Е. выделяет следующие методы рыночного ценообразования:

Метод текущей цены. Применяется, когда затраты трудноизмеримы, некоторые фирмы считают, что метод текущей цены, или цены, обычно получаемой за товар на рынке, представляет собой результат совместного оптимального решения предприятий данной отрасли. Использование метода текущей цены особенно привлекательно для тех фирм, которые хотят следовать за лидером. Этот метод используется в первую очередь на рынках однородных товаров, так как фирма, продающая однородные товары на рынке с высокой степенью конкуренции, имеет ограниченные возможности влияния на цены. В этих условиях главной задачей фирмы является контроль над издержками. В условиях олигополии фирмы также стараются продавать свои товары по единой цене.

Метод "запечатанного конверта", или тендерного ценообразования, используют в тех отраслях, где несколько компаний ведут серьезную конкуренцию за получение определенного контракта. При определении тендера исходят из цен, которые могут назначить конкуренты, и цена определяется на более низком по сравнению с ними уровне. Однако если товар обладает какими-то качествами, отличающими его от товаров-конкурентов, или воспринимается покупателями как другой товар, цену на него можно назначать гибко, не обращая внимания на цены конкурентов. Для установления цен с учетом спроса, необходимо постоянно изучать рынок, исследовать зависимость между ценами и спросом в виде функций спроса по цене и коэффициентов эластичности спроса по цене, анализировать данные предыдущих периодов, результаты эксперимента с различными ценами, изучать предполагаемые ситуации по покупке товаров на рынке или намерения к их покупке. При этом надо иметь в виду, что экстраполировать спрос на товар на будущее необходимо осторожно. При проведении эксперимента с ценами необходимо учитывать, что, если на рынке появился товар с низкими ценами, внедрение на рынок аналогичного по более высокой цене будет достаточно сложно.

Метод определения цен, ориентированный на нахождение равновесия между издержками производства и состоянием рынка. Этот метод можно разделить на этапы. Сначала определяется план по объему продаж, в соответствии с которым рассчитываются издержки производства. Для принятия правильного решения по ценам следует определить как можно подробнее структуру издержек (постоянных и переменных), поскольку эта информация может быть использована для калькуляции на базе переменных издержек, которые являются важным инструментом при принятии решения по уровню цены. Далее на основе изучения спроса, уровня и соотношения цен на выпускаемые фирмой и конкурентами аналогичные виды продукции определяется планируемая цена и соответствующая ей прибыль, которая начнет поступать только после возмещения постоянных издержек. Затем на основе функции спроса прорабатываются различные тактики продаж путем анализа различных комбинаций "цена-объем продаж" и выбирается та из них, которая обеспечивает маржинальную прибыль (разницу между выручкой и переменными издержками). При этом надо быть уверенным, что намечаемые объемы продаж при различных ценах будут соответствовать реальным условиям. На этой стадии выбор цены является предварительным, так как при расчете объемов продаж надо принимать во внимание действие конкурентов и реальную емкость рынка. На следующем этапе производится оценка прочности позиций товара и репутации фирмы на рынке, а также оценка конкурентоспособности данной продукции по технико-экономическим параметрам изделия с помощью параметрических методов и определяется, насколько уровень цены, исчисленной на базе издержек производства, вписывается в шкалу рыночных цен на аналогичные изделия (выше или ниже с учетом реальных параметров). Далее определяется "безразличная цена", то есть цена, при которой покупателю будет безразлично, какой товар приобрести: данный или товар-конкурент. Это осуществляется с помощью установленного уровня надбавки (или скидки) к цене, которая будет точно соответствовать разнице в оценке параметров данного изделия по сравнению с конкурентными моделями. И на конец, установленная цена корректируется в соответствии с требованиями по обеспечению заданного уровня прибыли и сложившейся ситуации на рынке. Возможно, придется проработать различные комбинации "цена-объем продаж", но обязательно с учетом конкурентных факторов, выявленных на предыдущих этапах. После этого выбирается комбинация, вписывающаяся в шкалу рыночных цен, соответствующая положению фирмы на рынке и обеспечивающая максимальную в данных условиях прибыль. При этом следует уделить особое внимание ответу на вопрос о возможных действиях конкурентов. Одновременно надо иметь в виду, что производитель должен обеспечить определенное соотношение цен не только по отношению к продукции конкурентов, но и к другим изделиям данной фирмы. Необходимо на каждую из моделей ассортимента установить свою цену с учетом того, что покупатели подразделяются на группы в зависимости от уровня их требований, а каждый сегмент рынка имеет свою уникальную эластичность спроса.

Метод определения цен с ориентацией на конкуренцию, считается более безопасным. При данном методе цена не меняется и при изменении затрат или уровня спроса только потому, что конкуренты тоже не меняют свои цены. В то же время, как только конкуренты изменили цены, фирма меняет цены на свой товар, хотя затраты и спрос остались без изменения. Этот метод предпочитают фирмы, которые затрудняются определить свои собственные издержки и считают действующие цены базой для определения цен на свои товары. Это позволяет избежать риска, связанного с установлением собственной цены. В условиях сильной конкуренции реакция фирмы на изменение цен конкурентов должна быть оперативной. Для этих целей у фирмы должна быть заранее подготовленная программа, способствующая принятию контрстратегии по отношению к ценовой ситуации, созданной конкурентом.

Заключение

Установление окончательного уровня цены наиболее ответственный момент в области ценообразования. Предприятие должно учитывать целый ряд аспектов. Например, психологическое восприятие цены покупателями, его роль важна потому, что покупатели зачастую увязывают цену с таким показателем товара, как его качество, и могут предпочесть более дорогой товар как лучший и престижный. Одним из распространенных приемов является установление "психологической" цены – дробная или некруглая цифра, например не 300, а 299. Покупатель воспринимает ее как более обоснованную и близкую не к 300 м, а к 200 м. Эти особенности важны при установлении цены на новые товары, а если принимается ценовое решение о товарах, уже находящихся на рынке, то надо учитывать реакцию на изменение цены, т.к. ее повышение или понижение может восприниматься потребителями по разному, и совсем не обязательно, что уменьшение цены вызовет рост спроса, а повышение – снижение. Покупатели могут воспринимать снижение уровня цены как наличие в товаре недостатков, изъянов, его моральное старение. В этом случае вместо ожидаемого роста продаж может произойти его снижение. Увеличение цены, наоборот, может расцениваться как то, что этот товар пользуется спросом и надо его приобрести, пока он не очень дорог, что приведет к ажиотажному спросу и резкому росту объема продаж. Так же необходимо учитывать реакцию конкурентов. Они могут предпринимать те же действия, т.е. повышать или понижать цены, а могут никак не воспринимать действия предприятия. Поэтому очень важно предугадать их поведение, т.к. если они предпримут такие же меры, то предприятию нет смысла менять цены, на экономических показателях деятельности это скажется отрицательно. Предприятие должно знать и учитывать законы, касающиеся установления цен, и быть уверенным в правомочности своих действий. Составной частью процесса ценообразования является система скидок, применяемых при установлении окончательной цены. Скидка – это доля цены конечной продажи, которую получает предприятие, обеспечившее эту продажу. Основная цель предоставления скидок, это - стимулирование сбыта снижение затрат на хранение, привлечение новых покупателей и сохранение постоянных клиентов, ответные действия на снижение цен конкурентов. На установление окончательной цены могут повлиять инфляционные ожидания. Предполагаемый рост цен может побудить предпринимателей закладывать в цену более высокий уровень рентабельности. Это объясняется тем, что предприниматели ждут повышения стоимости ресурсов, что потребует больших вложений в будущем, и пытаются создать резерв средств. То же самое происходит в торговле (оптовой и розничной) – предполагая более высокие цены закупок, они повышают цены уже сейчас, чтобы повысить запас финансовой прочности. Таким образом, ожидание роста цен подстегивает этот рост уже в настоящий момент, инфляция как бы стимулирует саму себя, что оказывает негативное влияние на экономические процессы. Тем не менее, в условиях инфляции предприятие должно учитывать и оценивать инфляционные ожидания для обоснования цен на продукцию и товары, т.е. реальные условия функционирования рынка.

Список использованной литературы

- Абрютина М.С. Ценообразование в рыночной экономике. Дело и сервис. 2002г. 256с.

- Алгазина Ю. Г., Беляев В. В., Бутакова М. М., Порошина Е. Е. Практикум по ценообразованию. КноРус., 2009 г. 296 с.

- Герасименко В.В. Ценообразование. учеб. Пособие. М. ИНФРА-М. 2007г. 422 с.

- Есипов В.Е. Цены и ценообразование: Учебник для вузов, 3-е изд. СПб: Издательство "Питер", 1999. 464с.

- Желтякова И. А., Маховикова Г. А., Пузыня Н. Ю. Цены и ценообразование. Краткий курс /Учебное пособие. — СПб: Издательство "Питер", 1999.— 112с.

- Куломзина Е. Ю., Магомедов М. Д., Чайкина И.И. Ценообразование. Дашков и Ко., 2009 г. 256 с.

- Лысова Н. А., Чернева Л. Ф. Управление ценами. КноРус., 2010 г. 240 с.

- Пунин. Е.И. Ценообразование и рынок: Пер. с англ./ Общ. Ред. И предисл. Е.И. Пунина и С.Б. Рычкова. – М.: Прогресс,1992. – 320с.

- Салимжанова И.К. Цены и ценообразование: Учебник для вузов. М.: ЗАО "Финстатинформ", 2001. – 304 с.

- Слепнева. Т.А. Цены и ценообразование. М. Инфра-М, 2001. 200с.

- Чудаков А. Д..Цены и ценообразование. Учебник для вузов. РДЛ. 2002г. 376 с.

- Шевчук Д.А.Ценообразование.учеб. Пособие. М. ГроссМедиаРОСБУХ. 2008. 240 с.

Похожие работы

... среди альтернативных вариантов. Методы ценообразования, основанные на воспринимаемой ценности товара базируются на величине экономического эффекта, получаемого потребителем за время использования товара. Предприятие при выборе метода ценообразования может также ориентироваться на сложившийся уровень спроса на товар. Подгруппа методов с ориентацией на спрос может быть подразделена на: 1) метод ...

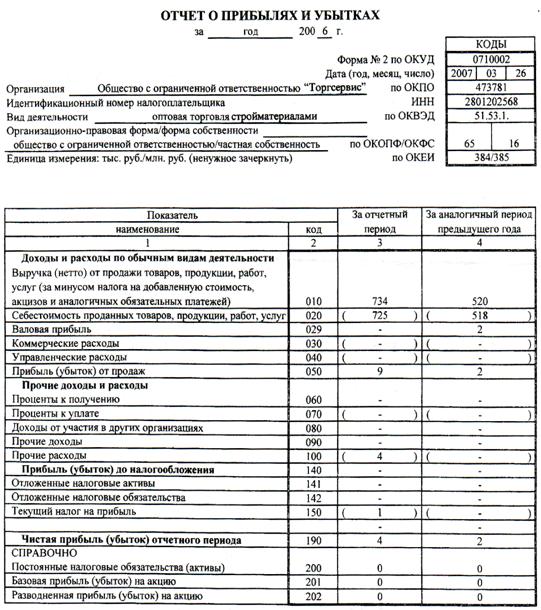

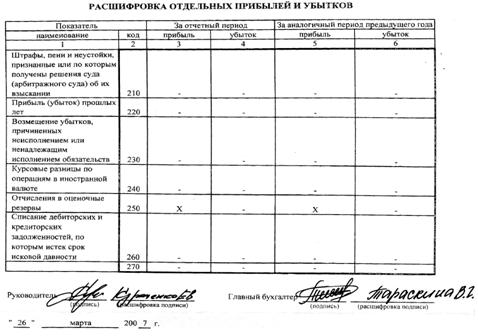

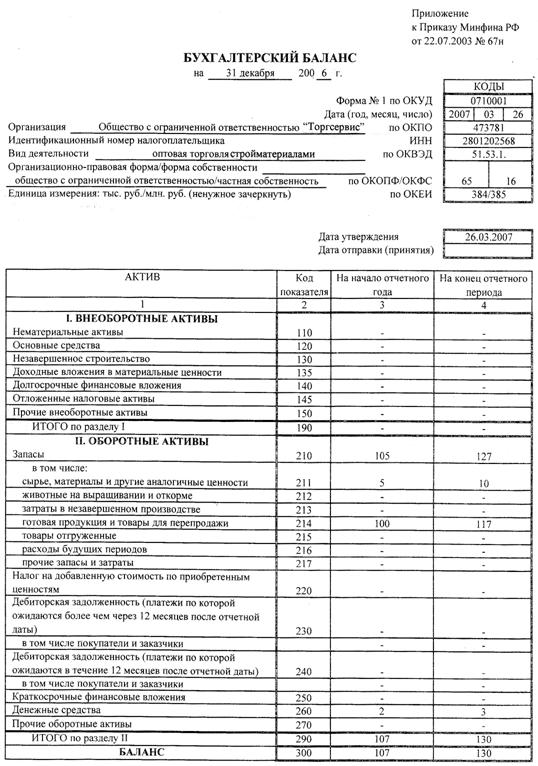

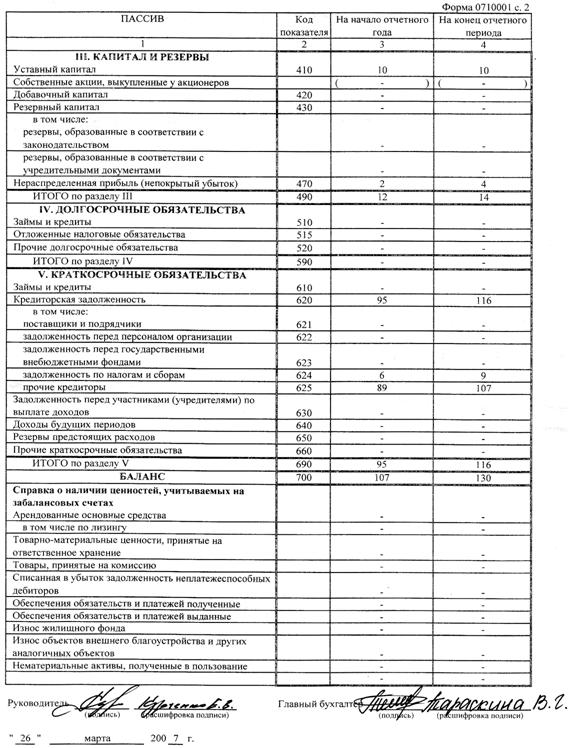

... , которые отличают его от этой лучшей альтернативы, т. е. это та максимальная цена, за которую потребитель готов приобрести товар. 2. АНАЛИЗ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ В ПРАКТИКЕ ДЕЯТЕЛЬНОСТИ ООО «ТОРГСЕРВИС» 2.1 Краткая характеристика ООО «ТоргСервис» В Амурской области активно ведётся строительная деятельность, в связи с этим, существует довольно много организаций по продаже строительных ...

... расширении границ отраслевого рынка, дифференциации и специализации продукта, координации усилий производителей отрасли, отсутствии товаров-заменителей. конкурентный маркетинговый мотив ценообразование 2. Анализ мотиваций совершения покупок Анализ мотивов покупок относится к типу исследований, которые ставят целью узнать, что побуждает людей делать тот или иной выбор. В этих исследованиях ...

... по такой-то цене, у Вас должен быть один вопрос: "Чтобы что?". Таким образом, Вы помогаете службе маркетинга задаться вопросом: "Куда идем? Чего хотим? В какие сроки?". Стратегии ценообразования могут быть следующие: - цена распродаж (товар низкого качества по низкой цене, уцененные товары); - цена равновесия (товар высокого качества по рыночной цене); - цена престижная ( ...

0 комментариев