Навигация

Понятие, состав и виды издержек предприятия

39073

знака

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО "ВИТЕБСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ П. М. МАШЕРОВА"

Понятие, состав и виды издержек предприятия

КУРСОВАЯ РАБОТА

Выполнила:

Студентка 4 курса,

41 группы, ОЗО

Котова Е.В.

Витебск, 2010Содержание

Введение

1. Понятие, состав и виды издержек предприятия

2. Сущность и значение себестоимости продукции как экономической категории и её виды

3. Показатели себестоимости

Заключение

Список используемых источников

Введение

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий необходимо полно и достоверно рассчитывать издержки предприятия и себестоимость продукции. Правильный расчёт данных экономических категорий незаменим для прибыльного функционирования предприятия, достижения поставленных перед ним целей.

В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д. А формирование издержек предприятия, их учет имеют важное значение для предпринимательской деятельности организаций.

Тема издержек предприятия и себестоимости продукции актуальна на сегодняшний день, поскольку каждое предприятие должно вести учёт данных показателей.

В данной работе были поставлены следующие задачи:

1. Определение понятия издержек предприятия,

2. Определение понятия себестоимости продукции,

3. Изучить основные показатели себестоимости.

Данные задачи будут решены путём анализа, сравнения, синтеза и т.д.

Во время написания работы были использованы учебные пособия и научные статьи учёных – экономистов, касающихся данной темы.

Таким образом, главной целью курсовой работы является изучение издержек предприятия и себестоимости продукции.

1. Понятие, состав и виды издержек предприятия

Понятие "издержки предприятия" были трактованы ещё Карлом Марксом. Так, он рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т.е. на производство товара. К ним он добавлял затраты на заработную плату работникам торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые - издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуют издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т.п. [10;с.180]

Современная трактовка по Большому Экономическому Словарю такова: "Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности"[1; с. 38]

Каждое коммерческое предприятие прежде чем начать производство продукции, определяет цель своей деятельности, а именно: какую прибыль, какой доход оно сможет получить, учитывая при этом понесённые затраты, т.н. издержки предприятия.

На предприятии должен использовать такой процесс производства, который при одном и том же уровне выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т.е. был бы самым эффективным. Поэтому необходимо использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства.

Предприятие, определяя свою возможность производить товары, старается выбрать наиболее эффективную комбинацию ресурсов, обеспечивающую наименьшую величину денежных затрат.

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

1) затраты на производство и реализацию продукции, образующие ее себестоимость.

2) затраты на расширение и обновление производства.

3) затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.[ 8; с. 178]

Субъекты хозяйствования, занимающиеся производственной деятельностью, определяют издержки производства, а осуществляющие сбытовую, торгово-посредническую деятельность, - издержки обращения.

Производство продукции, как и любого товара, требует затрат экономических ресурсов, которые имеют определенные цены.

Не секрет для экономиста, что затраты могут как возрастать, так и снижаться в зависимости от объёма потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Таким образом, на плечи производителя лежит бремя управления рычагом снижения затрат.

Таким образом, в издержки включаются затраты, связанные с:

- технологией и организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также

улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств

- изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- налоговое бремя и т.д.

Таким образом, затраты на производство и реализацию продукции – это расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

По срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц.

Затраты на расширение и обновление производства представляют собой крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и т.п.

Затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

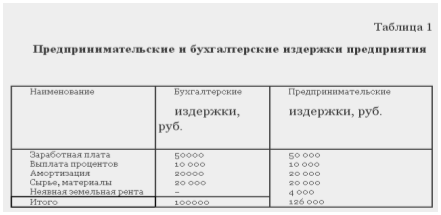

Все издержки принимаются как альтернативные (вменённые), т.е. стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования.

Прежде всего, выделяют внешние и внутренние издержки. Внешние – предприятие оплачивает труд работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние – получение так называемой нормальной прибыли. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек.

В обобщенном виде внутренние издержки представляют собой доход на собственный дополнительно используемый ресурс ( капитал, землю, труд, как если бы денежные средства были вложены в банк, земля сдана в аренду и приносит ренту и т.д.) и нормальную прибыль ( зарплату и вознаграждение, если бы он работал по найму). По мнению Л.Н. Чечевициной, предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включать их в экономические издержки.

Таким образом,

Экономические издержки = бухгалтерские издержки + неявные издержки.

Понятие "экономические" является общепринятым; бухгалтерские исчисляются при подсчёте реальной суммы затрат, налогооблагаемой прибыли и т.п.

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. [1; с. 204]

Величина издержек упущенных возможностей (альтернативных издержек) – это денежная выручка от наиболее выгодного из всех альтернативных способов использования ресурсов.

У субъектов хозяйствования помимо явных издержек (внешних, денежных)- затраты на сырьё, материалы, оборудование, рабочую силу- существуют неявные (внутренние)- стоимость затратных ресурсов, являющихся собственностью фирмы: оплата труда предпринимателя, процент на вложенный капитал, нематериальные активы.

Явные издержки (бухгалтерские) включают: стоимость сырья, материалов, комплектующих, топлива, энергии, амортизацию, заработную плату, административные расходы и т.д.

Неявные издержки (издержки упущенных возможностей) – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их представить за плату, установленную рынком, другим пользователям [10; с.222]

Следует знать, что по возмещению затрат они делятся на:

1. Затраты, подлежащие включению в балансовую себестоимость расчётного периода, возмещаемые за счёт цены на продукцию, что уменьшает налогооблагаемую прибыль.

2. Затраты, не подлежащие включению в балансовую себестоимость расчётного периода, возмещаемые за счёт чистой прибыли (в распоряжении субъекта хозяйствования), что уменьшает прибыль в распоряжении субъекта хозяйствования – это все сверхнормативные расходы(на рекламу, представительские, проценты за кредит, командировочные)[10; с.223]

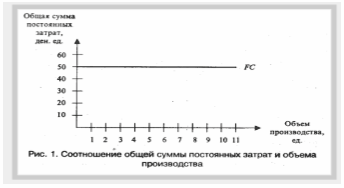

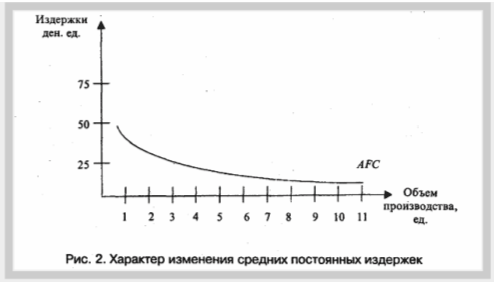

Известно, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования предприятия должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся плата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, а также заработная плата и т.п.

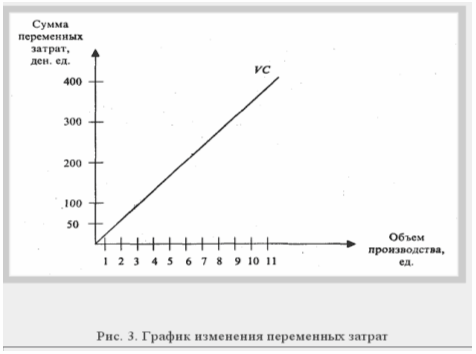

Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт.

Так,

Постоянные издержки + переменные издержки = валовые (общие) издержки

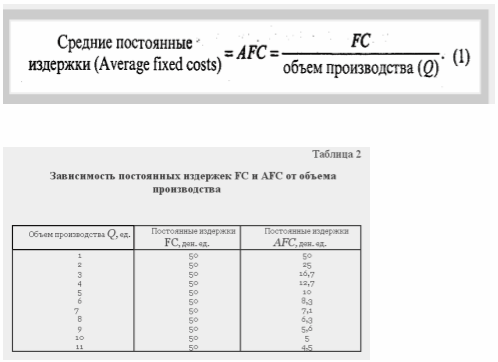

Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

Анализ динамики предельных издержек позволяет руководству предприятия определить объем производства, приносящий наибольшую прибыль и границу выгодного объема производства.

Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Простые затраты состоят из одного экономического элемента (сырьё, материалы, заработная плата, амортизация и т.д.)

Комплексные затраты состоят из нескольких разнородных экономических элементов – расходы по содержанию и эксплуатации оборудования, транспортно-заготовительные расходы, внепроизводственные.

По роли в процессе производства издержки делятся на основные и накладные.

Основные издержки непосредственно связаны с технологическим процессом, а также с содержанием и эксплуатацией орудий труда, они формируют создаваемый продукт, составляют его физическую основу (сырьё, материалы, полуфабрикаты и т.д.)

Накладные издержки – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции: содержание оборудования, транспорта, цехового и общезаводского персонала и т.п.

По срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц.

Итак, затраты на производство и реализацию продукции в целом, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли предприятия.

Успех фирмы зависит от формирования затрат на производство и реализацию продукции по нескольким причинам:

1. затраты на производство продукции выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены.

2. Информация об издержках производства часто лежит в основе прогнозирования и управления производством и затратами на него.

3. Знание издержек производства необходимо для определения сальдо материальных счетов на конец отчетного периода.

Показатель этих затрат выпускаемой продукции позволяет оценивать работу предприятия с качественной стороны, но одновременно отражает и количественные результаты его работы, т.к. снижение издержек производства, в первую очередь, достигается путем увеличения выпуска продукции, что непосредственно связано с правильным управлением производственным коллективом и технологическими процессами предприятия.[5; с. 4]

Издержки производства являются исходным показателем для определения выгодности того или иного производства, и лежит в основе определения цен на продукцию.

Издержки производства формируют нижнюю границу цены. Для обеспечения рациональной ценовой политики, необходимо сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. [6; с.10]

В современных условиях рыночной экономики издержки производства рассчитываются самим предприятием с учетом специфики отрасли.

Поскольку издержки предприятия это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Таким образом, расчёт издержек предприятия является необходимым атрибутом для его правильного и прибыльного функционирования, поскольку, они являются исходным показателем для определения выгодности того или иного производства, и лежит в основе определения цен на продукцию. Правильное и доступное определение издержек предприятия – одна из главных задач работы экономиста.

Похожие работы

... всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту. Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых ...

... прямой линией. Однако изменение затрат может быть описано и кривой. Средние валовые издержки (АС) представляют собой издержки производства на единицу произведенной продукции Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму (рис. 5). Сначала средние ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

0 комментариев