Навигация

Пути развития наличного денежного обращения в РФ

60691

знак

0

таблиц

0

изображений

3. Пути развития наличного денежного обращения в РФ

3.1 Современные тенденции в наличном денежном обращении

В 2010 году наличное денежное обращение функционировало в условиях восстановления экономики после ее спада в связи с финансово-экономическим кризисом. Рост по сравнению с аналогичным периодом 2009 году наблюдается по всем ключевым индикаторам экономики: ВВП, индексу промышленного производства, обороту розничной торговли, объему платных услуг населению, доходам населения и другим.

Изменение экономической конъюнктуры сказалось и на показателях, характеризующих наличное денежное обращение. Это еще раз подтверждает неразрывную связь наличного денежного обращения с экономикой.

Темпы прироста количества наличных денег в обращении за 2008–2009 года существенно замедлились (до 6%), тогда как в периоды стабильного развития экономики средний прирост составлял примерно 35%.

С оживлением экономики в 2010 году произошли изменения и в наличном денежном обращении. Количество наличных денег в обращении с начала года выросло на 475 млрд. руб., или на 10,3%, и на 1 ноября 2010 году составило 5,1 трлн. руб., тогда как за аналогичный период 2009 году из обращения было изъято 408 млрд. рублей.

Наблюдается также рост оборота наличных денег, проходящих через кассы кредитных организаций и структурных подразделений Банка России. Так, указанный показатель за январь – октябрь 2010 году увеличился против соответствующего периода 2009 году на 18,4% и составил 43,6 трлн. рублей.

В целях оценки зависимости между количеством наличных денег в обращении и отдельными экономическими и денежно-кредитными индикаторами использован коэффициент корреляции Пирсона.

Для расчета взят период с 2001 года по настоящее время, который состоит из трех частей: период с 2001 по 2007 год включительно, т.е. цикл стабильного экономического развития, 2008 год – период экономического спада, и с 2009 года по настоящее время, т.е. период начала восстановления экономики.

В начале рассмотрена динамика количества наличных денег в обращении и оборота розничной торговли. Динамика изменения по обоим показателям за весь рассматриваемый период близка, и коэффициент корреляции составил 0,99, что свидетельствует об их очень высокой прямой зависимости. В период с 2001 по 2007 года коэффициент оставался таким же высоким, за 2008 год и с 2009 год по настоящее время наблюдается снижение коэффициента корреляции, что обусловлено усилением других факторов, влияющих на количество наличных денег в обращении.

Примерно аналогичная картина складывается и с коэффициентом корреляции между количеством наличных денег в обращении и объемом платных услуг населению.

Что касается факторов, косвенно влияющих на количество наличных денег в обращении, таких, как международные резервы Российской Федерации, цена на нефть марки Юралс и ставка рефинансирования Банка России, то здесь ситуация иная. Если в период стабильного экономического роста наблюдается высокий уровень коэффициента корреляции между указанными факторами и количеством наличных денег в обращении, что свидетельствует об их очень высокой прямой (международные резервы Российской Федерации, цена на нефть марки Юралс) либо обратной (ставка рефинансирования Банка России) зависимости, то в период экономического спада наблюдается полное нарушение зависимости.

В периоды спада и подъема экономики меняется также структура наличного денежного оборота.

За январь–октябрь 2010 г. в поступлениях наличных денег по источникам на «продажу валюты населению» приходилось 4,3%, за аналогичный период 2009 г. – 7,5%, тогда как на «поступления на вклады физических лиц», соответственно, 17,6 и 14,5%.

Что касается структуры выдач наличных денег по направлениям, то и здесь наблюдается снижение удельного веса покупки валюты – на 1,1 процентного пункта и рост выдач наличных денег со вкладов физических лиц (на 1,8 п.п.). Наблюдается также снижение удельного веса «выплат заработной платы», что в основном связано с ростом использования банковских карт.

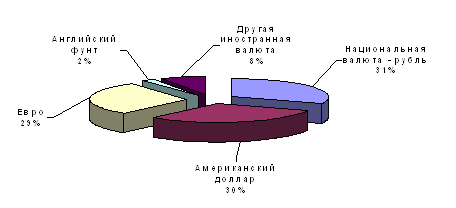

Доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы (по агрегату М2) в России за последние годы имеет тенденцию к снижению. По состоянию на 1 октября 2010 г. она находилась на уровне 25,3 %.

Что касается динамики индикаторов, характеризующих наличное денежное обращение в России и ведущих экономиках мира в 2008 – 2009 гг., то необходимо отметить следующее.

Уровень достаточности наличных денег в экономике, рассчитанный как отношение наличных денег в обращении (вне касс банков) к ВВП, в Российской Федерации существенно не меняется и составляет 9–10%.

Для сравнения: в Германии, Франции, Италии он составляет около 8–9%, в Японии – 17–18%, в Китае – 12%, в Канаде и Бразилии – примерно 4%.

Количество наличных денег в обращении в ведущих экономиках мира за 2007 – 2009 гг. менялось разными темпами. В европейских странах в 2008 году темп прироста ускорился по сравнению с 2007 г., а в 2009 г. – замедлился, при этом в Германии имело место снижение количества наличных денег в обращении. В США в 2008 г. наблюдалось резкое ускорение темпа прироста наличных денег, а в 2009 г. имело место некоторое замедление. В Китае за 2007–2009 гг. – при достаточно высоких темпах прироста отмечено незначительное замедление.

Купюрное строение характеризуется следующими данными.

Из общей суммы наличных денег, находящихся в обращении на 1 ноября 2010 г. (5105 млрд. руб.), на долю банкнот приходится 99,3% (или 5072 млрд. руб.), монеты – 0,7% (или 33 млрд. руб.). В наличном денежном обороте находится 5,8 млрд. листов банкнот и 47,1 млрд. штук монет.

В купюрном составе денежной массы, находящейся в обращении, в стоимостном выражении наблюдается рост доли банкнот номиналом в 5000 рублей. С начала года она выросла на 8,3 процентного пункта и по состоянию на 1 ноября 2010 г. составила 48,8%. В то же время снижается доля банкнот других номиналов. По количеству наблюдается рост удельного веса банкнот номиналом в 50, 1000 и 5000 рублей, при этом снижается доля остальных номиналов. Наибольший удельный вес по количеству приходится на банкноту номиналом в 1000 рублей (35,3%), далее следует банкнота номиналом в 100 рублей с удельным весом в 16,3%.

В структуре монеты Банка России в обращении доля монеты номиналом в 10 рублей в стоимостном выражении увеличилась на 12,1 процентного пункта и достигла 30,8%, что связано с постепенной заменой монетой банкнот того же номинала. Удельный вес монеты других номиналов снижается (приложение 11). По количеству наблюдается снижение удельного веса монеты номиналом в копейку и 5 копеек, по 10-рублевой монете отмечен рост на 1,1 процентного пункта, по остальным номиналам удельный вес либо остался неизменным, либо вырос незначительно.

Банк России, наряду с центральными банками зарубежных стран, в своей деятельности инициирует проведение социологических исследований по вопросам наличного денежного обращения, результаты которых дают весьма полезную информацию для принятия управленческих решений.

Как оказалось, самой востребованной среди населения при оплате повседневных покупок является 100-рублевая банкнота, далее следуют банкноты номиналом в 500 и 50 рублей.

Средняя сумма покупки, начиная с которой респонденты предпочитают использовать банковскую карту, за последние три года имеет тенденцию к снижению и в настоящее время составляет 2268 руб. Такая же ситуация и со средней суммой разовой покупки наличными деньгами. Так, если за 2008 г. указанная сумма составила 396 руб., то за 2010 г. – уже 355 рублей.

По результатам исследования, проведенного ВЦИОМом в 2010 г., подавляющее большинство респондентов – 91,8% – оплачивают товары и услуги исключительно наличными деньгами, в то время как в 2009 г. этот показатель составил 90,2%.

Респонденты, расплачиваясь наличными деньгами, в среднем совершают две покупки в день. Такое же количество наличных расчетов в день было зафиксировано в 2008 и 2009 годах.

Прежде всего наличными деньгами оплачиваются продукты питания, хозяйственные товары, одежда и обувь, медикаменты и лечение, услуги ЖКХ.

Более половины респондентов пока не имеет платежных карт (58,9%). При этом около трети (31,8%) указали, что имеют одну, а еще 8,9% – две и более платежные карты. Относительно 2009 г. доля держателей платежных карт увеличилась на 10,1 п.п.

С ростом доходов увеличивается доля опрошенных, владеющих банковскими картами. Среди наиболее материально обеспеченных респондентов картами владеют примерно 56%.

При покупке товаров респонденты выбирают форму оплаты в зависимости от вида торговой точки. Чаще всего наличными деньгами респонденты предпочитают расплачиваться в мелких магазинах и на рынках (99,9% всех клиентов указанных торговых точек), реже в супермаркетах и универсамах (98,7%), в крупных торгово-развлекательных центрах (97,6%). Наибольшая доля респондентов, использующих безналичную оплату хотя бы время от времени, отмечается среди клиентов интернет-магазинов – 25,4% и среди посетителей крупных торгово-развлекательных центров – 18,9%.

Основные виды услуг респонденты оплачивают наличными деньгами: услуги общественного транспорта – 99,9%, услуги ЖКХ – 99,5%, мобильной связи – 99%. При оплате услуг платежными картами чаще всего пользуются люди с высоким уровнем доходов. Например, безналичную оплату производят 20% клиентов гостиниц, 15,5% посетителей ресторанов и кафе, 15,3% клиентов автосервисов и заправок.

Доля респондентов, использующих платежные терминалы для оплаты мобильной связи, Интернета и коммунальных услуг, составляет 61,7%.

С увеличением возраста доля респондентов – пользователей платежных терминалов снижается. Так, самая высокая доля пользователей платежных терминалов наблюдается в возрасте от 18 до 24 лет (77,2%), а самая низкая – среди лиц в возрасте 60 лет и старше (28,7%).

При помощи платежных терминалов респонденты оплачивают мобильную связь, используя для этого преимущественно банкноты номиналом 100 и 50 рублей (54,8 и 27,1% от пользующихся терминалами соответственно). При оплате услуг Интернета используются чаще всего банкноты номиналом 500 и 100 рублей (20,0 и 10,8% соответственно). При оплате коммунальных услуг наиболее распространенной является банкнота номиналом 1000 рублей (10,0%).

Несмотря на рост применения банковских карт, они по-прежнему используются в основном для получения наличных денег. В 2009 г. на операции по снятию наличных приходилось 88,8% от общего объема операций с использованием банковских карт и только 11,2% – на оплату товаров и услуг, по количеству трансакций – 71,6 и 28,4%, соответственно.

Операции с использованием банковских карт по оплате товаров и услуг в 2009 г. составили 1,1 трлн. руб. Это 5,8% к обороту розничной торговли и объему платных услуг населению.

Далее рассмотрим отдельные результаты работы по повышению эффективности организации наличного денежного обращения.

Эффективное управление наличным денежным обращением является одной из главных задач, стоящих перед Банком России. Решение этой задачи предполагает рациональное использование имеющихся у Банка России ресурсов, а также разработку новой более прогрессивной, отвечающей требованиям времени, модели управления.

Так, если в 2003 г. в системе Банка России насчитывалось 1170 расчетно-кассовых центров, то в настоящее время их число сократилось почти в два раза. По состоянию на 19.11.2010 г. на территории страны функционируют 615 РКЦ (ГРКЦ).

Для сокращения расходов на хранение и транспортировку наличных денег Банк России дополнительно организовал уничтожение ветхих банкнот в ряде своих подразделений. Общее число учреждений Банка России, наделенных правом уничтожения ветхих банкнот, в настоящее время возросло до 16.

Банк России осуществляет методологическое обеспечение наличного денежного обращения с учетом современного уровня развития банковской системы и изменений, происходящих в законодательстве Российской Федерации, предусматривающее единые принципы работы с наличными деньгами для всех участников (субъектов) наличного денежного оборота – учреждений Банка России, кредитных организаций и хозяйствующих субъектов.

Продолжается работа по дальнейшему совершенствованию методологического обеспечения кредитных организаций по вопросам ведения кассовых операций, правил хранения, перевозки и инкассации наличных денег.

В связи с тем, что в последнее время участились случаи вооруженных нападений на работников кредитных организаций и их клиентов, Банк России планирует осуществлять мониторинг выполнения кредитными организациями требований по обеспечению сохранности наличных денег, а также проводить анализ факторов риска утраты наличных денег кредитных организаций. Такой анализ позволит определить перечень организаций, осуществляющих перевозку и инкассацию наличных денег, имеющих высокие репутационные риски.

Банком России сделаны значительные шаги по внедрению передовых технологий в процессы обработки денежной наличности. Крупные кассовые центры Банка России оснащены современными агрегатированными и аппаратно-программными комплексами, обеспечивающими полный цикл обработки денежных знаков с одновременным уничтожением ветхих банкнот.

Для хранения банкнот и монет в кассовых центрах Москвы, Санкт-Петербурга, Краснодара применяется автоматическое оборудование, позволяющее осуществлять операции с денежной наличностью без применения физического труда. Аналогичным оборудованием планируется оснастить и другие кассовые центры.

В ближайшее время планируется строительство объектов наличного денежного обращения в Хабаровске, Новосибирске.

Усиленное внимание Банка России сосредоточено на обеспечении выявления поддельных банкнот. Эффективное решение этой задачи при большом объеме поступающей на обработку денежной наличности может быть обеспечено только с применением современных технических средств. В настоящее время осуществляется большой объем работы по оборудованию счетно-сортировальных машин парка Банка России новыми датчиками контроля признаков подлинности банкнот высокой степени защиты.

Для усиления контроля за технологическими процессами обработки ценностей и повышения уровня безопасности учреждения Банка России оснащаются цифровыми телевизионными системами наблюдения и регистрации.

Важным направлением деятельности Банка России является поддержание чистоты наличного денежного обращения.

В рамках проведения мероприятий, направленных на защиту наличного денежного обращения от фальшивомонетничества и поддержание чистоты находящейся в обращении денежной наличности, Банк России постоянно осуществляет мониторинг состояния фальшивомонетничества.

По состоянию на 01.11.2010 г. оно характеризуется следующими цифрами.

За январь–октябрь 2010 г. количество обнаруженных в платежном обороте и переданных в органы внутренних дел поддельных банкнот и монеты Банка России по сравнению с аналогичным периодом прошлого года снизилось на 13,6% и составило чуть более 109 тыс. штук. Общая сумма ущерба составила 117 млн. руб., что на 8% меньше, чем за январь–октябрь 2009 года.

По-прежнему лидирующие позиции среди поддельных банкнот удерживает тысячерублевая банкнота. Она занимает 96% от общего числа выявленных подделок на 1 ноября 2010 г. Вместе с тем отмечается рост числа выявленных поддельных пятитысячных банкнот: с 542 штук за январь–октябрь 2009 г. до 2213 штук за аналогичный период 2010 г.

Большинство поддельных денежных знаков выявляется в учреждениях Банка России. Так, в 2009 г. на учреждения Банка России приходилось 60,5% выявленных фальшивых денежных знаков, на коммерческие организации, соответственно, 39,5%.

Что касается поддельных денежных знаков иностранных государств, то за 9 месяцев 2010 г. выявлено 3167 денежных знаков, что на 20,8% меньше показателя за аналогичный период 2009 г. Наибольший удельный вес среди поддельных денежных знаков иностранных государств приходится на доллары США (90,1%), далее следует евро (9,7%).

В целях решения проблемы 1000-рублевых подделок Банк России ввел в платежный оборот новую модифицированную банкноту номиналом в 1000 рублей с усиленным комплексом защитных признаков, предназначенных для проверки населением. В целях разъяснения населению признаков подлинности тысячерублевой банкноты модификации 2010 г. подготовлена и проводится широкомасштабная информационно-просветительская кампания.

Современная материально-техническая база Банка России позволяет выявлять в учреждениях Банка России все существующие в настоящее время виды поддельных денежных знаков, поэтому денежная наличность, выходящая из учреждений Банка России, со стопроцентной гарантией не содержит подделок. Кредитные организации, выдающие своим клиентам деньги, обработанные своими силами, должны придерживаться тех же правил.

В связи с этим Банком России проводится работа по проверке функциональных характеристик устройств, предназначенных для контроля подлинности банкнот, применяемых кредитными организациями при обработке денежной наличности.

Для обеспечения чистоты наличного денежного оборота Банк России охарактеризовал признаки физического состояния банкнот, определяющие их пригодность к дальнейшему обращению, и установил требование о том, что банкноты, отнесенные к категории «ветхие», клиентам кредитных организаций не выдаются и подлежат сдаче в учреждения Банка России.

Не менее важной задачей является проведение мероприятий по оптимизации затрат, связанных с производством денежных знаков.

С этой целью Банк России во втором полугодии 2009 г. приступил к производству разменной монеты номиналом в 10 рублей, а с 1 января 2010 года – прекратил производство банкнот того же номинала. Необходимость реализации данного мероприятия обусловлена тем, что срок службы разменной монеты составляет 25–30 лет, а банкноты номиналом в 10 рублей – не более 6 месяцев. Постепенная замена десятирублевых банкнот монетой аналогичного номинала предполагается в течение 2010–2012 годов.

В результате объем производства денежных знаков в 2011 г. по сравнению с 2010 г. сократится ориентировочно на 20%. Соответственно сократятся объемы перевозок и, как следствие, затраты Банка России[2].

Похожие работы

... овладение методиками анализа показателей налично-денежного оборота имеет особую значимость для ведения хозяйственной деятельности. 4. Основные направления совершенствования налично-денежного оборота В современных условиях наличный денежный оборот постепенно вытесняется электронными деньгами. Вследствие широкого проникновения информационных и телекоммуникационных технологий в банковскую и ...

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

0 комментариев