Основы эффективной деятельности коммерческих банков

Классификация основных операций коммерческих банков

Основные результаты и показатели эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Касса – осуществляет инкассацию, хранение, прием и выдачу наличных денег

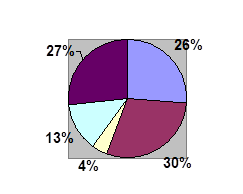

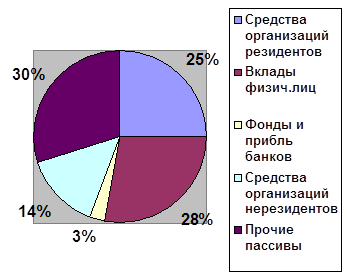

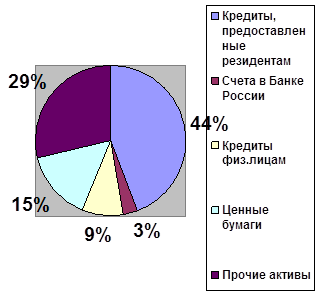

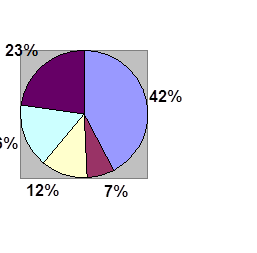

Анализ ресурсной базы ЗАО АКБ «ТатИнвестБанка»

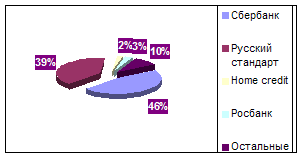

Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан

Повышение эффективности деятельности ЗАО АКБ «ТатИнвестБанк»

Дополнительные инструменты по привлечению депозитов

Навигация

Дополнительные инструменты по привлечению депозитов

Повышение эффективности деятельности коммерческих банков

124292

знака

15

таблиц

9

изображений

3.2 Дополнительные инструменты по привлечению депозитов

Внедрение инноваций всегда связывается с потребностями рынка. Финансист банка определяет, какие виды новых банковских продуктов, иных товаров должны обеспечить нужную долю рынка, какие продукты требуют модернизации с тем, чтобы была обеспечена сбалансированность краткосрочных и долгосрочных программ. Иными словами он выявляет, как добиться оптимального в конкретных условиях варианта инвестиций, чтобы обеспечить рост прибыли, увеличение собственной доли рынка, повышение отдачи от используемого капитала.

В настоящее время в программах инноваций российских банков приоритетными являются внедрение новых банковских продуктов, освоение новых сегментов рынка, повышение рентабельности деятельности банка в целом и каждого филиала в отдельности, оптимальное использование имеющихся материальных и человеческих ресурсов.

Постоянные нововведения – главный фактор преуспевания на рынке любого банка. В настоящее время быстро сокращается жизненный цикл услуги, резко обостряется конкуренция, повышаются требования потребителя к банковской продукции. Чтобы выжить в такой обстановке банк вынужден непрерывно улучшать и преобразовывать свои продукты, совершенствовать производственные и управленческие процессы.

Сфера инноваций для российских банков чрезвычайно обширна. В ее рамках на сегодня наиболее актуальны следующие сферы: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удаленного доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций. Банку необходимо не только четко и быстро реагировать на новые тенденции, но также воздействовать на клиентуру для быстрой реакции на его нововведения.

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее значение. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

В качестве нового, эксклюзивного продукта для физических лиц предлагается филиалу внедрить вклад «Выигрышный».

Данный вклад имеет срок хранения 1 год и может пролонгироваться, течение очередного срока начинается со дня, следующего за датой окончания предыдущего срока.

Процентная ставка по нему достаточно низкая – 8,5 % и не подлежит изменению в течение всего срока хранения.

Дополнительные взносы во вклад принимаются как наличными деньгами, так и безналичным путем в суммах не менее 1000 руб. каждый. Периодичность внесения дополнительных взносов не ограничивается. Денежные средства вносятся во вклад как наличными деньгами, так и безналичным путем и зависят от процентной ставки по вкладу на день внесения. Денежные средства, внесенные во вклад, вместе с процентами, начисленными в соответствии с условиями вклада, возвращаются банком по первому требованию вкладчика.

Условия открытия вклада «Выигрышный»

| % ставка | Минималь-ный срок хранения вклада | минимальная сумма первоначаль-ного взноса | минимальная сумма дополнительного взноса | Неснижае-мый остаток | Частичная выдача вклада |

| 8,5 % | 1 год | 1000 руб. | 1000 руб. | 1000 руб. | нет |

Вкладчик имеет право совершать по вкладу приходные и расходные операции, распоряжаться вкладом как лично, так и через представителя, завещать вклад любому лицу.

При исчислении процентов количество дней в году соответствует календарному. Проценты к сумме вклада причисляются по окончании срока вклада, также не производится частичная выдача.

Пролонгация производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока. Проценты за очередной срок начисляются на сумму вклада вместе с доходом, исчисленным за предыдущий срок. В течение пролонгированного срока процентная ставка также не изменяется.

Пролонгация договора прекращается после принятия банком решения о прекращении открытия новых счетов по данному виду вкладов. За время хранения вклада по истечении последнего пролонгированного срока доход исчисляется исходя из процентной ставки, установленной банком по вкладам до востребования. В случае востребования вкладчиком суммы вклада до истечения основного или пролонгированного срока, доход за неполный срок исчисляется исходя из процентной ставки, установленной банком по вкладам до востребования. Если вкладчик пожелает получить часть вклада, счет по вкладу закрывается.

Розыгрыш проводится в конце года, а приз выдается по истечении срока хранения вклада. Например, вклад был открыт 1 апреля 2007 года, розыгрыш проводился 15 декабря 2007 года, приз будет выдан 1 апреля 2008 года.

Выплата дополнительной суммы процентов на первоначальную сумму вклада производится в случае выигрыша и, в соответствии с Положением о лотереи. Лотерея проводится на безвозмездной основе один раз в год. Участие в лотерее оформляется при открытии банковского счета. Играют все счета, открытые до даты проведения розыгрыша. Розыгрыш проводится по лицевым счетам сберегательных книжек клиентов вклада «Выигрышный». Выплата выигрыша проводится при соблюдении всех условий хранения вклада, при его возврате вместе с процентами. При пролонгировании вклада сумма выигрыша по желанию вкладчика может быть прибавлена к сумме вклада. Сообщения о правилах участия в лотереи и результатах розыгрыша, размещаются банком на специальных стендах, расположенных в помещениях филиалов и внутренних структурных подразделений, осуществляющих операции по вкладам населения, а также в средствах массовой информации.

Призовой фонд лотереи представляет собой дополнительный процент к первоначально вносимой вкладчиком суммы вклада.

Виды призов, предоставляемых физическим лицам:

а) один приз, равный 10 % от первоначальной суммы вклада;

б) три приза, равные 5 % от первоначальной суммы вклада;

в) пять призов, равные 3 % от первоначальной суммы вклада.

Данный вид вклада выгоден для вкладчика тем, что он имеет возможность получить не 8,5 % годовых, а 11,5 %, 13,5 % и 18,5 % соответственно. Банк, в свою очередь, имеет возможность привлечь не дорогие денежные средства на длительный срок пользования.

Значительный прирост ресурсной базы можно произвести за счет привлечения свободных денежных средств населения в долговые обязательства и банковские сертификаты.

Весьма ощутимый доход филиалу сможет принести развитие карточного бизнеса. В этом направлении необходимо дальнейшее внедрение зарплатных проектов с использованием схемы льготного кредитования, работа с пенсионерами по переводу их на выплату пенсии с использованием карт, наращивание комиссионных доходов путем реализации зарплатных проектов исключительно на платной основе, развитие консультационных услуг, выдачи личных карт; проведение рекламных компаний; расширение сети обслуживания карт путем установки новых терминалов. Также необходимо активизировать работу по увеличению комиссионных доходов, тем более что существуют резервы по их наращиванию.

В банке должно быть уделено особое внимание работе со значимыми клиентами. В этой области необходимо: увеличить остатки на клиентских счетах; использовать начисление платы на расчетных, текущих счетах юридических лиц-клиентов как средство аккумулирования ресурсов; проводить совещания, анкетирование, опрос клиентов с целью выявления потребностей и запросов по совершенствованию банковских услуг и продуктов; расширить внедрение электронной системы «Клиент-Банк»; для привлечения ресурсов клиентов использовать и размещать рекламу банковских продуктов.

Все еще недостаточно развитым остается брокерское обслуживание клиентов отделения на ММВБ. Это связано с опасениями клиентов относительно данного вида услуг, отсутствием рекламных сообщений в общероссийских и республиканских СМИ, недостаточным уровнем информационного обеспечения специалистов для своевременных и достаточных консультаций клиентов.

Таким образом, можно утверждать, что основным направлением стратегической политики «ТатИнвестБанка» должно стать развитие банковских продуктов и услуг, что позволит ему стабильно развиваться, сохраняя и приумножая свою экономическую мощь, а также усилит его влияние на экономику республики.

Заключение

Пассивные операции играют в коммерческих банках первичную роль по отношению к активным. Именно за их счет происходит привлечение средств для дальнейшей инвестиционной деятельности банков.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

В дипломной работе рассмотрены теоретические аспекты деятельности коммерческих банков в сфере привлечения ресурсов, более детально рассмотрена классификация депозитных счетов, выявлены их особенности, а также преимущества и недостатки для обеих сторон депозитных операций. В рамках первого раздела также уделено внимание процессу формирования депозитной политики коммерческих банков, изучены ее субъекты и объекты, принципы и механизм построения, определена роль депозитной политики в системе управления банковскими ресурсами.

В ходе написания работы проанализирована текущая ситуация на депозитном рынке страны и региона, а также изучена деятельность конкретного субъекта банковской системы в области вкладных операций.

По итогам исследования, проведенного в дипломной работе, можно сказать о том, что на депозитном рынке как страны в целом, так и региона наблюдается стабилизация ситуации с привлечением временно свободных средств граждан во вклады. Анализируя российский рынок депозитов, можно выявить тенденцию снижения доли депозитов юридических лиц в совокупных пассивах банковского сектора. В отношении же вкладов граждан наблюдается обратная ситуация – их доля на протяжении 2005 – 2007 годов неуклонно растет.

Что касается деятельности объекта исследования дипломной работы ЗАО АКБ «ТатИнвестБанк», то здесь можно отметить позитивные тенденции. К положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, рост активов, собственного капитала и привлеченных средств. В работе был обозначен ряд проблем, стоящих в настоящее время перед российскими банками. В их числе можно выделить проблему формирования ресурсной базы банков, а так же незащищенность вкладов граждан в коммерческих банках.

Исследование теоретических основ депозитной политики и оценка сложившейся ситуации в сфере привлечения средств во вклады позволили выработать ряд предложений и рекомендаций по совершенствованию вкладной политики ТатИнвестБанка.

Так, для укрепления депозитной базы и расширения ресурсного потенциала банку предлагается:

1) Расширить перечень существующих вкладов, ориентируясь на различные слои населения с разным уровнем доходов.

2) Принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов.

3) Производить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь.

4) Ввести новую услугу для клиентов – службу телемаркетинга.

5) Активизировать рекламную деятельность банка.

Также в целом для коммерческих банков предлагается построение системы гарантирования банковских вкладов с учетом особенностей российской банковской системы.

Таким образом, в ходе написания дипломной работы была достигнута поставленная цель и решены задачи, сформулированные исходя из целевой установки.

Список использованных источников и литературы

1. Источники

1.1 Опубликованные

1. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002 // Справочно-правовая система (СПС) «Консультант Плюс».

2. Гражданский кодекс РФ от 21.10.97. Ч. 1и 2. М.: Юридическая литература, 1994.

3. Указание ЦБ России «О дополнительных мерах по защите интересов вкладчиков банков » от 27.03.98 №192-У в ред. Указаний ЦБ России от 02.07.98 №274-У, от 26.11.99 №687-У, от 29.12.00 №891-У // Справочно-правовая система (СПС) «Гарант».

4. Указание ЦБ России «О направлении средств фонда страхования депозитов в коммерческих банках, фонда страхования коммерческих банков от банкротств, фонда компенсации коммерческим банкам разниц в процентных ставках» от 10.01.02 №1092-У // Вестник Банка России. – 2002. – №4.

5. Инструкция ЦБ России «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» от 17.09.96 N 8 в ред. Указаний Банка России от 23.11.98 №417-У, от 20.08.99 №628-У, от 03.04.00 №768-У, от 03.04.00 №769-У // Справочно-правовая система (СПС) «Гарант».

6. Инструкция ЦБ России «О порядке регулирования деятельности банков» от 01.10.97 №1 в ред. Указаний Банка России от 27.05.99 N 567-У, от 13.07.99 N 607-У, от 01.09.99 N 635-У, от 24.09.99 N 644-У, от 02.11.1999 N 671-У, от 12.05.00 N 789-У, от 28.09.00 N 832-У, от 01.03.01 N 930-У, от 09.04.01 N 950-У, от 13.08.01 N 1019-У, от 20.03.02 N 1128-У, от 06.05.02 N 1147-У // Справочно-правовая система (СПС) «Гарант».

7. Положение ЦБ России «Об обязательных резервах кредитных организаций, депонируемых в ЦБ РФ» от 30.03.96 №37 в ред. Указаний Банка России от 29.04.02 №1143-У // Справочно-правовая система (СПС) «Гарант».

8. Положение ЦБ России «О порядке начисления процентов по операциям, связанным с привлечением денежных средств в банки и отражению указанных операций по счетам бухгалтерского учета» от 26.08.98 №39-П // Справочно-правовая система (СПС) «Гарант».

9. Положение Банка России «О порядке ведения бухгалтерского учета операций, связанных с выпуском и погашением кредитными организациями сберегательных и депозитных сертификатов» от 30.12.99 N 103-П в ред. Указаний Банка России от 20.12.00 №867-У// Вестник Банка России. – 2000. – №70.

10. Письмо ЦБ РФ «О депозитных и сберегательных сертификатах банков» от 10.02.92 № 14-3-20 в ред. Писем ЦБ РФ от 18.12.92 N 23, от 24.06.93 N 40, Указаний ЦБ РФ от 31.08.98 N 333-У, от 29.11.2000 N 857-У // Справочно-правовая система (СПС) «Гарант».

11. Письмо Банка России «О порядке создания резервов под обесценение ценных бумаг» от 08.12.94 N 127 в ред. Указания Банка России от 29.12.1998 N 466-У // Справочно-правовая система (СПС) «Гарант».

12. Письмо ЦБ России «О методических рекомендациях по проверке операций кредитных организаций со сберегательными (депозитными) сертификатами» от 08.02.01 №20-Т // Справочно-правовая система (СПС) «Гарант».

Неопубликованные

13. Буклемишев О. Л. «Чулок» непобедим или причуды депозитной политики // Internet resource: http://www.finance.opec.ru

14. Ведев А. Л. Основные угрозы финансовой стабильности в 2005 году // Internet resource: http://www.bdm.1100/prognoz.ru

15. Веденкин А. А. Объем частных депозитов в банках быстро растет // Internet resources: http://www.urbc.obzor01.ru

16. Концепция развития Сбербанка России до 2005 года // Internet resources: http://www.TBN.konsber.ru

17. Мурычев А. Н. Банковский сектор в преддверии новой модели развития // Internet resource: http://www.atrus.120nt.ru

18. Платонов П. Р. Россияне ждут ускорения девальвации // Internet resources: http://www.newscom.asp?c.ru

19. Тонков А. Д. Мера, продиктованная рынком // Internet resources: http://www.logos.press.md.ru

20. Internet resource: http://www.economy.gov/bankdep.ru

21. Вятко Л. Д. Банки и их депозиты// Internet resources: http://www.IZV.info/economic/news 40145#2

22. Березанская Е. Н. На банковском фронте без перемен // Internet resources: http://www.opec.121nun.ru

2. Литература

23. Авдеева В. Д. Заветный рубеж достигнут // Финансовые известия. – 2006. – №9.

24. Балабанова И. Т. Банки и банковская деятельность. – СПб.: Питер, 2005.

25. Банковское дело: Учебник. Под ред. Колесникова В. И. – М.: Финансы и статистика, 2004.

26. Батракова Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 2005.

27. Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение и банки. – М.: «Финансы и статистика», 2006.

28. Борисов А. Б. Комментарий к Гражданскому Кодексу РФ. – М.: Книжный мир, 2006.

29. Буйлов М. Т., Потоцкая Е. А. Две большие розницы. // Коммерсант- Деньги. – 2006. – №14.

30. Веденкин А. А. Объем частных депозитов в банках быстро растет // Internet resources: http://www.urbc.obzor01.ru

31. Виноградов А. В. Основные модели построения системы гарантирования вкладов в мире // Деньги и кредит. – 2002. – №6.

32. Грозовский Б. Г. Полная взаимонепригодность // Компания. – 2006. – №22.

33. Емельянов А. М. и др. Финансы, налоги и кредит: Учебное пособие. – М.: РАГС, 2005.

34. Жуков Е. Ф. Банки и банковские операции. – СПб.: Питер, 2006.

35. Заславская О. Д. Надежность в обмен на доход // Деловая хроника. – 2007. – №30.

36. Зорина Е. Е. Обзор рынка депозитов юридических лиц // Конкурент. – 2006. – №9.

37. Информационно-аналитический бюллетень 2007 // ГУ ЦБ РФ по

Республике Татарстан

38. Информационно-аналитический бюллетень 2006 // ГУ ЦБ РФ по

Республике Татарстан

39. Казимагомедов А. Ю. Защита и страхование депозитов // Финансовый бизнес. – 2004. – №11.

40. Как же будут гарантироваться вклады граждан // Банковское дело. – 2003. – №5.

41. Карпов М. Т. Вкладчики возвращаются в банки // Сегодня. – 2005. – №21.

42. Кирьян П. Р. Банки не отдадут вклады. // Эксперт. – 2004.

43. Колесников А. Д. Рентабельность падает // Московская правда. – 2005. – №74

44. Лаврушин О. И. Деньги, кредит, банки. – М.: «Финансы и статистика», 2004.

45. Лаврушин О. И. Банковское дело: Учебник. – М.: Финансы и статистика, 2003.

46. Лепетиков Д. О. Хождение в народ // Эксперт. – 2004. – №11. – С. 43.

47. Максимова О. Л. Банковский рейтинг «Известий» // Финансовые известия. – 2005. – №98.

48. Матовников М. Ю. Усиление монополии Сбербанка вызвано изменением структуры розничного рынка // Банковское дело. – 2004. – №8.

49. Матовников М. Ю. Прыжки ниже головы // Эксперт. – 2005. – №24. –

50. Матовников М. Ю. Снижение процентной ставки – риски и возможности // Банковское дело. – 2004. – №10.

51. Общая теория денег и кредита: Учебник. Под ред. Жукова Е.Ф. – М.: Банки и биржи, «ЮНИТИ», 2003. – 344с.

52. О необходимости целостной системы гарантирования вкладов и ликвидности банков // Деньги и кредит. – 2002. – №10. – С. 14-20.

53. Парфенов К. Г. Банковский учет и операционная техника в коммерческих банках (кредитных организациях). – М.: ЗАО «Бухгалтерский бюллетень», 2006.

54. Романова Н. Ю. В поисках вклада // Карьера. – 2005. – №2.

55. Салак С. Э. Доходность падает. // Национальная экономическая газета. – 2004. – №74.

56. Сбербанк России сегодня // Деньги и кредит. – 2002. – №7.

57. Семенюта О. Г. Деньги, кредит, банки в РФ. – М.: Банки и биржи, 2004.

58. Серебряков С. В. Финансовая экология: будет ли безопасно хранить деньги в России // Банковское дело. – 2007. – №5.

59. Солнцев О.М. Источники роста кредитных ресурсов // Эксперт. – 2006. – №38.

60. Стратегия развития банковского сектора РФ // Деньги и кредит. – 2005. – №1.

61. Страховой портфель. Под ред. Рубина Ю.Б., Солдаткина В. И. – М.: «СОМИНТЭК», 2006.

62. Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. профессора Дробозиной Л.А. – М.: «ЮНИТИ», 2006.

63. Черкасов В. Е. Банковские операции: финансовый анализ. – М.: Издательство «Консалтбанкир», 2005.

Приложение 1

Банковская отчетность

код формы по ОКУД 0409806

| Код территории | Код кредитной организации | ||

| 92 | По ОКПО | Рег. номер | БИК |

| 33863779 | 2888 | 49205806 | |

АГРЕГИРОВАННЫЙ БАЛАНСОВЫЙ ОТЧЕТ

на 01.01.2008 года

Наименование кредитной организации ЗАО АКБ «ТатИнвестБанк»

Почтовый адрес РФ РТ, г. Казань, ул. Вишневского, д. 24

| АКТИВЫ | ПАССИВЫ | ||

| 1. Денежные средства | 159 983 | 12. Кредиты Центрального банка Российской Федерации | - |

| 2. Средства кредитных организаций в Центральном банке Российской Федерации | 790 595 | 13. Средства кредитных организаций | 504 145 |

| 2.1. Обязательные резервы | 90 168 | 14. Средства клиентов (кредитных организаций) | 4 984 829 |

| 3. Средства в кредитных организациях | 50 576 | 14.1. в том числе вклады физических лиц | 2612037 |

| 4. Чистые вложения в торговые ценные бумаги | 528 308 | 15. Выпущенные долговые обязательства | 99 809 |

| 5. Чистая ссудная задолженность | 4 740 256 | 16. Обязательства по уплате процентов | 67 465 |

| 6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | - | 17. Прочие обязательства | 49037 |

| 7. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 186 066 | 18. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон | 3 589 |

| 8. Основные средства, нематериальные активы и материальные запасы | 170 774 | ||

| 9. Требования по получению процентов | 13 916 | 19. ВСЕГО ОБЯЗАТЕЛЬСТВ | 504 145 |

| 10. Прочие активы | 170 164 | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 11. ВСЕГО АКТИВОВ | 6810648 | 20. Средства акционеров (участников) | 500 000 |

| 20.1 Зарегистрированные обыкновенные акции и доли | 500 000 | ||

| 20.2. Зарегистрированные привилегированные акции | - | ||

| 20.3. Незарегистрированный уставный капитал неакционерных кредитных организаций | - | ||

| 21. Собственные акции, выкупленные у акционеров | - | ||

| 22. Эмиссионный доход | 350 000 | ||

| 23. Переоценка основных средств | 69 | ||

| 24. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 44 781 | ||

| 26. Прибыль к распределению (убыток) за отчетный период | 61 019 | ||

| 27. Всего источников собственных средств | 1 101 774 | ||

| 28. ВСЕГО ПАССИВОВ | 6810648 | ||

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| 29. Безотзывные обязательства кредитной организации | 1 680 700 | ||

| 30. Гарантии, выданные кредитной организацией | 123 290 | ||

Приложение 2

Банковская отчетность

код формы по ОКУД 0409806

| Код территории | Код кредитной организации | ||

| 92 | По ОКПО | Рег. номер | БИК |

| 33863779 | 2888 | 49205806 | |

АГРЕГИРОВАННЫЙ БАЛАНСОВЫЙ ОТЧЕТ

на 01.01.2007 года

Наименование кредитной организации ЗАО АКБ «ТатИнвестБанк»

Почтовый адрес РФ РТ, г. Казань, ул. Вишневского, д. 24

| АКТИВЫ | ПАССИВЫ | ||

| 1. Денежные средства | 134 335 | 12. Кредиты Центрального банка Российской Федерации | |

| 2. Средства кредитных организаций в Центральном банке Российской Федерации | 507 664 | 13. Средства кредитных организаций | 188 744 |

| 2.1. Обязательные резервы | 68264 | 14. Средства клиентов (кредитных организаций) | 3 759 035 |

| 3. Средства в кредитных организациях | 37 302 | 14.1. в том числе вклады физических лиц | 1 727 075 |

| 4. Чистые вложения в торговые ценные бумаги | 777 077 | 15. Выпущенные долговые обязательства | 90 238 |

| 5. Чистая ссудная задолженность | 3 392 695 | 16. Обязательства по уплате процентов | 45 350 |

| 6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | - | 17. Прочие обязательства | 45 118 |

| 7. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 146 319 | 18. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон | 154 |

| 8. Основные средства, нематериальные активы и материальные запасы | 149 282 | ||

| 9. Требования по получению процентов | 14 029 | 19. ВСЕГО ОБЯЗАТЕЛЬСТВ | 4128639 |

| 10. Прочие активы | 37 042 | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 11. ВСЕГО АКТИВОВ | 5195745 | 20. Средства акционеров (участников) | 500 000 |

| 20.1 Зарегистрированные обыкновенные акции и доли | 500 000 | ||

| 20.2. Зарегистрированные привилегированные акции | - | ||

| 20.3. Незарегистрированный уставный капитал неакционерных кредитных организаций | - | ||

| 21. Собственные акции, выкупленные у акционеров | - | ||

| 22. Эмиссионный доход | 350 000 | ||

| 23. Переоценка основных средств | 69 | ||

| 24. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 36 234 | ||

| 25. Фонды и неиспользованная прибыль | 199501 | ||

| 26. Прибыль к распределению (убыток) за отчетный период | 53 770 | ||

| 27. Всего источников собственных средств | 1 067 106 | ||

| 28. ВСЕГО ПАССИВОВ | 5 195 745 | ||

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| 29. Безотзывные обязательства кредитной организации | 1 345 831 | ||

| 30. Гарантии, выданные кредитной организацией | 82 178 | ||

Приложение 3

Банковская отчетность

код формы по ОКУД 0409806

| Код территории | Код кредитной организации | ||

| 92 | По ОКПО | Рег. номер | БИК |

| 33863779 | 2888 | 49205806 | |

АГРЕГИРОВАННЫЙ БАЛАНСОВЫЙ ОТЧЕТ

на 01.01.2006 года

Наименование кредитной организации ЗАО АКБ «ТатИнвестБанк»

Почтовый адрес РФ РТ, г. Казань, ул. Вишневского, д. 24

| АКТИВЫ | ПАССИВЫ | ||

| 1. Денежные средства | 87 982 | 12. Кредиты Центрального банка Российской Федерации | 110 166 |

| 2. Средства кредитных организаций в Центральном банке Российской Федерации | 225 306 | 13. Средства кредитных организаций | 2 084 546 |

| 2.1. Обязательные резервы | 59 097 | 14. Средства клиентов (кредитных организаций) | 990 378 |

| 3. Средства в кредитных организациях | 79 247 | 14.1. в том числе вклады физических лиц | 273 243 |

| 4. Чистые вложения в торговые ценные бумаги | 213 114 | 15. Выпущенные долговые обязательства | 28 922 |

| 5. Чистая ссудная задолженность | 2 498 029 | 16. Обязательства по уплате процентов | ЗО 814 |

| 6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 27 624 | 17. Прочие обязательства | 1 125 |

| 7. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 256 691 | 18. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон | 2 528 816 110 166 |

| 8. Основные средства, нематериальные активы и материальные запасы | 150 914 | ||

| 9. Требования по получению процентов | 16 194 | 19. ВСЕГО ОБЯЗАТЕЛЬСТВ | 2 084 546 |

| 10. Прочие активы | 7 103 | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 11. ВСЕГО АКТИВОВ | 3562204 | 20. Средства акционеров (участников) | 500 000 |

| 20.1 Зарегистрированные обыкновенные акции и доли | 500 000 | ||

| 20.2. Зарегистрированные привилегированные акции | - | ||

| 20.3. Незарегистрированный уставный капитал неакционерных кредитных организаций | - | ||

| 21. Собственные акции, выкупленные у акционеров | - | ||

| 22. Эмиссионный доход | 350 000 | ||

| 23. Переоценка основных средств | 69 | ||

| 24. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 19 661 | ||

| 26. Прибыль к распределению (убыток) за отчетный период | 123 802 | ||

| 27. Всего источников собственных средств | 1 033 388 | ||

| 28. ВСЕГО ПАССИВОВ | 3 562 204 | ||

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| 29. Безотзывные обязательства кредитной организации | 303 915 | ||

| 30. Гарантии, выданные кредитной организацией | 139 693 | ||

Приложение 4

отчет о прибылях и убытках

ЗА ГОД, ЗАКОНЧИВШИЙСЯ 31 ДЕКАБРЯ 2006 ГОДА

(в тысячах рублей)

| Комментарии | 31 декабря 2005 г | 31 декабря 2004 г. | |

|

| |||

| Процентные доходы | 6 | 97960 | 90496 |

| Процентные расходы | 6 | (37605) | (30439) |

| чистый процентный доход ДО ФОРМИРОВАНИЯ РЕЗЕРВА на возможные потери по ссудам | 60355 | 60057 | |

| Формирование резервов на возможные потери по ссудам | 7 | (4500) | (947) |

| чистыЕ процентныЕ ДОХОДЫ | 55855 | 59110 | |

| Чистый доход (расход) по операциям с ценными бумагами | (550) | (105) | |

| Чистая прибыль по операциям с иностранной валютой | 2725 | 2560 | |

| Доходы по услугам и комиссии полученные | 8 | 33310 | 22071 |

| Расходы по услугам и комиссии уплаченные | 8 | (1609) | (1613) |

| Прочие доходы | 45 | 60 | |

| чистые непроцентные доходы | 33921 | 22973 | |

| операционные доходы | 1921 | 1466 | |

| операционные расходы | 9 | (77826) | (69424) |

| ПРИБЫЛЬ до формирования резервов и НАЛОГООБЛОЖЕНИЯ И УБЫТКА ПО ЧИСТОЙ ДЕНЕЖНОЙ ПОЗИЦИИ | 13871 | 14125 | |

| Резерв на возможные потери по прочим операциям | (441) | (683) | |

| ПРИБЫЛЬ (убыток) ДО НАЛОГООБЛОЖЕНИЯ | 13430 | 13442 | |

| Налог на прибыль | 10 | (6701) | (1997) |

| ПРИБЫЛЬ (УБЫТОК) ЗА ПЕРИОД | 6 729 | 11445 |

Приложение 5

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за год 2007 г.

| № п/п | Наименование статьи | Данные за отчетный период (тыс.руб) | Данные за соответствующий период прошлого года |

| Проценты, полученные и аналогичные доходы от: | |||

| 1 | Размещения средств в кредитных организациях | 5175 | 5064 |

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 84417 | 72911 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 896 | 330 |

| 5 | Других источников | 182 | 177 |

| 6 | Всего процентов полученных и аналогичных доходов | 90670 | 78482 |

| Проценты, уплаченные и аналогичные расходы по: | |||

| 7 | Привлеченным средствам кредитных организаций | 124 | 11 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 42498 | 35172 |

| 9 | Выпущенным долговым обязательствам | 366 | 208 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 42988 | 35391 |

| 11 | Чистые процентные и аналогичные доходы | 47682 | 43091 |

| 12 | Чистые доходы от операций с ценными бумагами | -210 | -138 |

| 13 | Чистые доходы от операций с иностранной валютой | 4681 | 2332 |

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 0 | 0 |

| 15 | Чистые доходы от переоценки иностранной валюты | -175 | -493 |

| 16 | Комиссионные доходы | 62671 | 41866 |

| 17 | Комиссионные расходы | 1615 | 1569 |

| 18 | Чистые доходы от разовых операций | 98 | 18 |

| 19 | Прочие чистые операционные доходы | 28250 | -3263 |

| 20 | Административно-управленческие расходы | 94116 | 56709 |

| 21 | Резервы на возможные потери | 851 | -4675 |

| 22 | Прибыль до налогообложения | 48117 | 20460 |

| 23 | Начисленные налоги (включая налог на прибыль) | 12577 | 6502 |

| 24 | Прибыль (убыток) за отчетный период | 35540 | 13958 |

Похожие работы

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... и независимый. Государственный контроль за деятельностью коммерческих банков выражается действующей системой банковского законодательства. Ведомственный контроль включает надзор за деятельностью коммерческих банков со стороны Центрального банка страны. Задачи, цели и границы ведомственного контроля определены соответствующими законодательными актами. Независимый контроль - это контроль, ...

0 комментариев