Навигация

Особенности формирования статистической и прочей отчетности

123043

знака

14

таблиц

8

изображений

1.3 Особенности формирования статистической и прочей отчетности

АУ обязаны представляет информацию о своей деятельности в органы государственной статистики. Формы федерального статистического наблюдения N П‑1 «Сведения о производстве и отгрузке товаров и услуг» N П‑3 «Сведения о финансовом состоянии организации» N П‑4 «Сведения о численности, заработной плате и движении работников» предоставляет МАУ СК «Саяны».

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

Проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, выдаваемого территориальными органами Росстата.

Данные за соответствующий период прошлого года, приведенные в форме федерального статистического наблюдения за отчетный период, должны совпадать с данными формы, предоставленной за этот же период в прошлом году.

Форму федерального статистического наблюдения N П‑4 заполняют юридические лица – В разделе 1 сведения приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц; о количестве отработанных человеко-часов и выплатах социального характера – ежеквартально, за период с начала года. В разделе 2 приводятся сведения за отчетный год в целом по организации.

Форму федерального статистического наблюдения N П‑3 «Сведения о финансовом состоянии организации» предоставляют все юридические лица осуществляющие все виды экономической деятельности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

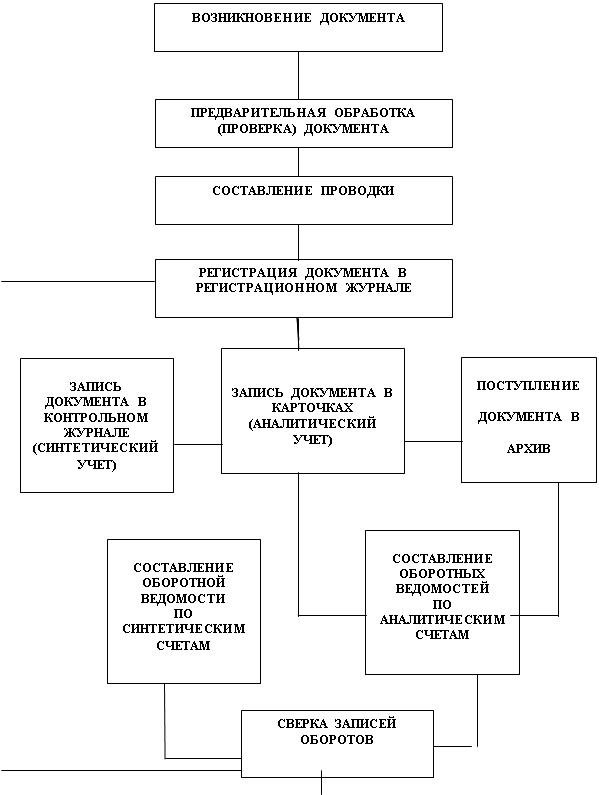

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета.

По строке 01 показывается объем прибыли (убытка) до налогообложения, полученный организацией за отчетный период.

Строка 01 соответствует показателю «Прибыль (убыток) до налогообложения за отчетный период» ф. N 2 «Отчет о прибылях и убытках».

По строке 02 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года.

Строка 02 соответствует показателю «Прибыль (убыток) до налогообложения за аналогичный период предыдущего года» формы N 2 «Отчет о прибылях и убытках».

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо – в составе дебиторской задолженности, по которым имеется кредитовое сальдо – в составе кредиторской задолженности.

По строкам 03 – 12 по графе 1 отражается дебиторская задолженность данной организации, по графе 2 – в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 «Расчеты», кроме счетов 66, 67.

Строка 03 графа 1 соответствуют сумме строк 230 и 240 по графе 4 формы N 1 «Бухгалтерский баланс».

По строке 05 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе задолженность по расчетам с покупателями и заказчиками за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями и др. (счета 62, 76, 63). Строка 05 графа 1 соответствует сумме показателей, характеризующих задолженность покупателей и заказчиков, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и в течение 12 месяцев после отчетной даты, предусмотренных в разделе II в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 12 отражается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Строка 12 графа 1 соответствует строке 240 формы N 1 «Бухгалтерский баланс».

По строкам 13 – 25 по графе 1 отражается кредиторская задолженность данной организации, по графе 2 – в том числе просроченная задолженность.

По строке 13 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды.

Для заполнения этой строки используют аналитические данные к счетам раздела 6 «Расчеты», кроме счетов 66, 67. Строка 13 графа 1 соответствует сумме строк 520, 620, 630 по графе 4 формы N 1 «Бухгалтерский баланс».

По строке 15 указывается задолженность организации по всем видам платежей в бюджет, кроме единого социального налога (счет 68). Строка 15 графа 1 соответствует показателю «Задолженность по налогам и сборам», предусмотренному в разделе V в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 16 показывается задолженность в федеральный бюджет, за исключением задолженности во внебюджетные фонды.

По строке 17 показывается задолженность в бюджеты субъектов Федерации, за исключением задолженности в бюджет муниципального образования (местный бюджет).

По строке 18 приводится задолженность по единому социальному налогу (фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования), задолженность перед Пенсионным фондом Российской Федерации.

По строке 19 показывается задолженность организации поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными. По строке 19 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76). Строка 19 графа 1 соответствует показателю «Задолженность поставщикам и подрядчикам», предусмотренному в разделе V в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 25 показывается кредиторская задолженность, подлежащая погашению в течение 12 месяцев после отчетной даты. Строка 25 графа 1 соответствует сумме строк 620, 630 графе 4 формы N 1 «Бухгалтерский баланс».

В разделе 2. Доходы и расходы по строке 30 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 – за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.99 N 32н.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

Строка 30 соответствует показателю «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» формы N 2 «Отчет о прибылях и убытках».

По строке 31 отражаются учтенные затраты на производство товаров, продукции, работ, услуг в доле, относящейся к проданным товарам, продукции, работам, услугам. В графе 1 отражаются данные за отчетный период, в графе 2 – за соответствующий период предыдущего года.

Строка 31 соответствует показателю «Себестоимость проданных товаров, продукции, работ, услуг» формы N 2 «Отчет о прибылях и убытках».

По строке 33 показывается прибыль (убыток) от продажи товаров, продукции, работ, услуг, которая рассчитывается путем вычитания из выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость) себестоимости проданных товаров, продукции, работ, услуг, а также коммерческих и управленческих расходов. В графе 1 приводятся данные за отчетный период, в графе 2 – за соответствующий период предыдущего года. Строка 33 соответствует показателю «Прибыль (убыток) от продаж» формы N 2 «Отчет о прибылях и убытках».

По строке 35, в соответствии с действующей учетной политикой организации, определенной на основании Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98), отражается преимущественное применение метода оценки фактической себестоимости материально-производственных запасов при их отпуске в производство и ином выбытии.

Рассмотрим раздел 3. Активы организаций, в данном разделе в графе 1 приводятся данные за отчетный период, в графе 2 – за соответствующий период предыдущего года.

По строке 36 показывается стоимость внеоборотных активов организации, к которым в соответствии с правилами бухгалтерского учета относятся: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, отложенные налоговые активы и др., учтенные на счетах бухгалтерского учета финансово-хозяйственной деятельности организации раздела 1 «Внеоборотные активы». Строка 36 соответствует строке 190 формы N 1 «Бухгалтерский баланс».

По строке 38 приводится стоимость основных средств, как находящихся в эксплуатации. Для заполнения строки используются данные счетов 01, 02.

По строке 40 показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 15, 16, 19 – 21, 23, 50 – 58, 60, 62, 68 – 71, 73, 75, 76, 97. Строка 40 соответствует строке 290 формы N 1 «Бухгалтерский баланс».

По строке 41 отражаются запасы, учтенные на счетах 10, 11, 15, 16, 20, 21, 23, 97. Строка 41 соответствует строке 210 формы N 1 «Бухгалтерский баланс».

По строке 42 показываются остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 15, 16. Строка 42 соответствует сумме показателей «Сырье материалы и другие аналогичные ценности», предусмотренных в разделе II графе 4 формы N 1 «Бухгалтерский баланс».

По строке 47 отражаются остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах в кредитных организациях и т.п. (счета 50, 51, 52, 55, 57). Строка 47 соответствует строке 260 формы N 1 «Бухгалтерский баланс».

По строке 48 учитываются: добавочный и резервный капитал, нераспределенная прибыль (непокрытый убыток), целевое финансирование (для некоммерческих организаций), учитываемые на счетах 82, 83, 84, 86. Строка 48 соответствует строке 490 формы N 1 «Бухгалтерский баланс».

Раздел 4. Состояние расчетов с организациями и предприятиями России и зарубежных стран

В графе 1 по строкам 49 – 65 показываются объемы отгруженных или отпущенных в порядке продажи, а также прямого обмена готовой продукции, товаров, выполненных работ, оказанных услуг. Данные заполняются на основе аналитического бухгалтерского учета по счетам 90, 91 и показываются в фактических отпускных ценах (включая НДС, акцизы и аналогичные обязательные платежи).

При заполнении Формы № П – 1по строке 01 раздела 1 отражается объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены), товарного кредита, всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством Российской Федерации.

При заполнении раздела 2 Отгружено товаров собственного производства, выполнено работ и услуг собственными силами по видам деятельности формы N П‑1 по свободным строкам приводится распределение данных по подразделениям организации, осуществляющим определенные виды деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029 – 2007 (ОКВЭД) по приложению N 4 к данным Указаниям. При этом в графе А указывается наименование вида деятельности, в графе В-его код в соответствии с гр. 1 указанного приложения.

Сумма данных, приведенных по свободным строкам раздела 2 должна равняться данным строки 01 раздела 1 по соответствующим графам.

Раздел 3. Оптовая и розничная продажа товаров, оборот общественного питания, платные услуги населению.

По строке 22 показывается оборот розничной торговли, который представляет собой выручку от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, по поручению физических лиц без открытия счета, посредством платежных карт, что также учитывается как продажа за наличный расчет.

Так же на автономные учреждения согласно Постановления Правительства РФ от 18.10.2007 N 684 «Об утверждении Правил опубликования отчетов о деятельности автономного учреждения и об использовании закрепленного за ним имущества» возложена обязанность ежегодно публиковать отчеты о деятельности автономного учреждения и об использовании имущества закрепленного за автономным учреждением.

В содержание такого отчета входят сведения за каждый из двух предшествующих опубликованию лет:

– информация об исполнении задания учредителя;

– информация об осуществлении деятельности, связанной с выполнением работ или оказанием услуг, в соответствии с обязательствами перед страховщиком по обязательному социальному страхованию;

– общее количество потребителей, воспользовавшихся услугами (работами) автономного учреждения, в том числе количество потребителей, воспользовавшихся бесплатными, частично платными и полностью платными для потребителей услугами (работами), по видам услуг (работ);

– средняя стоимость для потребителей получения частично платных и полностью платных услуг (работ) по видам услуг (работ);

– среднегодовая численность работников автономного учреждения;

– средняя заработная плата работников автономного учреждения;

– объем финансового обеспечения задания учредителя;

– объем финансового обеспечения развития автономного учреждения в рамках программ, утвержденных в установленном порядке;

– объем финансового обеспечения деятельности, связанной с выполнением работ или оказанием услуг, в соответствии с обязательствами перед страховщиком по обязательному социальному страхованию;

– общие суммы прибыли автономного учреждения после налогообложения в отчетном периоде, образовавшейся в связи с оказанием автономным учреждением частично платных и полностью платных услуг (работ);

– перечень видов деятельности, осуществляемых автономным учреждением;

– перечень разрешительных документов (с указанием номеров, даты выдачи и срока действия), на основании которых автономное учреждение осуществляет деятельность;

– состав наблюдательного совета (с указанием должностей, фамилий, имен и отчеств).

Отчет о деятельности автономного учреждения по решению автономного учреждения либо органа, осуществляющего полномочия учредителя автономного учреждения, может включать также иные сведения.

Приложение (№1)

Отчет об использовании закрепленного за автономным учреждением имущества должен включать следующие сведения:

– общая балансовая стоимость имущества автономного учреждения, в том числе балансовая стоимость закрепленного за автономным учреждением имущества с выделением стоимости недвижимого имущества и особо ценного движимого имущества, на начало и конец отчетного периода;

– количество объектов недвижимого имущества, закрепленных за автономным учреждением (зданий, строений, помещений), на начало и конец отчетного периода;

– общая площадь объектов недвижимого имущества, закрепленная за автономным учреждением, на начало и конец отчетного периода, в том числе площадь недвижимого имущества, переданного в аренду, на начало и конец отчетного периода.

Отчет об использовании закрепленного за автономным учреждения имущества, по решению автономного учреждения либо органа, осуществляющего полномочия учредителя автономного учреждения, может включать также иные сведения. (Приложение №2)

Вывод. Таким образом в настоящее время бухгалтерская отчетность автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе.

Похожие работы

... вопросам, относящимся к компетенции наблюдательного совета автономного учреждения. Таким образом, введение в структуру управления автономного учреждения такого обязательного органа управления как наблюдательный совет с определенными полномочиями, касающимися в основном вопросов организации уставной деятельности и осуществления финансово-хозяйственной деятельности автономного учреждения, является ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев