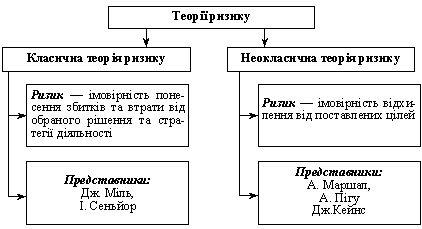

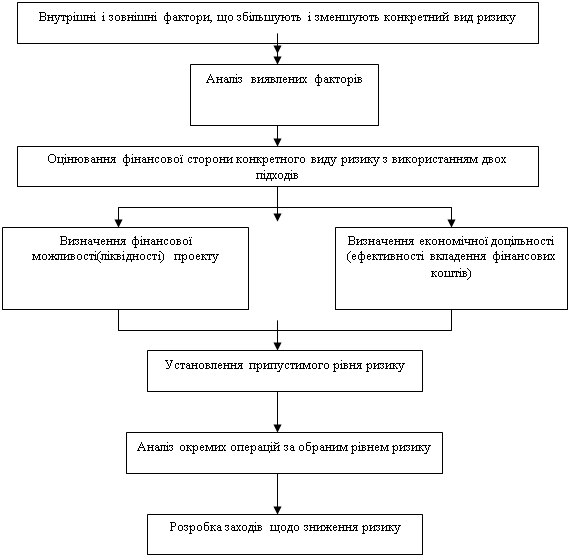

Механізми нейтралізації фінансових ризиків

Динаміка фінансових результатів

Зміни формування власних обігових коштів приватного ТОВ «ДІЕГО»

Вплив дебіторської і кредиторської заборгованості на фінансовий стан ТОВ «ДІЕГО»

Залучені та запозичені кошти і їх вплив на виробничу і фінансову діяльність ТОВ «ДІЕГО»

Фінансове планування на підприємстві

Перспективні напрямки в рішенні питань пов’язаних з фінансовими ризиками

Навигация

Залучені та запозичені кошти і їх вплив на виробничу і фінансову діяльність ТОВ «ДІЕГО»

Управління фінансовими ризиками підприємства

120475

знаков

11

таблиц

4

изображения

2.4 Залучені та запозичені кошти і їх вплив на виробничу і фінансову діяльність ТОВ «ДІЕГО»

Фінансові ресурси — це грошові кошти, що знаходяться в розпорядженні суб'єкта господарювання і спрямовуються на розвиток підприємницької діяльності, утримання об'єктів невиробничої сфери, на споживання і створення резервів.

Частина фінансових ресурсів, що йде на фінансування предметів та засобів праці, робочої сили та інших елементів виробництва, складає капітал підприємства у грошовій формі.

Поняття "капітал" має кілька визначень:

1) Сукупна вартість товарів, майна, інших активів, що використовуються для одержання прибутку.

2) У бізнесі — капітал власників (owness equity).

3) Сумарні активи компанії (бізнесу) (total assets).

4) Капітальні активи компанії (capital assets).

5) У бухгалтерському обліку — сума, яка інвестована у бізнес.

6) Грошові кошти, доступні для інвестування або інвестовані.

7) Дисконтована вартість майбутнього прибутку від інвестицій.

Інвестований капітал — це кошти, які вкладаються в оборот і приносять прибуток інвестору, тобто лише ті кошти, які "роблять гроші" (на основі яких формується новостворена вартість).

Капітал, що інвестується, після завершення кругообігу повертається до інвестора з прирощеним доходом або збитком.

Капітал може бути підприємницьким та позичковим. Підприємницький капітал — це вкладення шляхом прямих чи портфельних інвестицій у будь-який проект з метою одержання прибутку чи прав управління або того та іншого разом. Позичковий капітал — це грошові кошти, що передаються у борг на умовах повернення та платності. Позичковий капітал надає підприємцю кредитор у тимчасове користування з метою одержання позичкового відсотка.

Слід проаналізувати показники платоспроможності підприємства.

фінансовий ризик дебіторський кредиторський заборгованість

Таблиця 2.7

Аналіз показників платоспроможностіТОВ «ДІЕГО» за підсумком роботи 2009р.

| Показники | На початок року | На кінець року |

| Поточний або загальний коефіцієнт покриття | 0,119 | 0,312 |

| Коефіцієнт співвідношення кредиторської і дебіторської заборгованості | 18,42 | 6,19 |

Загальний коефіцієнт покриття підприємства на протязі всього періоду, що аналізується, залишався досить високим і відповідав нормативному значенню (навіть перевищував його). Тобто на початок звітного періоду на кожну гривню короткострокових зобов'язань припадало 0,119 гривні поточних активів; на кінець періоду – 0,312 гривні.

Відбувається також значне перевищення обсягу кредиторської заборгованості над обсягом дебіторської. Але слід відмітити тенденцію цього показника до зниження. Так, на кінець періоду він зменшився на 197,58%. Високе перевищення кредиторської заборгованості над дебіторською свідчить про проблеми при реалізації продукції і розрахунках з постачальниками.

Таким чином, не можна стверджувати про ліквідність і платоспроможність компанії «ДІЕГО». Через брак ліквідних коштів підприємство не здатне покрити короткострокових зобов'язань. Більшість коштів підприємства мобілізовані в виробничі запаси і затрати, які є важкореалізованими активами і не можуть забезпечити високу платоспроможність підприємства.

Показниками, які заслуговують на увагу з боку економічного аналізу є коефіцієнт фінансової стійкості та коефіцієнт співвідношення залучених і власних коштів.

Таблиця 2.8

Аналіз динаміки коефіцієнту фінансової стійкості та коефіцієнту співвідношення залучених і власних коштів ТОВ «ДІЕГО»

| Показники | На початок року | На кінець року |

| Власні кошти, тис. грн. | 7237,2 | 7023,5 |

| Позичені кошти, тис. грн. | 9239,2 | 11777,3 |

| Коефіцієнт фінансової стійкості | 0,78 | 0,60 |

| Коефіцієнт співвідношення позичених і власних коштів | 0,56 | 0,63 |

Показник фінансової стійкості підприємства не відповідає нормативному значенню Різке зниження даного коефіцієнту в кінці року обумовлено підвищенням обсягу позикових коштів майже в 1,13 рази.

Згідно даних таблиці 2.8 на кожну гривню вкладених в активи підприємства власних коштів на початок року припадало 56 коп. позикових коштів, на кінець року – 63 коп. Тобто підвищився рівень фінансової залежності підприємства від позикових коштів.

З метою визначення рівня фінансової стійкості підприємства оцінимо також показники, які характеризують забезпеченість запасів і затрат відповідними джерелами їх фінансування.

Таблиця 2.9

Зведена таблиця показників, які характеризують забезпеченість запасів і затрат відповідними джерелами їх формування ТОВ «ДІЕГО», тис. грн.

| Показники | На початок року | На кінець року | Відхилення (+, -) |

| Джерела формування власних обігових коштів | 7237,2 | 7023,5 | -213,7 |

| Необоротні активи | 14845,2 | 13224,5 | -1620,7 |

| Власні обігові кошти | -7608,0 | -6201,0 | +1407,0 |

| Довгострокові пасиви | - | - | - |

| Власні та довгострокові позикові джерела формування запасів і затрат | -7608,0 | -6201,0 | +1407,0 |

| Короткострокові пасиви | 4499,2 | 5018,1 | +518,9 |

| Загальна величина джерел формування запасів і затрат | -3108,8 | -1182,9 | +1925,9 |

| Загальна величина запасів | 1101,2 | 3673,6 | +2572,4 |

| Надлишок (+) або нестача (-) власних джерел формування запасів і затрат | -8709,2 | -9874,6 | -1165,4 |

| Надлишок (+) або нестача (-) власних та довгострокових позикових джерел формування запасів і затрат | -8709,2 | -9874,6 | -1165,4 |

| Надлишок (+) або нестача (-) загальної величини джерел формування запасів і затрат | -4210,0 | -4856,5 | -646,5 |

Як видно з даних таблиці 2.9, на підприємстві в звітному році спостерігалася нестача коштів для формування запасів і затрат. Це спричинено недостатнім обсягом власних обігових коштів та повною відсутністю в підприємства довгострокових кредитів. Протягом року загальна нестача джерел фінансування скоротилася з 4210,8 тис. грн. до 4856,5 тис. грн. Але не слід трактувати це явище як позитивну тенденцію, оскільки дане скорочення спричинене, значною мірою, збільшенням кредиторської заборгованості. У випадку одночасної вимоги погашення боргу з боку кредиторів підприємство опиниться в дуже скрутному становищі.

Таким чином компанія «ДІЕГО» має нестійке фінансове становище. З одного боку, підприємство має достатньо високу частку власних коштів в загальній сумі джерел їх формування, але з другого боку, цих коштів не вистачає для того, щоб забезпечити ними виробничі запаси і затрати підприємства.

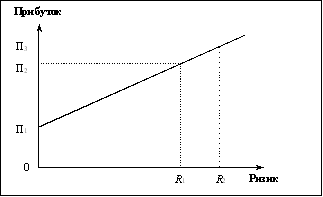

Розділ 3. Фінансові рішення в умовах ризику

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

0 комментариев