Навигация

Субъекты и объекты финансового управления

24029

знаков

0

таблиц

0

изображений

2. Субъекты и объекты финансового управления

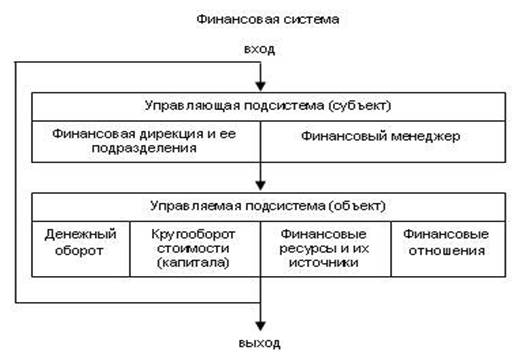

Как система управления финансовый менеджмент предполагает наличие субъекта и объекта управления. В качестве субъектов управления на предприятии могут выступать должностные лица финансовой службы либо работники, в компетенцию которых входит управление организацией денежного оборота предприятия. Финансовая деятельность может быть распределена между службами и исполнителями, находящимися на разных иерархических уровнях управления. Поскольку малый бизнес не предполагает глубокого разделения управленческих функций, в качестве субъектов финансового менеджмента могут выступать руководитель предприятия и бухгалтер.

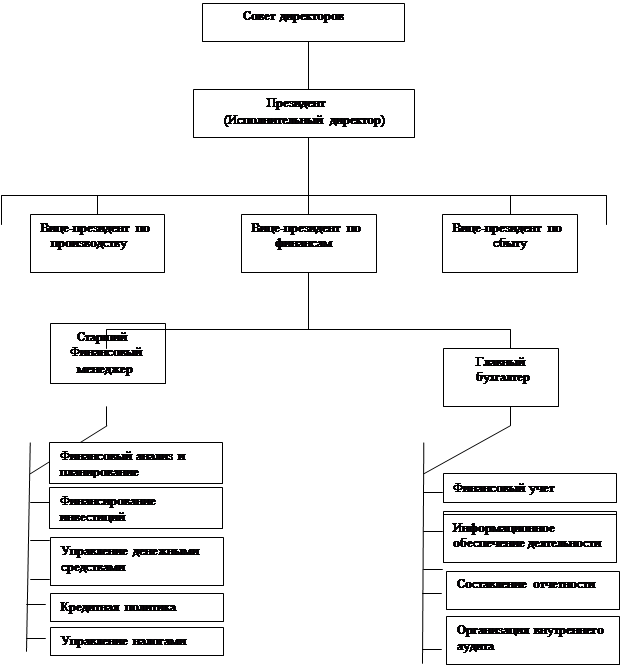

На крупных предприятиях для управления финансами создаются самостоятельные подразделения — финансовые службы и дирекции. Финансовый директор (вице-президент по финансовым вопросам) — главный ответственный финансист. Функции субъекта финансового -управления могут быть также делегированы финансовому менеджеру, главному бухгалтеру, административному директору, руководителю финансово-сбытовой службы, казначею, другим уполномоченным. . Создание финансовой дирекции, определение круга ее задач и возможностей являются прерогативой высшего органа управления предприятия — совета директоров, наблюдательного совета и т.п.

Объектами управления в финансовом менеджменте являются денежные поступления и выплаты, составляющие денежный оборот предприятия. Управляемый денежный поток представляет замкнутый цикл притока и оттока средств предприятия, размеры которого зависят от объема продаж, величин дебиторской и кредиторской задолженности, необходимых запасов, структуры капитала, финансовых ресурсов и т.п. Потоки денежных средств предприятия имеют определенные источники: собственный капитал, заемные средства, другие пассивы. Направление использования средств предполагает создание различных активов.

Общий денежный оборот предприятия складывается в процессе движения средств, обслуживающих самые разнообразные хозяйственные операции. Все операции могут быть сгруппированы по основным направлениям экономической деятельности предприятия: текущей, инвестиционной и финансовой. Это означает, что организованное движение денежных средств в каждом конкретном случае призвано решать определенные задачи и общая результативность хозяйствования будет зависеть от успехов на каждом направлении деятельности. Конечно, результаты текущей деятельности во многом определяют возможности предприятия, но другие виды деятельности также могут содействовать преодолению возникающих финансовых затруднений.

Таким образом, объекты финансового управления представляют собой активы и пассивы (финансовые обязательства) предприятия, формирующиеся в процессе текущей деятельности, осуществления инвестиций.

При создании предприятия приоритетной задачей является определение размера средств, необходимых для финансирования вновь создаваемых активов. При этом решается задача оптимизации источников финансирования, формирование такой структуры, которая обеспечит необходимую финансовую устойчивость предприятия при низких значениях стоимости капитала. В дальнейшем собственные финансовые ресурсы будут определять возможности предприятия в решении стратегических задач. Основное внимание в управлении собственными финансовыми ресурсами должно быть уделено формированию чистой прибыли и амортизационным отчислениям. Но не только собственные источники обусловливают величину денежного потока, в немалой степени финансовая эффективность зависит от сочетания собственных и заемных средств в обороте. Это выдвигает перед финансовым менеджментом задачу определения общей потребности в заемных средствах, а также оптимизацию соотношения краткосрочной и долгосрочной задолженности.

Оборотные и внеоборотные активы являются сущностью любого предприятия. Выступая в качестве объектов финансового управления, они должны быть прежде всего определены в абсолютных значениях по своим видам, поскольку от этого зависят Масштабы деятельности самого предприятия, а также размеры и финансовая структура капитала. Вместе с тем принципиальные отличия кругооборота отдельных составных частей активов требуют различных подходов к управлению оборотными и внеоборотными активами. Определение продолжительности оборота отдельных видов оборотных активов создает предпосылки рационального управления запасами товарно-материальных ценностей, дебиторской задолженности и в целом оборотных средств.

В составе внеоборотных активов наибольший удельный вес занимают основные фонды. Управление этой частью активов предполагает анализ структуры и эффективности использования отдельных их видов, а также мероприятия по обеспечению текущего и капитального ремонта, своевременному обновлению, замене машин и оборудования.

Управление внеоборотными активами требует решения такой задачи, как управление реальными инвестициями. Для этого необходимо провести оценку инвестиционной привлекательности предлагаемых проектов, рассмотреть их эффективность с точки зрения будущих денежных потоков.

Особого внимания в финансовом менеджменте заслуживает деятельность предприятия на фондовом рынке. Формирование и оперативное управление портфелем ценных бумаг означают не только возможность получения дополнительных доходов, но и наличие рисков, характерных для этой деятельности. Выбор финансовых инструментов, формирование оптимальной структуры портфеля, позволяющей сбалансировать риск и доходность, — основные направления .управления этой частью активов предприятия. Риски сопровождают не только финансовую деятельность, они являются характерным фактором практически любого вида бизнеса, финансовое управление становится эффективным только тогда, когда определен перечень сопутствующих предприятию рисков, установлена их структура и возможные последствия наступления рисковых событий. Управление рисками означает также проведение превентивных мероприятий, минимизацию предполагаемых финансовых рисков, обеспечение страховой защиты за счет внутренних и внешних факторов.

Объекты финансового менеджмента — активы и пассивы предприятия тесно связаны между собой. Решение об осуществлении вложений в определенные активы предполагает наличие источников финансирования. Цена привлекаемых источников может быть разной, и это отразится на принимаемом решении. Собственные ресурсы в отличие от заемных не могут быть оценены с точки зрения платы за ресурсы, но могут использоваться достаточно эффективно при выборе варианта инвестирования. Таким образом, объекты финансового менеджмента находятся в постоянном взаимодействии и их взаимообусловленность ставит перед субъектом управления задачу разработки вариантов возможных действий, обеспечивая рациональную мобилизацию и использование средств. Вопрос: где взять средства и как с наибольшей выгодой ими распорядиться, никогда не будет иметь однозначного ответа. Поиск альтернатив, наиболее удачных вариантов решения — искусство финансового менеджера.

финансовый менеджмент промышленный капитал

Похожие работы

... предприятия и конкретизируются с учетом особенностей управления отдельными аспектами его финансовой деятельности. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием финансового менеджмента: 1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику); 2) ...

... . Эта стоимость капитала является основой для определения учетного курса, используемого при расчетах текущей стоимости будущего притока денежных средств и рентабельности капиталовложений. 3. Механизм функционирования финансового менеджмента и его место в системе управления организацией 3.1 Место финансового менеджмента в системе управления организацией Финансовый менеджмент, управляя ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... субъекта управленияявляются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления; 4) Информационное обеспечение. Цель финансового менеджмента. Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и ...

0 комментариев