Навигация

Финансовый механизм и его основные элементы

24029

знаков

0

таблиц

0

изображений

3. Финансовый механизм и его основные элементы

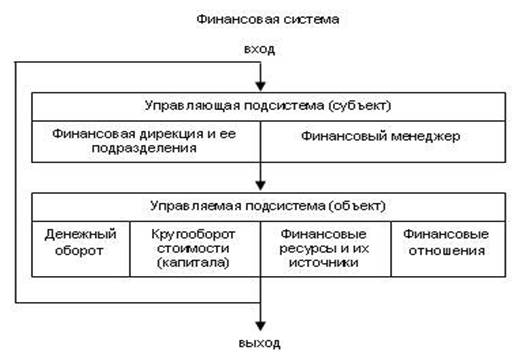

Финансовый механизм — это система государственных законов и нормативных актов, регулирующих финансы предприятия, образование и использование фондов финансовых ресурсов и других денежных фондов, обеспечивающих активную хозяйственную деятельность предприятия. Финансовый механизм осуществляет системный подход к оптимизации затрат, выявлению резервов производства, снижению себестоимости продукции, увеличению прибыли, повышению уровня рентабельности, упрочению конкурентной позиции на рынке и т.п. Финансовый механизм — совокупность форм и методов воздействия на субъекты и объекты финансового управления для достижения намеченных стратегических целей.

Финансовый механизм включает нормативно-правовое регулирование финансов предприятий, внутреннюю систему регулирования, сложившуюся на предприятии, методы финансового управления, финансовые инструменты, рычаги и стимулы, показатели, нормативы, лимиты, информационную базу и другие элементы. Нормативно-правовое регулирование представляет государственное начало в области финансовой политики и распространяется на налоговые отношения, инвестиционную деятельность, формы и методы расчетов, резервные требования, нормативы и др.

Определенный набор требований к организации финансов может содержать устав предприятия. Внутренними регуляторами могут являться установленные лимиты и нормативы, размеры резервов и. фондов, требования внутреннего контроля, положения учетной, налоговой и амортизационной политики.

В качестве основных финансовых методов выступают финансовое планирование, финансовый и управленческий учет, финансовое регулирование, финансовый анализ и контроль. Они обеспечивают на предприятии образование и использование денежных фондов, которые в процессе финансово-хозяйственной деятельности совершают непрерывный кругооборот, и, принимая разнообразные функциональные формы, материализуются во всевозможных активах. Таким образом, финансовый механизм обеспечивает многофункциональную систему управления финансами.

В качестве одного из элементов этого механизма выступают финансовые инструменты. По международным стандартам бухгалтерского учета под финансовым инструментом следует понимать любой договор между двумя контрагентами, в результате которого у одного контрагента возникает финансовый актив, а у другого — финансовое обязательство долгового или долевого характера (участие в капитале). Финансовые инструменты делятся на первичные финансовые инструменты, включающие дебиторскую и кредиторскую задолженности, кредиты, займы, акции, облигации и долевые ценные бумаги, и вторичные (или производные) финансовые инструменты, к которым относятся опционы, фьючерсы, форвардные контракты, процентные и валютные свопы. В основе производных инструментов находится базисный актив в виде товара (акций, облигаций, векселей, валюты и т.п.), их цена будет зависеть от складывающейся цены базисного актива.

Финансовые рычаги и стимулы представляют достаточно широкий набор инструментов воздействия на предприятие и на контрагентов с целью более эффективного использования ресурсов, выполнения требований платежной дисциплины. К ним относятся ставки налогов, штрафы, пени, неустойки, нормы амортизации, ставки процентов по кредитам и депозитам и т.п.

Финансовые показатели, нормативы, лимиты — элементы финансового механизма, позволяющие использовать определенные методы расчетов, а также организовать хозяйственную деятельность на предприятии согласно установленной системе показателей и утвержденной базе.

Кроме этого в финансовом менеджменте следует учитывать такие внешние регуляторы, как курсы валют, уровень цен, различные индексы, отражающие общее состояние рынка и его конъюнктуру в отдельных сегментах, котировки финансовых инструментов на фондовом рынке и т.п. По мере становления рынка роль названных регуляторов будет усиливаться, следовательно, будет возрастать их воздействие на финансовый механизм предприятия.

Эффективность финансового механизма обеспечивается только при условии активного использования всех финансовых категорий: выручки, прибыли, амортизации, основных фондов и оборотных средств, кредита, налогов и др.

4. Финансовые решения и обеспечение условий их реализации

Жизнедеятельность любого предприятия обеспечивается в результате взаимодействия информационного, материального и финансового потоков, с помощью которых поддерживается связь с поставщиками, покупателями, банками, государственными и другими внешними структурами. Без этого невозможна хозяйственная деятельность предприятия. Недостаточность финансового обеспечения может создать непреодолимые трудности, так как финансовые потоки обеспечивают не только производственный процесс, но и другую деятельность предприятия. Финансовые решения в области финансового менеджмента принимаются на основе анализа, экономического обоснования и прогноза результата, выбора оптимального варианта привлечения и размещения денежных средств в интересах достижения поставленной цели. Выбор цели является наиболее ответственным моментом при выработке и принятии финансового управленческого решения. Цель формирует стратегию развития и тактику последующих действий, позволяет оценить результаты принятых решений и эффективность реализуемых мероприятий. Если целью является состояние объекта управления, то принимаемые финансовые решения должны обеспечивать максимизацию результата при минимизации затрат на его получение.

Для каждого из основных объектов финансового менеджмента на предприятии будут свои показатели результативности, но все они будут подчинены достижению главной цели — максимизации результатов деятельности предприятия, повышению его рыночной стоимости.

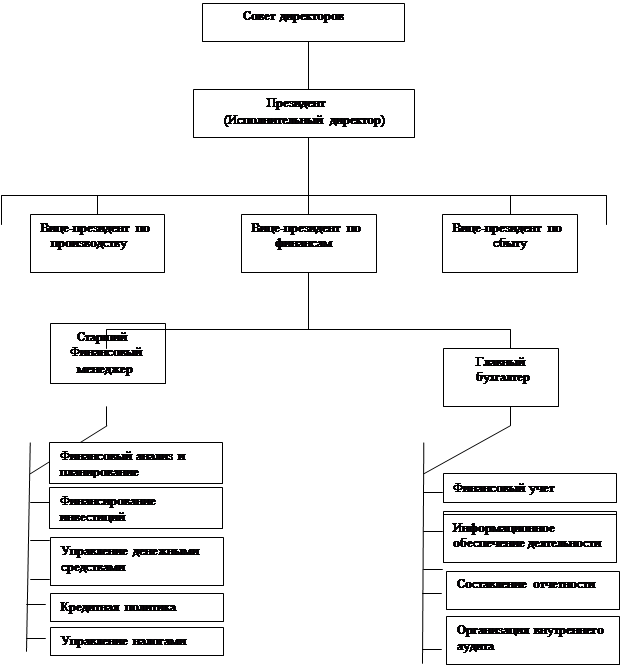

Текущая инвестиционная и финансовая деятельность требует адекватных решений, соразмерных складывающейся конъюнктуре рынка и реализуемой финансовой политике. Ценность принимаемых решений зависит не только от уровня квалификации и компетентности финансового менеджера, но и от оперативности его действий, профессиональной оценки положения собственного предприятия и контрагентов, представления последствий принятия финансового решения. Вместе с тем бесконечное количество факторов, влияющих на ситуацию, несовпадающая последовательность событий во времени, полнота и объем информации, уровень доступа к носителям и техническим средствам ее доставки требуют не только профессиональной оценки хозяйственной деятельности, но и необходимой в этом случае интуиции. Недостаточность информации всегда повышает риск, сопровождающий любое управленческое решение, и задача состоит в его минимизации путем получения более полного представления об объекте управления. Однако получение дополнительной информации требует не только времени, но и денежных затрат.

К внешним факторам воздействия следует отнести достижения техники, всеобщую глобализацию промышленных и финансовых рынков, колебания цен, налоговые асимметрии, операционные издержки, изменения в законодательстве, усиление конкуренции и другие факторы. Среди внутренних факторов, от которых зависит качественный уровень принимаемых финансовых решений, следует отметить такие, как необходимость обеспечения ликвидности предприятия, нерасположенность субъектов финансового управления (в том числе акционеров) к риску, высокий уровень специального образования финансовых менеджеров, возникающие противоречия их интересов и интересов собственников.

Условием высокого качества принимаемых решений является использование научных подходов финансового менеджмента, современной теории финансов как методологической основы развития финансовых отношений, применения методов количественного анализа. Представляя синтез науки и искусства, финансовый менеджмент при сугубо практической направленности не может быть осуществлен без теоретических построений систем организации финансов, рынков капитала, общих принципов теории управления. Финансовая теория также тесно связана с бухгалтерским учетом, поэтому успешная реализация управленческих решений зависит от знания принципов бухгалтерской отчетности, специфики проводимой на предприятии учетной политики.

Процесс разработки финансовых решений зависит от уровня информационного обеспечения, умения анализировать полученные данные и синтезировать на их основе варианты возможных решений. Качество информации является определяющим фактором обоснованности принимаемого решения и эффективности финансового менеджмента. Оно должно удовлетворять следующим требованиям: достоверности, своевременности, достаточности, надежности, правовой корректности, адресности, возможности многократного использования, высокой скорости сбора, обработки и передачи информации, комплексности, возможности кодирования. Благодаря рациональной систематизации информации, распределения ее в соответствии с характером решаемых задач достигается высокий уровень эффективности финансового управления.

Залогом успешной реализации принимаемых решений является наличие нескольких вариантов; выбор одного из вариантов осуществляется с учетом времени, экономической эффективности, других последствий. Необходимо обеспечить сопоставимость альтернативных вариантов, количество которых должно быть не меньше трех, а в качестве базового варианта должен выступать более поздний по времени вариант, поскольку все рассматриваемые варианты сопоставляются в первую очередь по времени.

Принимаемое финансовое решение не должно противоречить существующим правовым нормам и должно иметь правовую обоснованность. В настоящее время принимаются новые законы, регулирующие взаимодействие между производителем и потребителем, продавцом и покупателем. Введение правовых ограничений в деятельность хозяйствующих субъектов обеспечивает взаимопонимание и грозит нарушителям штрафами или решением о полном прекращении работы предприятия.

В современных условиях от финансового менеджера требуются знание и постоянное изучение законодательных актов стран — партнеров по бизнесу. Таким образом, правовая защищенность принимаемых финансовых решений требует знания действующего законодательства и правовых актов.

Обязательным условием принятия финансового решения является реальность его осуществления. Для этого каждое решение должно иметь убедительное экономическое обоснование, подкрепленное необходимыми расчетами денежных средств и эффективности предполагаемых вложений. Развитие любого предприятия может быть успешно реализовано лишь в том случае, если оно будет обеспечено необходимыми финансовыми ресурсами.

Похожие работы

... предприятия и конкретизируются с учетом особенностей управления отдельными аспектами его финансовой деятельности. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием финансового менеджмента: 1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику); 2) ...

... . Эта стоимость капитала является основой для определения учетного курса, используемого при расчетах текущей стоимости будущего притока денежных средств и рентабельности капиталовложений. 3. Механизм функционирования финансового менеджмента и его место в системе управления организацией 3.1 Место финансового менеджмента в системе управления организацией Финансовый менеджмент, управляя ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... субъекта управленияявляются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления; 4) Информационное обеспечение. Цель финансового менеджмента. Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и ...

0 комментариев