Навигация

Проблема обновления производственных фондов

115251

знак

25

таблиц

14

изображений

1. Проблема обновления производственных фондов

Общее состояние ОПФ в РоссииО состоянии основных производственных фондов в России говорят и пишут в основном в негативных тонах, чтобы не быть голословными и показать реальную ситуацию приведем некоторые данные статистики, характеризующие состояние основных фондов, активов, играющих ключевую роль в обеспечении эффективной деятельности предприятий и развитии экономики в целом.

В таблице 1 приведены средние числа по всем отраслям. Есть отдельные предприятия, где коэффициент износа значительно выше. Большинство предприятий остро нуждаются в обновлении основных фондов.

Таблица 1 Характеристики состояния основных фондов в экономике РФ

| Показатели | Годы | ||||

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| ОФ по полной стоимости на начало года, млрд. руб. | 16605 | 20241 | 24431 | 30329 | 32502 |

| Коэффициент обновления, % | 1,4 | 1,5 | 1,7 | 1,8 | 2,0 |

| Коэффициент выбытия, % | 1 | 1 | 1,1 | 1,1 | 1,1 |

| Степень износа на начало года, % | 39,4 | 41,2 | 44,0 | 42,2 | 42,4 |

По данным опроса Росстата, проведенного осенью 2005 г. инвестиционную деятельность в течение года осуществляли 95% крупных и средних организации промышленности и 40% представителей малого бизнеса. В значительной степени инвестиции были направлены на обновление изношенного оборудования (73% респондентов, в 2004 г. – 70, в 2000 г. эта цифра составляла 56%).

Основным источником финансовых ресурсов были собственные средства предприятий, их доля составляла в 2004-2005 гг. 45,4 – 47,7%. При этом несколько повысилась доля бюджетных средств с 17,9 до 20,1%.

Таблица 2. Структура инвестиций в основной капитал по источникам финансирования (в процентах к итогу)

| 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Инвестиции в основной капитал - всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе по источникам финансирования: | |||||||

| собственные средства | 49,0 | 47,5 | 49,4 | 45,0 | 45,2 | 45,4 | 47,7 |

| из них: | |||||||

| прибыль, остающаяся в распоряжении организации | 20,9 | 23,4 | 24,0 | 19,1 | 17,8 | 19,2 | 22,4 |

| амортизация | 22,6 | 18,1 | 18,5 | 21,9 | 24,2 | 22,8 | 22,1 |

| привлеченные средства | 51,0 | 52,5 | 50,6 | 55,0 | 54,8 | 54,6 | 52,3 |

| из них бюджетные средства (средства консолидированного бюджета) | 21,8 | 22,0 | 20,4 | 19,9 | 19,6 | 17,9 | 20,1 |

| в том числе: | |||||||

| из федерального бюджета | 10,1 | 6,0 | 5,8 | 6,1 | 6,7 | 5,3 | 6,7 |

| из бюджетов субъектов Российской Федерации | 10,3 | 14,3 | 12,5 | 12,2 | 12,1 | 11,6 | 12,4 |

Таким образом, задача поиска источников инвестиций является актуальной для большинства промышленных предприятий. При этом одним из важных направлений остается обновление основных фондов, которые характеризуются высокой степенью изношенности. В 2005 году наметилась позитивная тенденция, при которой закупки нового оборудования инвестиционно-активными предприятиями сопровождались повышением доли списанных основных средств. Средний возраст основной части машин и оборудования в 2005 году составил 19,3 года против 20 лет в 2004. При этом каждая пятая организация использует оборудование, купленное до 1995 года. В таблице показано, насколько активно приобретается новое оборудование.

Таблица 3 Приобретение машин и оборудования промышленными организациями

| Приобретение новых машин и оборудования | В том числе на условиях финансового лизинга | ||||

| отечественное | импортное | ||||

| 2004 г. | 2005 г. | 2004 г. | 2005 г. | 2004 г. | 2005 г. |

| 88 | 87 | 60 | 65 | 17 | 22 |

В таблице даны средние цифры, по отраслям наблюдаются значительные колебания. В целом увеличилось количество предприятий, приобретавших новое оборудование. Так же заметен рост доли лизинга в структуре привлекаемых источников.

Завершая представление состояния ОПФ, приведем перечень ограничений, препятствующих инвестиционной активности.

Таблица 4 Факторы, ограничивающие инвестиционную деятельность

| Фактор | 2004 | 2005 |

| Недостаток собственных финансовых средств | 60 | 65 |

| Высокая стоимость финансового кредита | 30 | 31 |

| Неопределенность экономической ситуации | 20 | 18 |

| Инвестиционные рынки | 24 | 25 |

| Сложный механизм получения кредита | 17 | 17 |

| Несовершенство нормативно-правовой базы | 21 | 17 |

| Недостаточный спрос на продукцию | 15 | 21 |

| Неудовлетворительное состояние технической базы | 12 | 9 |

| Низкая прибыльность инвестиций | 11 | 14 |

Как мы можем видеть, данные различных опросов групп предприятий и государственная статистика подтверждают необходимость масштабного обновления машин и оборудования, при этом необходимо провести активизацию инвестиционной деятельности. Однако в реальности имеются существенные ограничения, ограничивающие возможности предприятий заниматься процессом обновления основных производственных фондов.

И хотя благоприятный экономический климат способствовал бурному росту инвестиции в основной капитал, в последние годы наметилась тенденция к снижению темпов роста инвестиции, что может негативно отразиться на темпах роста производства, ВВП, и общего благосостояния населения.

Таблица 5 Инвестиции в основной капитал

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Инвестиции в основной капитал (в фактически действовавших ценах), млрд. руб. (до 2000 г. - трлн. руб.) | 1165,2 | 1504,7 | 1762,4 | 2186,4 | 2804.8 | 3534,0 |

| Индексы физического объема инвестиций в основной капитал (в сопоставимых ценах): | ||||||

| в процентах к предыдущему году | 117,4 | 110,0 | 102,8 | 112,5 | 111,7 | 110,7 |

| в процентах к 1995 г. | 84,6 | 93,1 | 95,7 | 107,7 | 120,3 | 133,1 |

В этой ситуации для активизации инвестиционного процесса необходимо использование всех возможных методов и рычагов привлечения инвестиций. В том числе и развитие нетипичных для Российской экономики источников финансирования инвестиционных проектов.

Лизинг как форма финансирования инвестиционных проектовСейчас, когда рынку лизинговых услуг в России уже 15 лет, слово лизинг для многих остается чем-то далёким и отпугивающим, однако, компании которые уже воспользовались лизингом и ощутили некоторые его преимущества, получили чёткое понимание основных отличий лизинга от близкого к нему кредитования.

Так что же такое лизинг и каково его место в финансировании инвестиционных проектов в России?

Экономический словарь предлагает следующее определение лизинга.

Лизинг — (англ, leasing — аренда) долгосрочная (на срок от 6 месяцев) аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором. Лизинг осуществляется на основе долгосрочного договора между лизинговой компанией (лизингодателем), приобретающей оборудование за свой счет и сдающей его в аренду на несколько лет, и фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату за использование лизингового имущества. По истечении срока действия договора арендатор либо возвращает имущество лизинговой компании, либо продлевает срок действия договора (заключает новый договор), либо выкупает имущество по остаточной стоимости. Международным называют лизинг, договор о котором заключается между арендатором и арендодателем, находящимися в разных странах. [4]

Федеральным законом «О финансовой аренде (лизинге)» вводятся более строгие и чёткие определения для лизинга, договора лизинга, лизинговой деятельности, а так же предмета лизинга:

лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. [8]

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Все лизинговые операции можно разделить на две основные группы: лизинг с полной окупаемостью (или финансовый лизинг) и лизинг с неполной окупаемостью (или оперативный лизинг) арендуемой техники.

Рисунок 1 Основные формы лизинга

В случае применения лизинга с неполной окупаемостью затраты лизингодателя, связанные с приобретением и содержанием лизингового оборудования не окупаются полностью в течение срока лизинга. В силу того, что срок договора лизинга короче, чем нормативный срок службы оборудования, лизингодатель вынужден неоднократно сдавать его во временное пользование и раз от раза для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей будет выше, чем в финансовом лизинге. Другой особенностью оперативного лизинга является то, что обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании и так же увеличивают размеры лизинговых платежей. В итоге уже на основании этих двух факторов платежи при оперативном лизинге значительно превышают платежи при финансовом лизинге аналогичного оборудования. Лизинговая компания, приобретая оборудование при оперативном лизинге, не знает его конкретного пользователя, поэтому ей необходимо хорошо знать конъюнктуру рынка лизингового оборудования, причем как нового, так и бывшего в употреблении.

Хотя оперативный лизинг не пользуется налоговыми льготами (понятие оперативного лизинга исключено из современного ФЗ "О лизинге"), многие участники рынка видят значительный потенциал этого инструмента. [10]

Преимущество оперативного лизинга перед финансовым заключается в том, что у клиента нет необходимости выкупать объект лизинга и, следовательно, использовать его как минимум в течение срока договора лизинга, который в российской практике достигает пяти лет. Используя оперативный лизинг (по сути, обычную аренду оборудования или транспорта) арендатор имеет возможность, во-первых, часто обновлять свои основные фонды, во-вторых, платить при этом меньше, чем при выкупе оборудования через финансовый лизинг. Применение оперативного лизинга наиболее перспективно в отношении видов оборудования, характеризующихся быстрым моральным устареванием (например, компьютерное, полиграфическое оборудование), в сезонных отраслях (например, сельское хозяйство), для выполнения разовых или нерегулярных работ (например, дополнительная строительная техника для строительства объектов, не типичных для данной строительной компании). Позволяя более развитым предприятиям постоянно обновлять оборудование, оперативный лизинг в то же время облегчает начинающим предприятиям доступ к использованию подержанного оборудования (в том числе, при помощи финансового лизинга).

Лизинг с полной окупаемостью (или финансовый лизинг) характеризуется тем, что срок, на который передается оборудование во временное пользование, близок по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости оборудования. В течение срока договора лизингодатель возвращает себе всю стоимость имущества за счет лизинговых платежей. Кроме того, при финансовом лизинге обязанность по техническому обслуживанию, страхованию, как правило, в полном объёме ложится на лизингополучателя.

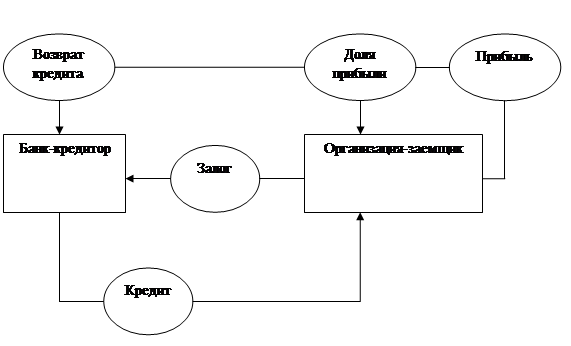

Классическая схема финансового лизинга в принципе проста. Предприятие или предприниматель обращается в лизинговую компанию с заявкой на финансирование проекта по приобретению оборудования, автотранспорта или другого имущества. Лизинговая компания покупает указанное оборудование и передает его во временное владение и пользование предприятию на срок лизинга, оставаясь при этом собственником имущества.

Рисунок 2 Классическая схема финансового лизинга

Стандартные условия предоставления в лизинг оборудования, техники, транспорта и т.д. выглядят следующим образом:

авансовый платеж 10-30% от стоимости предмета лизинга (тенденция в сторону понижения);

срок лизинга от 1 до 5 лет (срок лизинга определяется суммой сделки, видом оборудования, крдитной историей и другими характиристиками финансово-хозяйственнной деятельности потенциального лизингополучателя ).

Оперативный и финансовый лизинг представляют собой два основных типа операций, все остальные являются их разновидностью. На сегодняшний день финансовый лизинг является наиболее распространенным видом лизинга и представляется большим количеством различных форм.

По территориальному (страновому) признаку все лизинговые сделки можно разделить на два типа:

внутренний лизинг – все участники сделки представляют одну страну;

внешний (международный) лизинг – лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

![]() Однако следует отметить, что в силу высокой стоимости и сложности организации сделок, международный лизинг пока не получил широкого распространения в России. Вполне возможно, что изменения в таможенном регулировании подтолкнут развитие этого инструмента.[10]

Однако следует отметить, что в силу высокой стоимости и сложности организации сделок, международный лизинг пока не получил широкого распространения в России. Вполне возможно, что изменения в таможенном регулировании подтолкнут развитие этого инструмента.[10]

Прямой лизинг – производитель оборудования самостоятельно сдаёт в лизинг свою продукцию. Однако, в таком виде лизинговые сделки не нашли широкого распространения, т.к. при увеличении количества лизинговых операций производитель, как правило, создаёт свою лизинговую компанию, как отдельную структуру.

Возвратный лизинг – такая форма, когда предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. В этом случае предприятие находит лизинговую компанию, которой она продаёт ей свое имущество. Лизинговая компания, в свою очередь, сдаёт это оборудование в лизинг этому же предприятию. В результате реализации такой схемы у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. В последнее время такая форма находит все более широкое применение. Этот вид лизинга в первую очередь заинтересует предприятия, испытывающие определённые трудности именно с финансовыми ресурсами. Им выгоднее продать имущество лизинговой компании, одновременно заключив с ней лизинговый договор и продолжить пользоваться этим же имуществом, чем брать кредит под залог своего оборудования.

Раздельный лизинг – лизинг с дополнительным привлечением средств, или лизинг частично финансируемый лизингодателем. Из всех существующих на сегодняшний день схем, эта наиболее сложна, т.к. связана с финансированием из различных источников и используется, как правило, для реализации наиболее дорогостоящих инвестиционных проектов. Отличительной его чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества. Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик - лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды. Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуд служат только лизинговые платежи и сдаваемое в лизинг имущество.

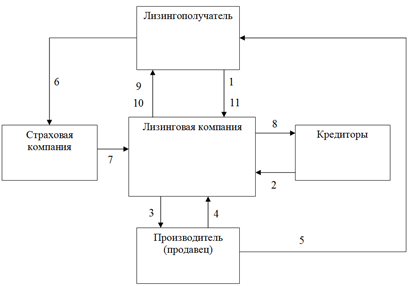

Револьверный лизинг – это лизинг с последовательной заменой оборудования. Он используется, когда лизингополучателю по производственной технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга. Часто лизинг осуществляется не напрямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника (как правило, другую лизинговую компанию) сдаёт оборудование в лизинг лизингополучателю. При этом в договоре лизинга отдельным пунктом прописывается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название сублизинг.

Рисунок 3 Схема платежей при сделке сублизинга

Договор лизинга оборудования может включать отдельный пункт о выкупе арендуемого оборудования по остаточной стоимости или по цене, оговоренной между лизинговой компанией и лизингополучателем. Эта цена может составлять 10-15% от первоначальной стоимости оборудования. При постановке на баланс такого оборудования, предприятие так же экономит на платежах по налогу на имущество.

Обзор рынка лизинговых услуг СибириПрежде чем говорить о лизинге как о возможном источнике финансирование необходимо выяснить, насколько этот инструмент развит в Сибирском регионе и доступен компаниям малого и среднего бизнеса.

Исследования, проведённые специалистами Рейтингового агентства "Эксперт-РА" свидетельствую о том, что рынок лизинга Сибирского региона пока находится на начальном этапе своего развития, демонстрируя устойчивость и огромный потенциал. Основную часть среди участников рынка лизинговых услуг в регионе составляют местные лизинговые компании. Однако приход на рынок крупных региональных банков может задать более высокие темпы роста для рынка лизинговых услуг в Сибири.

В течение последних лет на рынке лизинга в стране вообще, и в Сибирском Федеральном Округе в частности, наблюдаются стремительные темпы роста. Основными предпосылками этому являются довольно стабильный и уверенный рост российской экономики, положительный настрой инвесторов и значительные изменения в лизинговом законодательстве. По оценкам Рейтингового агентства "Эксперт-РА", общий объем лизингового рынка по стоимости профинансированных сделок в 2005 году превысил 3 млрд. долларов, хотя еще в 1999 году этот показатель был зафиксирован на уровне 350 млн. В соответствии с данными полученными аналитическим центром "Эксперт-Урал" рынок лизинга в Сибири в 2005 году вырос на 21%. По оценкам экспертов, его объем составил порядка 200 млн долларов, или около 7% от общероссийского рынка лизинга.[11]

Таблица 6. Крупнейшие лизинговых компаний Сибири по стоимости законченных сделок

| Место | Компания | Сумма, тыс.дол. | Количество сделок |

| 1 | ТрансЛизингКом | 7 038 | 32 |

| 2 | Сибирская лизинговая компания (Новосибирск) | 5 230 | 31 |

| 3 | Сибирская лизинговая компания (Кемерово) | 1 050 | 532 |

| 4 | Геолизинг | 646 | 17 |

| 5 | Универсальный лизинговый холдинг | 552 | 3 |

По показателю стоимости законченных договоров лидирует иркутский "ТрансЛизингКом", завершивший сделки на сумму, превышающую 7 млн долларов. Второе место занимает новосибирская "Сибирская лизинговая компания" (5 млн долларов). Следом идет кемеровская "Сибирская лизинговая компания" (1 млн долларов).

Лизинговый бизнес Сибири в настоящее время довольно устойчив. За всю историю деятельности компаний, убытки от дефолтов по лизинговым контрактам от общей стоимости лизингового портфеля в среднем составили 0,9%. Но и они были возмещены более чем на 70% за счет повторной передачи имущества в лизинг, а также продажи на вторичном рынке.[11]

До 2003 года лизинговые компании на местном рынке не показывали себя активно. В основном присутствовали корпоративные лизинговые компании, которые обслуживали интересы своих учредителей, в основном различных финансово-промышленных групп. Сейчас наблюдается такая тенденция, когда лизинговые компании расширяют свой бизнес, выходя за рамки корпоративных условий.

Рисунок 4 Соотношение объема профинансированных средств и полученных лизинговых платежей

Характерной особенностью сибирского лизинга является его ориентированность на малый бизнес. Именно эта категория предпринимателей, как отмечают многие участники рынка, более всего нуждается в тех преимуществах, которые предоставляет лизинг: легальная оптимизация налогообложения, удобная схема выплат, следовательно, и эффективное управление оборотным капиталом, быстрое обновление основных фондов, а главное - доступность этого финансового инструмента.

По результатам исследования, "Эксперт-Урал" 56% всех лизинговых договоров - это сделки стоимостью менее 50 тыс. долларов, и лишь 11% приходится на сделки дороже 800 тыс. долларов.

Рисунок 5 Структура лизинга СФО по сумме лизингового договора %

При этом срок, на который заключается договор лизинга, в среднем составляет от одного до трех лет. Долгосрочные сделки (более пяти лет) заключаются в незначительных объемах. С течением времени ситуация относительно сроков предоставления лизинговых услуг практически не меняется.

Рисунок 6 Структура лизинга СФО по срокам сделки, %

В целом по России банки активно работают с лизинговыми компаниями, понимая, что лизинг дополняет те кредитные продукты, которые они предоставляют, и помогает привлечь новых клиентов. Но в Сибири этого не происходит: в первом полугодии 2003 года, по сравнению с аналогичным периодом предыдущего года, доля самостоятельно привлеченных лизинговыми компаниями средств упала с 65% до 59%.

Рисунок 7 Структура источников финансирования лизинговых компаний СФО, %

Отсюда среди трудностей работы в регионе участники рынка отмечают ограниченность доступа к финансовым ресурсам. Следовательно, падает и доля профинансированных лизинговыми компаниями средств в общей сумме текущих и заключенных договоров (28% в первом полугодии 2003 года против 40% в аналогичном периоде 2002 года). В этом плане более уверенно чувствуют себя на региональном рынке столичные лизинговые компании. [11]

В целом может показаться, что в этом нет ничего удивительного. Крупные банки основывают дочерние лизинговые компании или приобретают уже существующие на рынке. Естественно их желание получить собственный контроль над деятельностью компании, так как финансируя в больших объемах, они рассчитывают на более высокую степень надежности, чем при обычном кредитовании предприятий. Однако в первом полугодии 2003 года из 25 крупнейших банков Сибири лизингом не занимались или осуществляли лизинговые операции в незначительном объеме 76%. Собственными же лизинговыми компаниями обладали всего шесть банков.

Лизинговый бизнес относится к разряду сложно структурированных кредитных продуктов, поэтому пока у региональных банков есть возможность осуществлять кредитование, минуя этот механизм, они не будут так активно предлагать лизинговые услуги. Однако по мере того, как клиенты становятся более расчетливыми, банки будут вынуждены войти в этот бизнес, что и произошло со всеми крупными московскими банками.

Таблица 7. Крупнейшие лизинговые компании Сибири по стоимости текущих и заключенных сделок

| Место | Компания | Сумма, тыс. дол. | Количество сделок |

| 1 | Росагролизинг | 72 100 | 77 |

| 2 | Сибирская лизинговая компания (Новосибирск) | 33 124 | 164 |

| 3 | Сибирьгазлизинг | 27 237 | 207 |

| 4 | Альфа-Лизинг | 18 663 | 13 |

| 5 | Универсальный лизинговый холдинг | 12 687 | 38 |

Банки стали более позитивно относиться к сотрудничеству с независимыми лизингодателями. Это обусловлено, прежде всего, тем, что с течением времени они начали приобретать репутацию надежных клиентов, подкрепляя гарантию выплаты банку кредита и процентов по нему дополнительными договорами уступки права требования. По этим договорам, в случае невыполнения лизинговой компанией своих обязательств перед банком, к последнему переходит право требования долга лизингополучателя в части оставшейся суммы его платежей.

Если тенденция сохранится, то в течение следующей пары лет следует ожидать увеличения пока еще невысокого уровня конкуренции вследствие выхода на рынок банковских лизинговых компаний. Это будет дополнительным стимулятором развития лизингового рынка.

Факторы, препятствующие развитию лизингаБольшинство участников рынка сходится во мнении, что основной проблемой, тормозящей развитие лизинга в Сибири, является пока еще невысокий на сегодняшний день уровень информированности потенциальных лизингополучателей об этих услугах. Кроме того, Николай Подсосов отмечает, что "низкая финансово-правовая подготовка руководителей и специалистов организаций-клиентов затрудняет и продлевает подготовительный период сделки". [11]

Несмотря на поддержку со стороны правительства успешному развитию лизинга препятствует ряд обстоятельств, основные из которых сводятся к следующим:

нехватка стартового капитала для организации лизинговых компаний. Лизинг позволяет предпринимателю начать дело, располагая одной третью средств, для приобретения у лизинговой компании необходимого оборудования. Однако лизинговая компания должна приобретать оборудование у производителя за полную стоимость, для чего ей требуется кредит. Лизинговым компаниям банки дадут кредиты охотнее, чем множеству лизингополучателей, с этой точки зрения становление финансового лизинга содействует снижению риска кредитования;

двойное обложение налогом на добавленную стоимость. Согласно существующему порядку НДС взимается за приобретаемое лизингодателем оборудование. Его величина, равно как и выплата процентов за взятый лизингодателем для покупки оборудования кредит переносится на лизинговые платежи. В соответствии с применяемой практикой НДС дополнительно начисляется на лизинговые платежи. Это означает, что НДС на один и тот же продукт начисляется дважды;

недостаточное понимание сущности лизинга, его достоинств как у потенциальных лизингодателей, так и предпринимателей - потенциальных лизингополучателей;

отсутствие инфраструктуры лизингового рынка, развитой сети лизинговых компаний, консалтинговых фирм, которые обслуживали бы всех участников лизингового рынка;

отсутствие системы информационного обеспечения лизинга, которая обеспечивала бы наличие постоянно восполняемой и доступной информации о предложениях лизинговых услуг;

Темп роста рынка лизинговых услуг, который в предыдущие годы составлял 60-70% в год, в ближайшее время может замедлиться. Такой прогноз участники рынка связывают с налоговыми проблемами, в частности с возмещением налога на добавленную стоимость.

В настоящее время объем "зависшего" НДС по лизинговым сделкам составляет порядка $300 млн, и, по мнению экспертов, он будет увеличиваться, если службы налогового контроля не вступят в конструктивный диалог с участниками рынка лизинговых услуг.

Начиная с 2005 года налоговые органы под различными предлогами, которые участники рынка лизинговых услуг считают в большинстве необоснованными, задерживают либо отказывают компаниям в праве возмещения НДС. По расчетам экспертов российской ассоциации лизинговых компаний "Рослизинг", с начала 2005 года общий объем "зависшего" НДС по сделкам лизинговых компаний составляет около $300 млн.[12]

Следует заметить, что с проблемой возмещения НДС сталкиваются в основном компании Центрального региона РФ. Это показывает, по мнению участников рынка, что в ситуациях возврата НДС проявляются два момента – и особенности структурирования сделок в самих лизинговых компаниях, и различающаяся практика налоговых органов субъектов федерации.

Большая часть "невозмещенного" НДС сосредоточена в операциях возвратного лизинга. При этом лизингодатель, выкупивший оборудование у лизингополучателя, получает право на возмещение НДС.

Если при обычном финансовом лизинге более очевидно, что покупается новое оборудование, пусть и с использованием налоговых льгот, то возвратный лизинг с точки зрения налоговых органов до сих пор выглядит как схема ухода от налогов: оборудование никуда не движется, а налоговая оптимизация возникает. Хотя с точки зрения законодательства схема возвратного лизинга совершенно законная.

По мнению экспертов, решением проблемы взаимодействия лизинговых компаний и налоговых органов прежде всего должен стать конструктивный диалог заинтересованных сторон. Они также обращают внимание на отсутствие лицензирования лизингового бизнеса в настоящее время, которое открывает путь недобросовестным лизингодателям.

Озвученные проблемы уже привели к снижению объемов рынка возвратного лизинга. По оценкам экспертов ассоциации "Рослизинг", при отсутствии налоговых проблем его объем в 2005 году мог бы составить порядка $850 млн. при фактических цифрах в $500 млн. – то есть $350 млн. не были освоены лизинговыми компаниями.

Невозмещенный НДС снижает оборот лизинговой компании. По оценке экспертов "Рослизинга", каждый доллар выручки российской лизинговой компании позволяет привлечь в три раза больше кредитов, а значит, создать в три раза больше нового бизнеса. Таким образом, $300 млн. "зависшего" НДС привели к почти $1 млрд. несозданного нового бизнеса. Что выражается в непоставленном оборудовании на российские предприятия, несозданных рабочих местах и, как следствие, неуплаченных налогах в бюджет. [12]

Итак, лизинг в Сибирском регионе, как и на территории всей России, переживает период бурно развития, хотя и сталкивается с рядом преград со стороны налоговых органов. Можно констатировать, что этот инструмент заслуживает подробного рассмотрения, анализа и расчета стоимости его применения для реализации конкретного проекта конкретной компании.

Похожие работы

... д.е., а сумма инвестиций каждого из вариантов (А+В, А+D, В+D, С+D) превышает возможности данного предприятия. Заключение В данной контрольной работе были рассмотрены основные формы финансирования инвестиционных проектов. Вообще, одним из решающих факторов экономической политики большинства государств, вступившим на путь рыночной экономикой, становятся внешние (иностранные) инвестиции. Без ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... составляющими такого подхода являются усиление роли государственных гарантий страхования проектных риской, включая предоставление гарантий банкам, принимающим участие и финансировании инвестиционных проектов и программ, входящих в систему государственных приоритетов, налоговое стимулирование механизмов инвестирования, развитие межбанковского сотрудничества в области совместного кредитования ...

... этапе осуществления проекта); заём со снижений ставкой (залоговый счет открывает продавец поставляемого оборудования). 3.2 Традиционное и венчурное финансирование В ряду проблем финансирования инвестиционных проектов можно выделить их ядро - проблемы, связанные с недостатком собственного капитала предпринимателей. В частности, хронический дефицит собственных средств испытывает подавляющее ...

0 комментариев