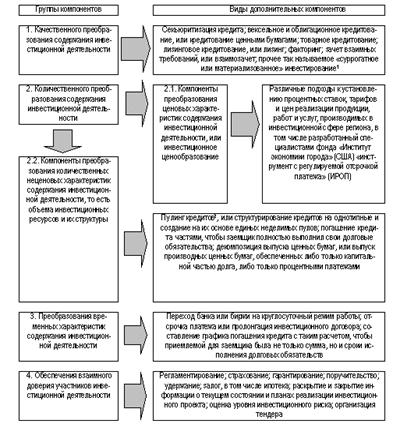

Система статистических показателей изучения инвестиционных и инновационных процессов в отрасли (регионе, стране), их информационное обеспечение

Изучение динамики и структуры затрат на инновационную деятельность и выявление основных тенденций

Анализ структуры инвестиций в инновационную деятельность

Характеристика инвестиций в инновационную деятельность в Новосибирской области за 2001 г

Постановка цели исследования

Оценка тесноты связи между признаками

Оценка существенности коэффициента корреляции

Показатели и методы расчета, используемые в прикладной статистике

Навигация

Оценка существенности коэффициента корреляции

Статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране)

47103

знака

15

таблиц

3

изображения

3.2 Оценка существенности коэффициента корреляции

Для этого найдем расчетное значение t-критерия Стьюдента:

По таблице критических точек распределения Стьюдента найдем tкр при уровне значимости α=0,05 и числе степеней свободы

ν = n-k-1 = 10-1-1=8. tкр = 2,306. Так как tрасч < tкр (0,622 < 2,306), то линейный коэффициент не считается значимым, а связь между x и y не является существенной, а обусловлена действием случайных причин.

4. Построение уравнения регрессии.

Этап построения регрессионного уравнения состоит в идентификации (оценке) его параметров, оценке их значимости и значимости уравнения в целом.

4.1. Идентификация регрессии. Построим линейную однофакторную регрессионную модель вида ![]() Для оценки неизвестных параметров a0, a1 используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических).

Для оценки неизвестных параметров a0, a1 используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических).

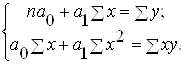

Система нормальных уравнений для нахождения параметров a0, a1 имеет вид:

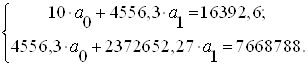

После преобразования системы получим:

Решением системы являются значения параметров:

а0 = 1332,36; a1 = 0,67.

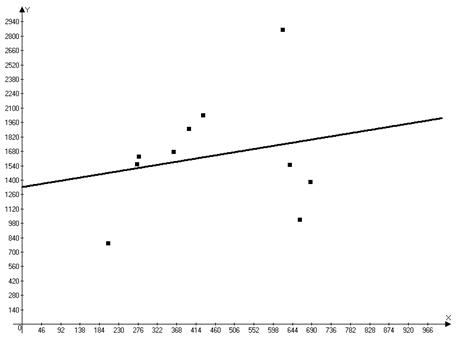

Уравнение регрессии: ![]()

Коэффициент детерминации: ![]()

Рис.2.2. Графическое представление уравнения регрессии

Таким образом, судя по регрессионному коэффициенту а1=0,67, можно утверждать, что с увеличением инвестиций на 1 млрд. рублей объем отгруженной инновационной продукции в рублях увеличивается в среднем на 670 млн. рублей в год. Для удобства интерпретации параметра а1 используют коэффициент эластичности. Он показывает средние изменения результативного признака при изменении факторного признака на 1% и вычисляется по формуле, %:

В рассматриваемом примере ![]() Следовательно с возрастанием инвестиций на 1% следует ожидать повышения объема инновационной продукции на 0,19%.

Следовательно с возрастанием инвестиций на 1% следует ожидать повышения объема инновационной продукции на 0,19%.

Коэффициент регрессии а0=1332,36 учитывает влияние факторов, неучтенных в модели. В нашем случае влияние неучтенных факторов достаточно велико.

Коэффициент детерминации ![]() показывает, что 4,6% вариации признака «объем отгруженной инновационной продукции» обусловлено вариацией признака «объем инвестиций», а остальные 95,4% вариации связаны с воздействием неучтенных факторов: уровень развития производства на период начала инвестиций, кадровый потенциал, целевое использование средств и другие.

показывает, что 4,6% вариации признака «объем отгруженной инновационной продукции» обусловлено вариацией признака «объем инвестиций», а остальные 95,4% вариации связаны с воздействием неучтенных факторов: уровень развития производства на период начала инвестиций, кадровый потенциал, целевое использование средств и другие.

4.2 Проверка значимости параметров регрессии.

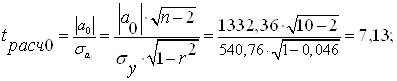

Для того, чтобы оценить на сколько параметры а1, а0 отображают исследуемый процесс и не являются ли эти значения результатом случайных величин, рассчитаем средние ошибки и t-критерии Стьюдента.

По таблице критических точек распределения Стьюдента найдем tкр при уровне значимости α=0,05 и числе степеней свободы ν = 8. tкр = 2,306. Так как tа0расч > tкр (7,13 > 2,306), то параметр а0 считается значимым. Так как tа1расч < tкр (0,62 < 2,36), то параметр а1 не считается значимым.

4.3. Проверка значимости уравнения регрессии в целом.

По таблице критических значений критерия Фишера найдем Fкр=5,32 (при α=0,05, ν1=k=1, ν2=n-k-1=8). Так как Fрасч < Fкр (0,386 < 5,32), то для уровня значимости α=0,05 и числе степеней свободы ν1=1, ν2=8 построенное уравнение регрессии нельзя считать значимым.

5. Многофакторный корреляционный и регрессионный анализ

Проведем многофакторный корреляционный и регрессионный анализ. Представим данные в табличной форме (табл. 2.10).

Таблица 2.10 Исходная информация для КРА

| Годы | Объем инвестиций, млн. руб. | Число инновационно-активных предприятий, шт. | Объем отгруженной инновационной продукции, млн. руб. | |

| 2000 | 205,6 | 32 | 784,8 | |

| 2001 | 687,4 | 34 | 1384,0 | |

| 2002 | 662,1 | 32 | 1016,4 | |

| 2003 | 638,2 | 36 | 1548,2 | |

| 2004 | 273,3 | 33 | 1555,7 | |

| 2005 | 278,6 | 31 | 1630,2 | |

| 2006 | 361,2 | 34 | 1676,0 | |

| 2007 | 398,1 | 36 | 1900,1 | |

| 2008 | 431,6 | 38 | 2032,4 | |

| 2009 | 620,2 | 44 | 2864,8 |

Введем обозначения: x1i – объем инвестиций, x2i – число инновационно-активных предприятий, yi – объем отгруженной инновационной продукции.

Считая зависимость между этими показателями линейной, определим уравнение связи, вычислим множественные и частные коэффициенты корреляции и оценим значимость модели.

Промежуточные расчеты представлены в таблице 2.11.

Таблица 2.11 Промежуточные расчеты для определения параметров регресси

| Годы | x1i | x2i | yi | x2 | x2 | y2 | x1i y | x2i y | x1i x2i | |||||

| 2000 | 205,6 | 32 | 784,8 | 42271,36 | 1024 | 615911 | 161354 | 25113 | 6579 | |||||

| 2001 | 687,4 | 34 | 1384,0 | 472518,7 | 1156 | 1915456 | 951361 | 47056 | 23371 | |||||

| 2002 | 662,1 | 32 | 1016,4 | 438376,4 | 1024 | 1033069 | 672958 | 32524 | 21187 | |||||

| 2003 | 638,2 | 36 | 1548,2 | 407299,2 | 1296 | 2396923 | 988061 | 55735 | 22975 | |||||

| 2004 | 273,3 | 33 | 1555,7 | 74692,89 | 1089 | 2420202 | 425172 | 51338 | 9018 | |||||

| 2005 | 278,6 | 31 | 1630,2 | 77617,96 | 961 | 2657552 | 454173 | 50536 | 8636 | |||||

| 2006 | 361,2 | 34 | 1676,0 | 130465,4 | 1156 | 2808976 | 605371 | 56984 | 12280 | |||||

| 2007 | 398,1 | 36 | 1900,1 | 158483,6 | 1296 | 3610380 | 756429 | 68403 | 14331,6 | |||||

| 2008 | 431,6 | 38 | 2032,4 | 186278,5 | 1444 | 4130650 | 877183 | 77231 | 16400 | |||||

| 2009 | 620,2 | 44 | 2864,8 | 384648,0 | 1936 | 8207079 | 1776749 | 126051 | 27288 | |||||

| ∑ | 4556 | 350 | 16392,6 | 2372652 | 12382 | 29796199 | 7668817 | 590973 | 162070 |

Парные коэффициенты корреляции:

Частные коэффициенты корреляции:

Коэффициент множественной корреляции:

Совокупный коэффициент множественной детерминации:![]() .Он показывает, что вариация объема инновационного продукта на 79,2 % обусловливается двумя анализируемыми факторами.

.Он показывает, что вариация объема инновационного продукта на 79,2 % обусловливается двумя анализируемыми факторами.

Система нормальных уравнений имеет вид:

Решением системы являются значения параметров:

а0 = 1332,36; a1 = 0,67.

Уравнение регрессии: ![]()

Проверку значимости уравнения регрессии произведем на основе вычисления F-критерия Фишера:

![]()

По таблице критических значений критерия Фишера найдем Fкр=5,32 (при α=0,05, ν1=m-1=1, ν2=n-m=8). Так как Fрасч > Fкр (39,6 > 5,32), то для уровня значимости α=0,05 и числе степеней свободы ν1=1, ν2=8 построенное уравнение регрессии можно считать значимым.

3.Вычисление индексов и их использование в экономико-статистических исследованиях

Произведем вычисление индексов на основе данных о выпуске инновационных товаров научным центром «Вектор». Из последнего выделилась масса коммерческих предприятий. Успешными предприятиями, работающими на новосибирском и общероссийском рынках, являются «Вектор-Бест» (производство диагностических наборов), «Вектор-БиАльгам» (производство диагностических наборов, вакцины против гепатита А, кисломолочных продуктов для лечебно-профилактического питания), «Вектор-Медика» (производство лекарственных препаратов) (Конт-Сибирь).

Таблица 3.1 Исходные данные о выпуске инновационных товаров научным центром«Вектор»

| Товар | Выпуск продукции, тыс. шт. | Цена единицы продукции, руб. | ||

| 2002г. | 2003 г. | 2002г. | 2003 г. | |

| Диагностический набор | 23 | 31 | 5300 | 5500 |

| Лекарственные препараты | 897 | 1367 | 130 | 145 |

Индивидуальные индексы физического объема

iqA = 31/23=134,8% (рост на 34,8%)

iqБ =1367/897=152,4% (рост на 52,4%)

Индивидуальные индексы цен

ipA=5500/5300=103,8% (рост на 3,8%)

ipБ=145/130=111,5% (рост на 11,5%)

Индивидуальные индексы товарооборота

ipq А = (31*5500)/(23*5300)=139,9% (рост на 39,9%)

ipq Б = (1367*145)/(897*130)=170% (рост на 70%)

Изменение по предприятию в целом (по двум товарам) индивидуальным индексом оценить нельзя, т.к. совокупность неоднородная. Поэтому воспользуемся сводным индексом.

Сводный индекс общего товарооборота

![]()

Объем общего товарооборота вырос на 55%. В абсолютном выражении изменение товарооборота составляет:

![]() =368715-238510= 130205 тыс.руб.

=368715-238510= 130205 тыс.руб.

Этот рост достигнут за счет изменения количества продукции.

Агрегатный индекс физического объема

Поскольку данный индекс является индексом количественного показателя (объема продукции), вычислим его, применяя базисные веса, т.е. при расчете используем уровень цен базисного периода

![]()

Наблюдается рост физического объема продукции на 43,4%. В абсолютном выражении прирост физического объема продукции равен

![]() =342010-238510=103500 тыс.руб.

=342010-238510=103500 тыс.руб.

Агрегатный индекс цен

Поскольку данный индекс является индексом качественного показателя (цен), вычислим его, применяя отчетные веса, т.е. при расчете используем объем производства отчетного периода

![]()

Цены увеличились на 7,8 % . Перерасход денежных средств потребителей:

![]() =368715-342010=26705 тыс.руб.

=368715-342010=26705 тыс.руб.

Индексный метод широко применяется для изучения динамики средних величин и выявления факторов, влияющих на динамику средних. С этой целью исчисляется система взаимосвязанных индексов: переменного, постоянного состава и структурных сдвигов.

Индекс переменного состава Iпер представляет собой отношение двух взвешенных средних величин, характеризующее изменение индексируемого (осредняемого) показателя.

Iпер =

Величина этого индекса характеризует изменение средней взвешенной за счет влияния двух факторов: осредняемого показателя у отдельных единиц совокупности и структуры изучаемой совокупности.

В нашем примере индекс показал, что прирост составил 2% за счет изменения цены и структуры производства.

Индекс постоянного (фиксированного) состава Iфикс представляет собой отношение средних взвешенных с одними и теми же весами (т.е. при постоянной структуре).

Iфикс =

Индекс постоянного состава учитывает изменение только индексируемой величины и показывает средний размер изменения изучаемого показателя у единиц совокупности.

В нашем примере индекс показал, что прирост составил 7,8% только за счет изменения цены.

Индекс структурных сдвигов Iстр характеризует влияние изменения структуры изучаемого явления на динамику среднего уровня индексируемого показателя.

Iстр =

Под структурными изменениями понимается изменение доли отдельных групп единиц совокупности к общей их численности.

В нашем примере индекс показал, что потери составили 6% за счет изменения структуры производства.

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... . Эти проблемы требуют разработки и внедрение в производство промышленной продукции механизма модернизации и реконструкции производства, основные направления которой будут изложены в следующих разделах 2.3 Реконструкция и модернизация в свете индустриальной инновационной политики Республики Казахстан Индустриальная модернизация экономики Казахстана отличается от модернизационных процессов, ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев