Навигация

Оценка финансового состояния страховой организации

27151

знак

8

таблиц

9

изображений

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«Страхование»

Тема: «Оценка финансового состояния страховой организации»

Введение

Сегодня наряду с традиционным назначением страхования – обеспечением экономической защиты страхователей от стихийных природных бедствий, случайных событий технологического и экологического характера, объектами страхования все больше становятся имущественные интересы. Они связанны с жизнью и здоровьем юридических и физических лиц, а так же с возмещением причиненного страхователем вреда личности или имуществу третьих лиц (страхование гражданской ответственности владельцев автотранспорта, финансовых рисков, профессиональной ответственности и др.).

Физические и юридические лица, выступающие в качестве страхователей, испытывают теперь потребность не только в возмещении ущерба, выражающегося в повреждении или гибели основных фондов и оборотных средств. Они так же нуждаются в компенсации недополученной прибыли или дохода из-за вынужденных простоев предприятий, невыполнения договорных обязательств, контрактов и т.д.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с дугой – коммерческой деятельностью, приносящей прибыль за счет вложения временно свободных денег в перспективные объекты материального производства, выгодные проекты (строительство скоростных железных дорог, тоннелей и т.д.), на банковские депозиты, закупки акций предприятий и другое. В этих условиях страхование служит важным фактором стимулирования хозяйственной деятельности, стремления получить выгоду, желание рисковать.

Такая важная роль страховых компаний в рыночной экономике, обязывает их уделять особое внимание организации собственных финансов, т.е. как следствие, обеспечению финансовой устойчивости и платежеспособности.

Целью контрольной работы являются практическое применение знаний, полученных за время изучения теоретического курса «Страхование», по расчету показателей, характеризующих финансовое состояние страховой организации. В данной работе будет произведена оценка финансового состояния страховой организации ОАО СК «Веско».

1. Расчет и оценка страховых резервов ОАО СК «Урал-АИЛ»

ОАО СК «Урал-АИЛ» – компания, осуществляющая деятельность по страхованию жизни, а также по страхованию, иному, чем страхование жизни. Денежный оборот страховой организации более сложный, чем у других коммерческих структур. Он включает два денежных потока, относительно самостоятельных друг от друга. Во-первых, страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей. Во-вторых, средства, предназначенные для функционирования страховой организации.

Страховые резервы образуются из полученных страховых взносов и предназначаются для обеспечения выполнения принятых страховщиком страховых обязательств в виде страховых выплат при наступлении страховых случаев. ОАО СК «Урал-АИЛ» формирует резерв по страхованию жизни, резерв незаработанной премии, а также резерв убытков.

Определим страховой портфель и структуру распределения страховых взносов согласно тарифным ставкам (таблица 1).

Таблица 1 – Страховой портфель и структура страховых взносов ОАО «Урал-АИЛ»

| Виды страхования | Доля, % | Структура тарифа, % | Пбаз | ||||

| Нетто тариф | РВД | Прибыль | РПМ | ||||

| Всего | в т.ч. КВ | ||||||

| Страхование жизни | 280257 | 263442 | 16815 | 5605 | - | - | 274652 |

| Страхование иное | 266627 | - | - | - | - | - | - |

| 1. От несчастных случаев | 21330 | 14931 | 5546 | 1067 | 213 | 640 | 19623 |

| 2. Имущества | 165309 | - | - | - | - | - | - |

| 2.1. Здания | 33062 | 24797 | 7274 | 1322 | 661 | 331 | 31409 |

| 2.2. Грузы | 41327 | 28929 | 8265 | 2066 | 2066 | 2066 | 37195 |

| 2.3. Автомобили | 90920 | 65462 | 22730 | 3637 | 909 | 1818 | 85465 |

| 3. Ответственности | 79988 | - | - | - | - | - | - |

| 3.1. Владельцев транспорта | 31995 | 25596 | 5439 | 960 | 960 | - | 31035 |

| 3.2. Финансовых рисков | 47993 | 35995 | 7679 | 2880 | 1920 | 2400 | 42713 |

| Итого | - | 459152 | 73748 | 17537 | 6729 | 7255 | 522092 |

Базовая премия рассчитывается по формуле:

![]() , (1)

, (1)

где: ![]() - премия базовая;

- премия базовая;

![]() - премия брутто;

- премия брутто;

![]() – комиссионные вознаграждения, выплачиваемые страховым агентам;

– комиссионные вознаграждения, выплачиваемые страховым агентам;

![]() – резерв предупредительных мероприятий.

– резерв предупредительных мероприятий.

Таблица 2 – Распределение базовой премии по датам поступления страховых взносов

| Виды страхования | Пбаз | Доли и даты | |||||

| 0,12 17.01 | 0,15 13.03 | 0,3 19.05 | 0,13 11.08 | 0,20 12.10 | 0,10 15.12 | ||

| Страхование жизни | 274652 | 32958 | 41198 | 82396 | 35705 | 54930 | 27465 |

| Страхование иное чем жизнь | |||||||

| 1. От несчастных случаев | 19623 | 2355 | 2943 | 5887 | 2551 | 3925 | 1962 |

| 2. Имущества | |||||||

| 2.1 Здания | 31409 | 3769 | 4711 | 9423 | 4083 | 6282 | 3141 |

| 2.2 Грузы | 37195 | 4463 | 5579 | 11159 | 4835 | 7439 | 3720 |

| 2.3 Автомобили | 85465 | 10256 | 12820 | 25640 | 11110 | 17093 | 8547 |

| 3. Ответственности | |||||||

| 3.1 Владельцев транспорта | 31035 | 3724 | 4655 | 9311 | 4035 | 6207 | 3104 |

| 3.2 Финансовых рисков | 42713 | 5126 | 6407 | 12814 | 5553 | 8543 | 4271 |

| Итого | 522092 | 62651 | 78313 | 156630 | 67872 | 104419 | 52210 |

Под незаработанной премией понимается часть страховой премии, поступившей по договорам страхования, действовавшим в отчётном периоде, и относящейся к периоду действия договоров страхования, выходящих за рамки отчётного периода. Сумма незаработанной премии – это страховой резерв, который предназначен для выплаты страхователям страхового возмещения или страховых сумм в будущем. Резерв незаработанной премии создается по 19 учетным группам и рассчитывается двумя методами: «pro rata temporis» и методом 1/24 (таблица 3). Методом 1/24 рассчитывается РПМ по страхованию грузов и ответственности владельцев автотранспорта. По остальным видам страхования используется первый метод (формула 2):

![]() (2)

(2)

где: ![]() – резерв незаработанной премии, руб.;

– резерв незаработанной премии, руб.;

![]() - страховая премия базовая, руб.;

- страховая премия базовая, руб.;

![]() – срок действия договора, дней;

– срок действия договора, дней;

![]() – число дней, прошедших с момента заключения договора до отчетной даты, дней.

– число дней, прошедших с момента заключения договора до отчетной даты, дней.

Таблица 3 – Расчет резерва незаработанной премии

| Виды страхования | РНП | Дата | |||||

| 0,12 17.01 | 0,15 13.03 | 0,3 19.05 | 0,13 11.08 | 0,20 12.10 | 0,10 15.12 | ||

| Страхование жизни | |||||||

| Страхование иное чем жизнь | |||||||

| 1. от несчастных случаев | 9198 | 108 | 353 | 2237 | 1559 | 3065 | 1876 |

| 2. имущества | |||||||

| 2.1 здания | 14713 | 173 | 565 | 3581 | 2491 | 4900 | 3003 |

| 2.2 грузы | 18009 | 186 | 1162 | 4185 | 3022 | 5889 | 3565 |

| 2.3 автомобили | 40034 | 472 | 1538 | 9743 | 6777 | 13333 | 8171 |

| 3. ответственности | |||||||

| 3.1 владельцев транспорта | 14728 | 155 | 970 | 3492 | 2522 | 4914 | 2675 |

| 3.2 финансовых рисков | 20008 | 2369 | 769 | 4869 | 3387 | 6664 | 4083 |

| Итого | 116690 | 3463 | 5357 | 28107 | 19758 | 38765 | 23373 |

Резерв незаработанной премии на конец отчетного периода составил 171687 тыс. р. В расчетном периоде его величина составила 116690 тыс. р.

Резерв по страхованию жизни рассчитывается ежемесячно, исходя из формулы:

![]() (3)

(3)

где: ![]() - норма доходности, заложенная в тарифе (i = 0,12);

- норма доходности, заложенная в тарифе (i = 0,12);

![]() - нетто-тариф по жизни;

- нетто-тариф по жизни;

![]() - страховые выплаты.

- страховые выплаты.

![]()

Для обеспечения стабильной деятельности страховой организации образуется резерв убытков, который складывается из резерва заявленных, но неурегулированных убытков (РЗУ) и резерва произошедших, но не заявленных убытков (РПНУ).

Заявленными, но неурегулированными убытками считаются убытки по страховым случаям, по которым выплаты не произведены. РЗУ принимается в размере 50% от резерва убытков на конец отчётного года.

![]()

РПНУ определяется в размере 10% от заработанной премии, полученной в предшествующем году.

![]() (4)

(4)

ЗП = 243240 – (116690 – 116690 × (23387/266624)) + (171687 – 5942) = 302447 тыс. руб.

РПНУ= 302447×0,10 = 30243 тыс. руб.

Таким образом, резерв убытков составит 35674 тыс. руб. (5431+30243).

Расчет стабилизационного резерва осуществляется по учетным группам 12 и 13: по финансовым рискам и по ответственности владельцев автотранспорта. СР определяется по формуле:

(5)

(5)

Рассчитаем СР по финансовым рискам:

(6)

(6)

(7)

(7)

ФР = (47993 – 47993 × 0,09) + (171678 × 0,18 – 5942 × 0,18) – (20008 – 20008 × 0,09) – 2400 – 57598 × 0,18 = 42467

Стабилизационный резерв составляет 60% от финансового результата за отчетный период.

СРф.р. = ФР × 60% = 42467 × 0,6 = 25480

Рассчитаем СР по страхованию ответственности владельцев автотранспорта:

![]()

![]()

ФР = (31995 – 31995 × 0,09) + (171687 × 0,12 – 5942 × 0,12) – (14728 – 14728 × 0,09) – 57598 × 0,12 = 28690

СРг.о = 28690 × 0,6 = 17214

Таким образом, стабилизационный резерв составил 42694 тыс. р.

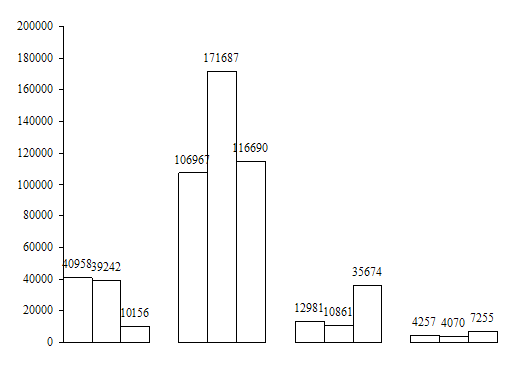

Далее рассмотрим изменение величин резервов по страхованию жизни, РНП, резервов убытков и РПМ с помощью графика (рисунок 1).

Условные обозначения:

1 – резервы по страхованию жизни;

2 – резерв незаработанной премии;

3 – резервы убытков;

4 – резервы предупредительных мероприятий.

Рисунок 1 – Динамика страховых резервов

Далее проследим динамику величин страховых резервов и долей перестраховщиков, учитывая данные периода прошлого года, отчетного периода, полученные расчетным путем (таблица 4).

Таблица 4 – Динамика страховых резервов и долей перестраховщиков, тыс. р.

| Страховые резервы | Код | Периоды | ||

| Прошлый | Отчетный | Расчетный | ||

| Резерв жизни | 01 | 40958 | 39242 | 10156 |

| Резерв незаработанной премии | 03 | 106967 | 171687 | 116690 |

| доля перестраховщиков | 04 | 6108 | 5942 | 10045 |

| Резерв убытков | 05 | 12981 | 10861 | 35674 |

| доля перестраховщиков | 06 | 1259 | 2354 | 3147 |

| Резерв предупредительных мероприятий | 07 | 4257 | 4070 | 4868 |

| Итого страховых резервов | 09 | 165163 | 225860 | 167388 |

| Итого доли перестраховщиков | 10 | 7367 | 8296 | 13192 |

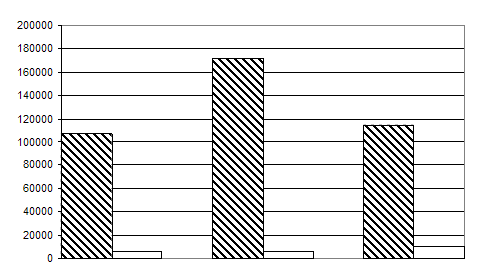

Изобразим данные таблицы 1 с помощью графиков (рисунок 2, рисунок 3).

![]() Условные обозначения:

Условные обозначения:

– резерв незаработанной премии, тыс. р.;

![]() – доля перестраховщиков в РНП, тыс. р.

– доля перестраховщиков в РНП, тыс. р.

Рисунок 2 – Динамика и структура резерва незаработанной премии

Таким образом, в расчетном периоде по сравнению с отчетным наблюдается снижение размера резерва незаработанной премии, но при этом доля перестраховщиков больше, чем в предшествующем и отчетном периодах.

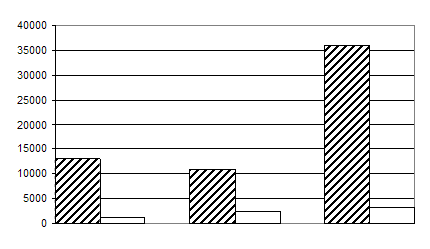

Условные обозначения:

![]() – резервы убытков, тыс. р.;

– резервы убытков, тыс. р.;

![]() – доля перестраховщиков в РУ, тыс. р.

– доля перестраховщиков в РУ, тыс. р.

Рисунок 3 – Динамика и структура резервов убытков

Похожие работы

... формы). ЦБР разработал форму (письмо №239 16 фев. 96г.) публикуемой отчетности коммерческих банков и порядок переведения бухгалтерской отчетности в публикуемую. Принято положение по бухгалтерскому учету, 08 февраля 96г. №10, в котором установлено требование об обязательной публикации отчетности предприятий, организаций и указание Минфину разработать ее стандартные формы. Горизонтальная ось - ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

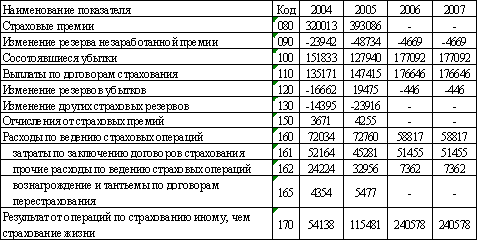

0 комментариев