Навигация

1.2 Бюджетное устройство

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система. Бюджетная система − это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.[2]

Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство − это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии.

В стране действует единая конституция, общая для всех систем права, и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев − государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство - это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенции. Бюджетная система федеративных государств трехзвенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство −- это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств − членов конфедерации − действуют свои бюджетные и налоговые системы.[3]

1.3 Структура и содержание бюджетной системы РФ

Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система Российской Федерации состоит из трех уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов.

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 56 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).[4]

Следует отметить, что в состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В числе таких фондов - дорожный, экологический, воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования).

Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах:

1) единство бюджетной системы;

2) разграничение доходов и расходов между уровнями бюджетной системы;

3) самостоятельность бюджетов разных уровней;

4) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

5) сбалансированность бюджета;

6) эффективность и экономность использования бюджетных средств;

7) общее покрытие расходов бюджета;

8) гласность;

9) достоверность бюджета;

10) адресность и целевой характер использования бюджетных средств.

В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества.

Расходная часть сводного финансового баланса включает следующие бюджетные показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов, прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и др.[5]

Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности, сельского хозяйства.

Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд - федеральный бюджет. В Конституции РФ (ст. 71) зафиксирована, что в ведении Российской Федерации находится федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.[6]

К налоговым доходам федерального бюджета относятся:

1) федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год;

2) таможенные пошлины, таможенные сборы и иные таможенные платежи;

3) государственная пошлина в соответствии с Законодательством Российской Федерации;

К неналоговым доходам федерального бюджета относятся:

1) доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении этапов государственной власти Российской Федерации;

2) доходы от продажи имущества, находящегося в государственной собственности, − в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти Российской Федерации.[7]

Главным источником доходов федерального бюджета являются налоговые доходы (83%). Наиболее весомые налоги - налог на добавленную стоимость и акцизы - более 35% всех доходов бюджета. Налог на прибыль составляет более 13%. Налоги на внешнюю торговлю и внешнеэкономические операции − более 14%, среди них основное место занимают импортные пошлины.

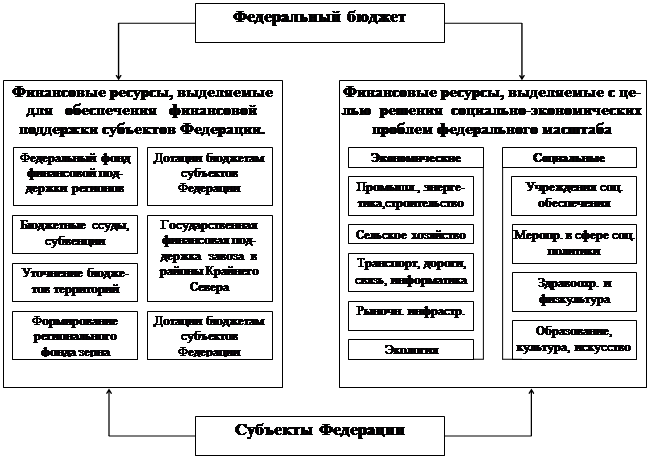

Федеральный бюджет является важным инструментом межрегионального перераспределения общегосударственных средств. За счет федеральных налогов формируется Фонд финансовой поддержки регионов, из федерального бюджета субъектам Российской Федерации выделяются дотации и субвенции.

Похожие работы

... отношениях и юридических нормах совокупность бюджетов государственных и муниципальных образований, существующих на территории страны. Как видно из определения, структура бюджетной системы государства зависит от государственного и административно-территориального устройства страны. Одно дело, если это унитарное государство, другое - если федеративное. Российская Федерация является федеративным ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

... органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий. • Наиболее сложная проблема в бюджетном устройстве - бюджетный федерализм, т.е. бюджетные взаимоотношения центpa и регионов. В соответствии с законодательством РФ доходная часть территориальных бюджетов должна состоять из закрепленных и регулирующих доходов, ...

0 комментариев