МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Ім. ВАДИМА ГЕТЬМАНА

Есе з дисципліни «Економіка праці»

Економічна оцінка ефективності інвестування в людський капітал (дослідження і порівняння рентабельності навчання в різних країнах)

Виконала: Студентка 3 курсу

Ф-ту МеіМ, 18 групи

Коваленко Олена

Перевірив: Фіненко О. Ю.

Київ-2010

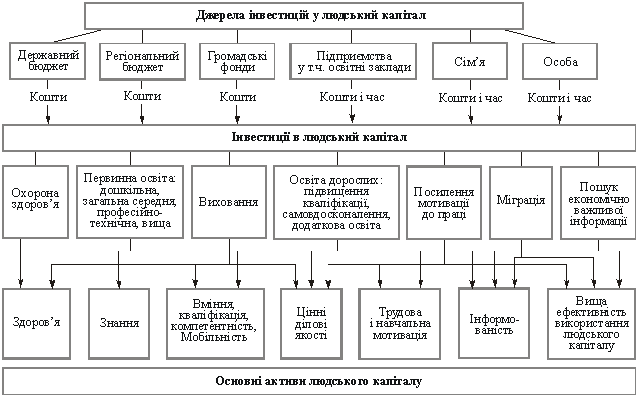

Сьогодні, у 2010 році, Україна стоїть перед вирішенням непростої, але нагальної задачі - реалізації таких стратегічних пріоритетів як перехід до інноваційної моделі економічного розвитку, інтеграція в економічний європейський простір та розбудова соціальної держави. Найважливішою умовою реалізації цих стратегічних завдань є нагромадження та ефективне використання людського капіталу, тобто тих якісних рис працівників, які формують сучасні продуктивні здібності та перетворюють їх на головну продуктивну силу постіндустріальної економіки, заснованої на знаннях. Дане твердження є аксіомою, дієвість якої ми неодноразово спостерігали з досвіду розвинених країн(найяскравіший, на мою думку – японське економічне диво 60-х років).

Маємо перед очима приклад країн Південно-Східної Азії. Їх злет в індексі людського розвитку ООН дав змогу здійснити прорив у сферу високих технологій. Там кожен вкладений в освіту долар обернувся десятками доларів ВВП. Слідами “тигрів” ідуть Індія і Китай. Сьогодні розвинуті країни щороку 10 – 12% ВВП вкладають в освіту. Результати вже можемо побачити у наших сусідів. Розвиток, інвестиційну привабливість країн Балтії, Польщі, Чехії експерти пов’язують із здатністю їх середньої і вищої школи динамічно реагувати на соціальні та економічні зміни. Прийшов час «економіки знань», у якій розумові ресурси приносять набагато більший прибуток, ніж природні. Наша велика проблема в тому, що Україна досі не реалізувала цю філософію.

Через це освіта в Україні викликає все більше занепокоєння тих, кому не байдуже її майбутнє. В останні роки освіта фінансувалася втричі менше, ніж у розвинених країнах, на рівні 5 – 5,8 % ВВП. У своєму нинішньому вигляді школа не готова до забезпечення потреб сучасної економіки в самостійно мислячих особистостях, здатних вирішувати гострі проблеми.

Як правило, дослідники ефективності у сфері людського капіталу звертаються до техніки аналізу «витрати — вигоди» (cost — benefit analysis). Спочатку цей метод застосовувався для оцінки доцільності здійснення різноманітних державних проектів — таких, як будівництво річкових дамб, розвиток громадського транс порту тощо. Тобто метод використовувся у випадках прийняття рішень щодо проектів, які мали некомерційний характер: товари чи послуги, отримувані внаслідок втілення таких проектів у життя, не продавалися на ринку, на них не встановлювалася ринкова ціна. Метою їх виробництва не було отримання прибутку.

Аналіз «витрати — вигоди» стає в пригоді у тих випадках, коли потрібно відібрати проекти у відповідності до вигод, що припадають на одиницю витрат.

Аналіз за методом «витрати — вигоди» поділяється на три етапи:

Ідентифікація вигод (зисків) та їх вартісна оцінка з урахуванням фактора часу.

Ідентифікація витрат та їх вартісна оцінка (також з урахуванням фактора часу).

Завершальним етапом аналізу «витрати — вигоди» є порівняння величини вигод з величиною витрат. Але, як уже зазначалося, попередньо необхідно ці два показники привести до одного моменту часу. Для цього застосовують метод дисконтування, дуже поширений в економічних розрахунках.

Оцінюючи ефективність інвестування, зіставляють інвестиційні витрати всіх видів з результатами (довгостроковими вигодами) у майбутньому. Тому слід визначити цінність майбутніх вигод, порівнявши їх з поточними витратами.

Для розрахунку зисків від вкладень у людський капітал з плином часу необхідно провести прогресивне дисконтування вигод, очікуваних у майбутньому. Розглянемо детально цей розрахунок, а також схему міркування, що визначає доцільність інвестування коштів у людський капітал.

Введемо поняття «дисконтування вигод». Вигоди, що отримуються у майбутньому, завжди мають меншу цінність порівняно з тими вигодами, які отримуються сьогодні, з огляду на ряд причин психологічного характеру. По-перше, якщо людина планує витратити свої доходи на споживання, то намагається зробити це якнайшвидше. По-друге, якщо отримані доходи призначені для вкладення і примноження у майбутньому, то виникає бажання зробити це найраніше. Людині властиво оцінювати наявні блага вище, ніж майбутні через можливість передчасної смерті, зміни обставин життя, падіння значимості одиниці споживання при зростанні його загального обсягу тощо.

Отже, незалежно від того, як люди збираються використати свої доходи, вони оцінюватимуть теперішню вартість (цінність) своїх майбутніх доходів, тобто корегуватимуть цінність вигод плином часу. Даний процес називається дисконтуванням майбутніх доходів.

В основі розуміння процесу дисконтування лежить визначення еквівалентної вартості капіталу в різні періоди. Наприклад, якщо інвестор має капітал в обсязі Во, то в разі ставки банківського відсотка r він буде еквівалентний через рік обсягу капіталу В1 (В1 = Во + Во × r) на тій підставі, що фінансові ресурси В1 можуть бути накопичені «автоматично» шляхом вкладення в банк капіталу Во1. Дотримуючись цієї концепції, можна визначити теперішню необхідну вартість капіталу, маючи яку у розпорядженні, можна було б через інвестування отримати відому вартість капіталу в майбутньому. Тож теперішня майбутня вартість визначається як

![]() .

.

Величина Во в даному рівнянні називається дисконтованою вартістю капіталу В1, тобто сьогоднішньою меншою цінністю більшого капіталу В1, що буде отриманий у наступному періоді.

Різниця між дисконтованими величинами витрат та вигод — «чиста приведена вартість» (net present value) NPV — і вважається найточнішим критерієм доцільності будь-якого інвестиційного проекту:

![]() ,

,

де NPV — чиста приведена вартість;

Bt — дохід від інвестицій у людський капітал у періоді t;

Ct — величина витрат у період t;

n — кількість періодів;

r — норма відсотка, або ставка дисконтування.

Слід зауважити, що дуже важко вирішити, який рівень відсотка має бути вибраний за коефіцієнт дисконтування.

Якщо інвестиційні витрати мають одномоментний характер, тобто відбуваються одноразово, то вищевказана формула дещо спроститься. Чиста приведена вартість, тобто чистий дохід від інвестицій, становитиме (за умови збереження рівня відсоткової ставки):

![]() .

.

Як бачимо, чим меншою є r, тим більшою — цінність майбутніх вигод. Наприклад, якщо r = 0,02, тоді вигода, отримана через 30 років, становитиме 55 % від вигоди, що отримується негайно (при r = 0,06 – лише 17 %).

Отже, інвестиції в людський капітал є доцільними, якщо поточна вартість майбутніх вигод (грошових та моральних) більша або хоча б дорівнює витратам. Дане співвідношення складає формалізовану модель економічної доцільності капіталовкладень в освіту:

![]() .

.

Існують два методи перевірки справедливості вищезгаданого критерію:

Метод приведення до поточної вартості включає:

вибір ставки дисконтування чи її визначення;

підсумовування поточної вартості очікуваних у майбутньому вигод;

підсумовування поточної вартості інвестиційних витрат;

порівняння загальної віддачі з інвестиційними витратами. Якщо поточна вартість вигод перекриває такі витрати, вкладення капіталу можна вважати вигідним.

Метод внутрішньої норми віддачі:

оцінюються майбутні вигоди;

оцінюються інвестиційні витрати;

вираховується ставка дисконтування, що урівнює поточну вартість вигод з інвестиційними витратами.

Дана методика здобула найбільшу популярність з огляду на методологічні труднощі в підборі коефіцієнта дисконтування.

Внутрішня норма віддачі і являє собою таку норму відсотка, за якої приведена вартість майбутніх вигод дорівнює приведеній вартості витрат:

![]() .

.

Наприклад, у ході визначення ефективності здобуття вищої освіти, внутрішня норма віддачі покаже, під яку норму відсотка потрібно покласти в банк суму, витрачену на здобуття освіти, щоб доходи, отримані у вигляді відсотків на вкладений капітал, дорівнювали б доходам, отриманим від здобуття вищої освіти.

Якщо майбутня віддача від конкретного рішення про інвестування в людський капітал настільки велика, що внутрішня норма віддачі перевищує норму віддачі від альтернативних інвестицій (наприклад, вкладення грошей в банк), то таке рішення може вважатися вигідним.

Аналіз ефективності інвестиційних проектів щодо людського капіталу за методом «видатки-вигоди» може застосовуватись усіма суб’єктами інвестування — індивідуумом, діловими одиницями та державою.

Термін «внутрішня» підкреслює, що згідно з описаною методикою визначається абсолютна, а не відносна рентабельність інвестиційного проекту.

Внутрішній нормі віддачі належить центральне місце у концепції людського капіталу. Побудована за аналогією з нормою прибутку, вона дає можливість зіставити окупність вкладень у людський та фізичний капітал.

Дуже цікавими є наукові дослідження рентабельності навчання, побудовані на базі оцінки норм віддачі для середньої та вищої освіти у США. Згідно з цими дослідженнями, «рентабельність» вузівської освіти залишається фіксованою на позначці 10—15 %, що майже відповідає рівню показників ефективності вкладень у фізичний капітал.

інвестування людський капітал дисконтування

Оцінки рентабельності освіти у США іноземними економістами, %

| Групування за роком публікації розрахунку | Середня освіта | Вища освіта | Групування за роком, до якого належить оцінка | Середня освіта | Вища освіта |

| 90-ті роки | 14,9 | 12,1 | 2000—2005 рр. | 16,3 | 11,2 |

| 2000—2005 рр. | 15,4 | 13,5 | 2006—2008 рр. | 12,3 | 12,6 |

| 2006—2009 рр. | Немає оцінок | 13,1 | 2009 | Немає оцінок | 11,5 |

Японія

| Групування за роком публікації розрахунку | Середня освіта | Вища освіта | Групування за роком, до якого належить оцінка | Середня освіта | Вища освіта |

| 90-ті роки | 20 | 29,1 | 2000—2005 рр. | 16,8 | 34,2 |

| 2000—2005 рр. | 25,4 | 33,5 | 2006—2008 рр. | 19,3 | 31,6 |

| 2006—2009 рр. | Немає оцінок | 34,1 | 2009 | Немає оцінок | 15,8 |

Росія

| Групування за роком публікації розрахунку | Середня освіта | Вища освіта | Групування за роком, до якого належить оцінка | Середня освіта | Вища освіта |

| 90-ті роки | 10 | 16,1 | 2000—2005 рр. | 10,3 | 17,2 |

| 2000—2005 рр. | 11,4 | 18,5 | 2006—2008 рр. | 12,3 | 19,6 |

| 2006—2009 рр. | 11,9 | 19,1 | 2009 | 12,1 | 20,0 |

Україна

| Групування за роком публікації розрахунку | Середня освіта | Вища освіта | Групування за роком, до якого належить оцінка | Середня освіта | Вища освіта |

| 90-ті роки | 19 | 16,3 | 2000—2005 рр. | 18,3 | 14,2 |

| 2000—2005 рр. | 26 | 19,9 | 2006—2008 рр. | 15,3 | 16,6 |

| 2006—2009 рр. | 23,4 | 20,1 | 2009 | 17,1 | 21,0 |

Уже сьогодні Україна інвестує в освіту 6% ВВП (лише п’ять країн світу мають вищий показник витрат на державну систему освіти). Більший відсоток ВВП витрачати на освіту не доцільно, слід шукати внутрішні резерви всередині системи освіти. Проблема з фінансуванням освіти полягає в тому, що чималі витрати на її утримання не є ефективними. Так, наприклад, у Японії чи Південній Кореї втричі більше учнів на одного вчителя, ніж в Україні. Невелика кількість учнів, особливо у мало комплектних сільських школах, аж ніяк не сприяє якості загальної середньої освіти в Україні. Кількість учнів на одного вчителя з року в рік продовжує зменшуватись, бо нічого не робиться для оптимізації мережі шкіл. Якщо б мережа українських шкіл була такою самою, як у Західній Європі, це б дало можливість зекономити щонайменше 1% ВВП. Ці кошти пішли б на підвищення заробітної платні вчителів та на поліпшення технічного оснащення шкіл. Прогноз падіння чисельності населення України на 2025 рік дозволяє передбачити скорочення шкільної мережі на 40%(нас тоді буде близько 40 мільйонів і третина з них будуть люди похилого віку). Тож, сидіти, склавши руки, зберігаючи все як є, неможливо. Повинна бути чітка стратегія реформування освіти, яка б дала змогу підвищити її ефективність.

На мій погляд, відчутне піднесення рентабельності інвестування в освіту для економічного добробуту держави можливе лише паралельно з забезпеченням гідних умов праці майбутніх фахівців і розвитку національної свідомості, які б скоротили відтік висококваліфікованих кадрів, основного потенціалу країни, закордон. Інакше, зусилля по вдосконаленню системи освіти, збільшення обсягів фінансування будуть марними. Досягнення перелічених на початку есе цілей можливе лише при комплексному сприянні розвитку основних сфер соціально-економічного життя країни.

Похожие работы

... прибуткових інвестиційних проектів, або ж витратити на цілі поточного споживання. Із зазначеного вище витікає необхідність використання моделей економічного аналізу, що дали б змогу оцінювати ступінь ефективності інвестицій у людський капітал. Аналіз ефективності інвестицій починається з оцінки витрат на освіту та очікуваних зисків від її отримання. Витрати, пов'язані з одержанням освіти, можна ...

... іальна перспектива і регіональний розвиток: Журн. наук. пр. – Випуск 2. – Запоріжжя: ТОВ “КСК-Альянс”, 2007. – С. 37-40. АНОТАЦІЯ Ажажа М.А. Державне регулювання інвестицій в людський капітал як фактор інтелектуального розвитку суспільства. – Рукопис. Дисертація на здобуття наукового ступеня кандидата наук з державного управління за спеціальністю 25.00.02 – механізми державного управління. ...

... термін «трудовий потенціал». Словом «потенціал» позначають засоби, запаси, джерела, які можуть бути використані, а також можливості окремої особи, групи осіб, суспільства в конкретних обставинах. Стосовно людських ресурсів трудовий потенціал – це інтегральна оцінка кількісних і якісних характеристик економічно активного населення. Розрізняють трудовий потенціал окремої людини, підприємства, ...

... нар. наук.-практ. конф. “Європейська наука ХХІ століття – 2007”. – Т. 3. Економічні науки. – Дн. : Наука и образование, 2007. – С.67-69. АНОТАЦІЯ Крячко В.Г. Формування та ефективність використання виробничого капіталу в сільському господарстві. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.03 – економіка та управління національним ...

0 комментариев