Навигация

Цели и задачи контроллинга

68334

знака

1

таблица

4

изображения

1.3 Цели и задачи контроллинга

Контроллинг, как система рационализации целей достижения, прошел достаточно серьезный путь развития. При этом, возникновение и основные этапы его совершенствования напрямую были связаны с изменениями во внешней бизнес-среде, когда предприятия не могли обойтись старыми методами управления. На протяжении всего своего развития контроллинг был и остается объективно необходимым для успешного и эффективного ведения бизнеса. С успешностью бизнеса связана целевая ориентация контроллинга.

Цели контроллинга на предприятии можно разделить на общие и специальные. Общие цели, как направление деятельности, всегда совпадают с целями организации, так как по своей сути они ими и определяются. Общие цели контроллинга выражаются преимущественно в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в гарантированном обеспечении заданного уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому, следует пристальное внимание уделить рассмотрению именно специальных целей и задач контроллинга на предприятии.

В наиболее общем виде специальная цель деятельности службы контроллинга должна заключаться в обеспечении эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений, направленной на гарантированность достижения основных (прежде всего монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью специальных финансовых инструментов: методов учета, анализа и расчета затрат, планирования и бюджетирования, контроля за системой, выявления и анализа отклонений факта от плана и т.д.

Данную общую цель, безусловно, можно и следует конкретизировать. Определение основных специальных целей контроллинга на предприятии является до сих пор дискуссионным вопросом. Однако, ряд серьезных прикладных исследований, проведенных в 90-е годы XX века немецкими учеными, выделили ключевые цели, присущие контроллингу любого предприятия или организации.

Опросы проведенные на крупных и средних немецких предприятиях, обозначили 4 наиболее значимых цели контроллинга на предприятии ( рис. 4). На вершине массива целей находится обеспечение контроля, затем следует обеспечение управления, гармонизация и интеграция системы управления и, наконец, четвертой оказалась цель - обеспечение качества управленческих решений.

![]() Цели

Цели

| |

| |

| |

| |

| |

| |

| |

| |

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

уровень зависимости![]()

Рис.2 Уровень зависимости целей контроллинга на немецких предприятиях

В то время как важность целей обеспечения планирования и обеспечения релевантной информации занимают средние позиции, цель интеграции планирования и контроля и цель обеспечения гибкости управления оказываются менее востребованными в практике хозяйствования в Германии.

Достижение целей системы контроллинга обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь конкретных финансовых показателей, по которым можно судить об эффективности управления и развития компании.

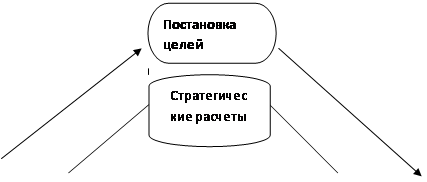

В свете выводов исследования немецкого предприятия мы можем сформулировать основную целевую универсальную задачу контроллинга в следующем виде: построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений, обеспечивающей достижение оперативных и стратегических целей предприятия. Осуществление такой метазадачи реализуется через комплекс задач в сферах учета, поддержки процессов планирования и контроля за реализацией планов, обеспечения руководства аналитической информацией, финансового менеджмента и т.д.

![]()

![]()

![]() стратегический

стратегический

оперативный

оперативный

Рис.3 Задачи контроллинга как системы поддержки управления

Поскольку главной стратегической целью коммерческого предприятия является максимизация прибыли и повышение рентабельности деятельности, то основной функциональной задачей контроллинга является управление затратами и финансовыми результатами деятельности предприятия. Однако, сфера прикладных задач контроллинга на предприятии неимоверно шире, поэтому следует более подробно рассмотреть их постановку и реализацию на предприятии.

В сфере управленческого (производственного) учета задачи контроллинга включают создание системы сбора и обработки информации существенной для принятия управленческих решений на разных уровнях руководства. Организация учета затрат не только по отдельным видам выпускаемой продукции, но также по технологическим процессам, фазам производства, покупателям, регионам сбыта и т.д. В данную группу попадают также задачи по подбору или разработке методов учета затрат и калькулирования себестоимости, критериев, финансовых и общеэкономических показателей для оценки деятельности предприятия в целом и его отдельных подразделений.

Поддержка процесса планирования заключается в выполнении следующих задач контроллинга:

- формирование и развитие системы комплексного планирования и бюджетирования;

- разработка методов планирования;

- определение необходимой для планирования информации, источников информации и путей ее получения.

Служба контроллинга принимает действенное участие в разработке базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), а также координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и напряженность. Участвует в составлении единого оперативного плана предприятия. Более того, руководство процессом бюджетирования является одной из основных задач контроллинга.

При этом следует отметить, что служба контроллинга не должна определять, что планировать, а должна рекомендовать, как и когда планировать, насколько детально это нужно делать, а также заранее оценить возможности реализации запланированных мероприятий, устранить максимальные границы отклонений факта от плана, что особенно важно для повышения эффективности бюджетирования на предприятии.

Вместе с тем, сложившаяся на предприятии многолетняя практика планирования должна периодически подвергаться контроллерами серьезному анализу. Лишь наиболее результативные способы планирования следует использовать на предприятии, процесс этот не должен стоять на месте.

В число задач контроллинга входит также оценка и управление рисками предприятия. Как уже отмечалось, риск – это возможность возникновения неблагоприятных ситуаций в ходе выполнения планов и инвестиционных проектов предприятия. Риски обуславливаются разными обстоятельствами: проявлением сил природы (наводнениями, землетрясениями и др.) негативными действиями действия человека и т.д.

Управление риском означает деятельность, направленную на смягчение воздействия риска на результаты деятельности предприятия. Оно включает в себя выявление рисков, которым предприятие подвержено в большей степени, нахождение способов избежания или снижения потерь, которые могут иметь место в результате того или иного риска, а также разработку мероприятий по возмещению понесенного ущерба.

В целом роль контроллинга в менеджменте можно выразить формулой:

Менеджмент = Планирование + Контроллинг

ГЛАВА 2. Методологические основы контроллинга

Похожие работы

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... корпорациями. 3. Особенности управления персоналом на "ОАО пивоваренная компания "БАЛТИКА" В предыдущих двух главах, я выделила характерные особенности управления персоналом в российских корпорациях. Для этого я рассмотрела более 40 крупнейших российских компаний и на основе полученных данных сформулировала их особенности управления персоналом. В третий главе я более подробно расскажу о ...

0 комментариев