Расчет инвестиций в основные средства и нематериальные активы

Расчёт величины инвестиций в здания

Расчёт амортизации основных средств

Определение остаточной стоимости основного капитала

Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти, согласно законодательству»

Расчёт затрат по статье “Общехозяйственные расходы”

Расчет полной себестоимости продукции

Определение норматива оборотных средств в незавершенном производстве

Расчет показателей эффективности инвестиционного проекта с учетом фактора времени

Расчет показателей эффективности использования основных и оборотных средств

Навигация

Расчет показателей эффективности инвестиционного проекта с учетом фактора времени

Экономическое обоснование инвестиционного проекта по производству пожарного извещателя ЗОС-1

60702

знака

15

таблиц

2

изображения

5.1 Расчет показателей эффективности инвестиционного проекта с учетом фактора времени

Данные показатели позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. Дисконтирование – приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы:

![]() ,

,

где ![]() - коэффициент дисконтирования, в долях единицы;

- коэффициент дисконтирования, в долях единицы; ![]() – норма дисконтирования или темп изменения ценности денег (примем его равным 24%), в долях единицы;

– норма дисконтирования или темп изменения ценности денег (примем его равным 24%), в долях единицы; ![]() – номер года с момента начала инвестиционных вложений

– номер года с момента начала инвестиционных вложений ![]() .

.

Для первых четырех лет коэффициент дисконтирования будет иметь значения:

| t | a(t) |

| а0 | 1 |

| а1 | 0,81 |

| а2 | 0,66 |

| а3 | 0,54 |

| а4 | 0,44 |

Срок окупаемости инвестиций (Payback period (PP)) - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Дисконтированный годовой доход определяется по формуле:

![]() ,

,

где ![]() –дисконтированный доход в году t, руб.;

–дисконтированный доход в году t, руб.;

![]() – чистая прибыль в году t, руб.;

– чистая прибыль в году t, руб.;

![]() - годовая амортизация в году t, руб.

- годовая амортизация в году t, руб.

Рассчитаем дисконтируемый доход для первых четырех лет:

В нулевом году он будет равным 0.

Для первого года:

![]() = 32593696 р.

= 32593696 р.

P2 = 26505489 р.

P3 = 21554502 р.

P4 = 17528315 р.

Далее определим величину инвестиционного капитала по формуле:

![]() ,

,

где ![]() – инвестиционный капитал в году t, руб., в нашем случае инвестиции вкладывались один раз в нулевом году, при этом коэффициент дисконтирования равен 1.

– инвестиционный капитал в году t, руб., в нашем случае инвестиции вкладывались один раз в нулевом году, при этом коэффициент дисконтирования равен 1.

![]() – инвестиции в основные средства и нематериальные активы в году t, руб.;

– инвестиции в основные средства и нематериальные активы в году t, руб.;

![]() – инвестиции в оборотные средства (общий норматив оборотных средств) в году t, руб.

– инвестиции в оборотные средства (общий норматив оборотных средств) в году t, руб.

![]() =1*(2322424+131987347)= 134309771 руб.

=1*(2322424+131987347)= 134309771 руб.

Так как у нас в проекте получаемый доход по годам срока окупаемости распределен равномерно, то мы найдем срок окупаемости отнимая от вложенных в нулевом году инвестиций доходы в первом году. В результате получаем, что наш инвестиционный проект окупится через 7,7 года.

5.1.2 Расчет чистой текущей стоимости Чистая текущая стоимость (net present value - NPV) – это разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных расходов (капитальные вложения). Расчет производится по формуле:

![]() ,

,

где ![]() – чистая текущая стоимость инвестиционного проекта, руб.;

– чистая текущая стоимость инвестиционного проекта, руб.;

![]() - количество лет, в течение которых инвестиции будут генерировать доход; В нашем случае это 4 года.

- количество лет, в течение которых инвестиции будут генерировать доход; В нашем случае это 4 года.

![]() - годовой доход от инвестиций в году t, руб.;

- годовой доход от инвестиций в году t, руб.;

![]() – инвестиционный капитал, вкладываемый в году t, руб., в нашем случае инвестиции вкладывались только один раз в нулевом году.

– инвестиционный капитал, вкладываемый в году t, руб., в нашем случае инвестиции вкладывались только один раз в нулевом году.

То есть в нашем случае чистая текущая стоимость будет равна сумме дисконтированных доходов за рассматриваемый период минус инвестиции в нулевом году.

NPV = (0-134309771)*1+(32593696-0)*0,81+(26505489-0)*0,66+(21554502-0)*0,54+(17528315-0)*0,44= -36127769 руб.

Получаем NPV = -36127769 <0, это означает, что наш проект неэффективный.

5.1.3 Расчет внутренней нормы рентабельности и индекса доходности инвестицийВнутренняя норма рентабельности инвестиций. (Internal rate of return (IRR)) – это значение нормы дисконта (![]() ), при которой величина

), при которой величина ![]() проекта равна нулю.

проекта равна нулю.

![]() , при которой

, при которой ![]()

Мы будем искать ее подбором при помощи программы Exсel.

Индекс доходности инвестиций (Profitability index – ![]() ) – отношение суммы дисконтированных доходов к осуществленным инвестициям (

) – отношение суммы дисконтированных доходов к осуществленным инвестициям (![]() ):

):

= 98182002/ 134309771= 0,73

= 98182002/ 134309771= 0,73

Полученное значение меньше 1, это говорит об неэффективности проекта.

5.2 Анализ безубыточности проекта

Определение точки безубыточности базируется на взаимосвязи денежного выражения объема реализованной продукции (выручки), издержек (затрат) и чистого дохода (прибыли), а также на деление затрат на условно-переменные (затраты на сырье и материалы, комплектующие, полуфабрикаты, основную заработную плату производственных рабочих и т.д.) и условно-постоянные (накладные, прочие, коммерческие).

Сущность алгебраического метода определения точки безубыточности заключается в следующем: если объем реализации в точке безубыточности принять за х, стоимость реализации (она будет равна издержкам производства) за у, постоянные издержки на весь объем продаж за в, цену единицы товара за р и переменные издержки на единицу продукции (удельные) за а, то можно получить следующие алгебраические выражения:

![]() -- уравнение издержек производства

-- уравнение издержек производства

Значит безубыточный объем производства может быть определен по формуле:

![]() ,

,

где ![]() – удельные переменные издержки, руб.;

– удельные переменные издержки, руб.; ![]() – постоянные издержки, руб.;

– постоянные издержки, руб.;

![]() – цена единицы продукции, руб.

– цена единицы продукции, руб.

Величины удельных переменных издержек (![]() ) и совокупных постоянных издержек (

) и совокупных постоянных издержек (![]() ) можно определить по формулам:

) можно определить по формулам:

![]() = 26522,87 р.

= 26522,87 р.

![]() = 848539323 р.

= 848539323 р.

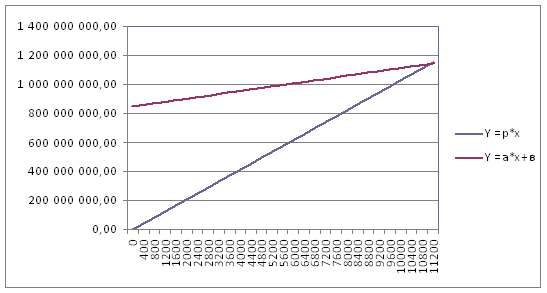

Далее найдем точку безубыточности и построим график.

![]() =848539323/(102782 -26522,87)= 11127 шт.

=848539323/(102782 -26522,87)= 11127 шт.

Графическое поределение точки безубыточности

В результате подсчетов получили, что безубыточный объем производства составляет 11127 штук, что меньше запланированного объёма выпуска (2847), и позволяет говорить о неокупаемости издержек и неприбыльном функционировании предприятия.

0 комментариев