Ознайомлення з характером виробничої діяльності та технологією виробництва в підрозділах галузі рослинництва

Складання первинних документів на використання матеріальних цінностей: насіння, добрив, малоцінних та швидкозношуваних предметів

Складання первинних документів на оприбуткування готової продукції рослинництва

Посадові обов'язки обліковця (зав. фермою в частинні ведення первинного обліку)

Складання первинних документів на оприбуткування готової продукції

Зважування худоби, визначення якості молока, вихід м'яса при забої

Обов'язки вагаря, проведення зважування вантажів. Зміст і техніка складання облікових документів на вагових господарства

Об’єм та якість виконаної роботи, нарахування оплати праці і складання первинних документів для різних категорій працівників

Навигация

Складання первинних документів на оприбуткування готової продукції

Первинний облік в сільськогосподарському підприємстві

53653

знака

1

таблица

0

изображений

2.5 Складання первинних документів на оприбуткування готової продукції

Оприбуткування готової продукції являється однією із найважливіших стадій соціалістичного розширення відтворення.

Складання первинних документів на оприбуткування готової продукції.

При вибутті тварин (забій, прирізка та падіж) заповнюється Акт на вибуття тварин (забій, прирізка та падіж) (ф. № 100) в якому зазначається: група тварин, кличка (інвентарний номер, порода), вік, вгодованість, кількість голів, жива вага, причина вибуття тощо.

Накладна – оформляється при збуті тварин на переробне підприємство, яке в свою чергу видає копію приймальної квитанції.

Гуртова відомість – складається для опису відправлених тварин і птиці за групами вгодованості.

Складання документів на відправку молока для продажу, а також зведені документи про його рух.

Спеціалізована товарна накладна на перевезення молочної сировини (ф. № 1 – ТН(МС)), в якій описується склад молока і його маса при відправленні.

Журнал обліку надою молока складається на протязі місяця.

При оприбуткуванні молока державі оформляється Прийомна квитанція на закупівлю молока.

Відомість руху молока (ф. № 114) відображає: скільки всього, продано державі, на випій, на громадське харчування тощо.

2.6 Складання первинних документів про рух поголів'я тварин

При одержанні приплоду (телят, поросят, лошат тощо) потрібно дотримуватися встановленого порядку його документального оформлення та оцінки для цілей оприбуткування і визначення матеріально відповідальних осіб за подальше зберігання поголів'я тварин і птиці. Цей порядок наведено в Таблиці № 2

Акт на оприбуткування приплоду тварин (ф. № 95) та приросту живої маси складається для відображення оприбуткування приплоду тварин (кличка, народилось живими (кількість голів, маса), інвентарний номер тощо) та приросту живої маси у тварин.

Для документального оформлення приросту тварин за звітний період застосовують дві спеціалізовані форми первинних документів, а саме, Відомість зважування тварин (ф. № 98).

Відомість зважування тварин (ф. № 98) застосовується для визначення фактичної живої маси тварин, яка у процесі вирощування або відгодівлі тварин збільшується. Основну продукцію, яку одержують від молодняку на вирощуванні та відгодівлі, є приріст живої маси. Для того, щоб його визначити, тварин необхідно зважувати.

Відомості зважування тварин надають до бухгалтерії одночасно зі Звітом про рух тварин і птиці на фермі.

Переведення тварин із групи в групу оформляється Гуртовою відомістю (Зразок № 4), застосовується у всіх випадках оформлення переводу тварин (телят, поросят, лошат тощо) з однієї статево-вікової групи в іншу, включаючи і переведення тварин в основне стадо. Документ є універсальним, він використовується за всіма видами і обліковими групами тварин. Акт складає зоотехнік, завідувач фермою або бригадир у день переведення тварин з однієї групи в іншу.

Акт складають у двох примірниках. Перший залишають на фермі, що передає тварину, інший передають підрозділу, який одержує її. Належно оформлені Акти на переведення тварин з групи в групу в межах поточних біологічних активів підписує керівник структурного підрозділу, завідуючий фермою підприємства і використовують для обліку тварин у Книзі обліку руху тварин і птиці на фермі (ф. № ЖН-1) і для зоотехнічного обліку. Наприкінці місяця Акти разом зі Звітом про рух тварин і птиці на фермі (ф. № 102) передають у бухгалтерію підприємства, де їх використовують для відображення операцій з руху тварин у реєстрах бухгалтерського обліку.

Для документального оформлення вибуття тварин та птиці в результаті забою, прирізки та падежу використовується Акт на вибуття тварин та птиці (забій, прирізка та падіж) (ф. № 100).

У випадку падежу або загибелі тварин з вини окремих працівників вартість цих тварин відноситься на винного працівника із до оцінкою до ринкової ціни й стягується з нього у встановленому порядку.

На прийняті від господарства тварини, виписують накладну і Приймальну квитанцію ПК-1 окремо на кожний вид тварин і на тварин підвищеної маси. На м’ясо, прийняте від господарства, також виписують Приймальну квитанцію ПК-1. однак у цьому разі необхідно вказувати як забійну масу, так і в перерахунку у живу.

2.7 Порядок проведення облікових записів в книгах обліку худоби на фермі, журналі витрачання кормів. Звіт про рух худоби та птиці на фермі

На даному підприємстві не ведеться Книга обліку худоби на фермі.

Журнал витрачання кормів складається із Відомостей витрачання кормів (ф. № 94). Відомість витрачання кормів складається для документального відображення руху кормів на підприємстві.

Звіт про рух худоби та птиці на фермі (ф. № 102). Складається для відображення руху худоби та птиці на фермі: дана форма показує наявність на початок місяця, прибуток (приплід, переведення з інших ферм, куплено, одержано в обмін у інших колгоспів, тощо), видаток (продано державі, переведено до інших груп, переведено до інших груп, ферм тощо), наявність на кінець місяця.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки. РОЗДІЛ 2. ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК 2.1 Економічна суть видів діяльності та доходів підприємств АПК Відповідно до Господарського кодексу України підприє ...

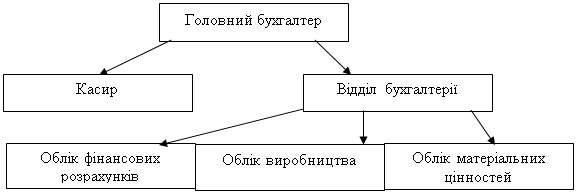

... Ведення бухгалтерського обліку на підприємстві покладено на бухгалтерську службу підприємства на чолі з головним бухгалтером. Застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

0 комментариев