Навигация

Характеристика хозяйственных процессов и их

42092

знака

0

таблиц

1

изображение

2.3 Характеристика хозяйственных процессов и их

результатов

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину, проходя полный оборот и последовательно переходя из одной формы в другую (денежную, производственную и товарную).

Хозяйственные операции как объект бухгалтерского учёта состоят из процессов:

· приобретения (заготовки) материалов, средств производства, рабочей силы;

· производства;

· реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учёта являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т.д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учёта являются: израсходованные средства и предметы труда, амортизация, рабочая сила, стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, то есть продажи готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве.

3. Метод бухгалтерского учёта

Основными этапами учетного процесса, которые обеспечивают изучение объектов бухгалтерского учёта, являются: наблюдение, стоимостное измерение, регистрация и обобщение. Для их обобщения используется система определенных приемов или способов, которая составляет метод бухгалтерского учёта. Выделяют следующие элементы бухгалтерского учёта:

· документирование;

· инвентаризация;

· оценка и калькуляция;

· счета бухгалтерского учёта и двойная запись;

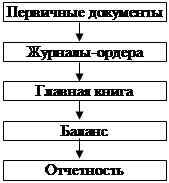

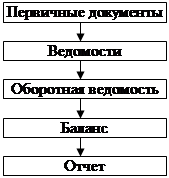

· бухгалтерский баланс и отчетность.[51]

Документирование – первичная регистрация фактов хозяйственной деятельности (объектов бухгалтерского учёта) в виде определенных форм учетных документов. Эти формы могут быть унифицированными – разрабатываться и утверждаться на федеральном уровне – и специальными, – которые применяются в одной организации или в группе организаций, занятых в одном виде деятельности.[52]

Документы обеспечивают бухгалтерскому учёту сплошное и непрерывное отражение хозяйственной деятельности организации.[53]

Документ – материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве. Бухгалтерский документ – это письменное свидетельство (доказательство) факта совершения хозяйственной операции.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учёт (п.1 ст.9 Закона о бухгалтерском учёте).[54] К учету принимаются только правильно оформленный документ со всеми реквизитами, предусмотренными стандартами:[55]

· наименование документа (формы);

· код формы;

· дату составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции, требований нормативных актов и технологии обработки учетной информации, в первичные документы могут быть включены дополнительные реквизиты (например, печать, паспортные данные).

Наиболее полно требования, предъявляемые к документальному оформлению хозяйственных операций, представлены в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года. (№ 105).[56]

Инвентаризация – это сверка документов бухгалтерского учёта с фактическим наличием товарно-материальных ценностей в организации. Данные инвентаризации используются для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. [57]

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств, а также производственные запасы и другие виды имущества, не принадлежащие организации на правах собственности, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), и имущество, не учтенное по каким-либо причинам. Инвентаризация проводится по местам хранения объектов и материально ответственным лицам.

Основными целями инвентаризации являются:

· выявление фактического наличия имущества;

· сопоставление фактического наличия имущества с данными бухгалтерского учета;

· проверка полноты отражения в учете обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно согласно ст. 12 Федерального закона «О бухгалтерском учёте»:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

· перед составлением годовой бухгалтерской отчетности;

· при смене материально ответственных лиц;

· при выявлении фактов хищения, злоупотребления или порчи имущества;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации или ликвидации организации. [58]

Денежная оценка и калькуляция являются способами стоимостного измерения учитываемых хозяйственных операций. Они позволяют обобщить разнородные хозяйственные объекты, привести различные учетные измерения к единой стоимостной оценке, исчислить фактическую себестоимость товарно-материальных ценностей, продукции (работ, услуг).

Денежная оценка – способ денежного выражения имущества, обязательств, хозяйственных операций для получения обобщенных данных за текущий и отчетный период по организации в целом. [59] Цель оценки – дать стоимостную характеристику каждого объекта бухгалтерского учёта. Оценка материальных объектов – это способ перевода из натурального измерителя учетных объектов в денежный. [60]

Калькуляция (от лат. calculation – счет, вычисление) – определение затрат в денежной форме на производство единицы или группы единиц изделий либо на отдельные виды работ, услуг.

Калькуляция, являясь основой для исчисления стоимости единицы продукции или выполненных работ, применяется при планировании, учете и анализе себестоимости продукции (работ, услуг); может быть прогнозной, плановой, отчетной (фактической).[61]

Полученные в финансовом бухгалтерском учёте данные о первичном наблюдении и стоимостной оценке далее группируются, систематизируются, то есть классифицируются по признаку однородности, для чего используется система бухгалтерских счетов.

Счет бухгалтерского учета - способ экономической группировки, контроля и бухгалтерского обобщения движения и состояния однородных по экономическому содержанию хозяйственных средств предприятия, их источников, а также хозяйственных процессов и финансовых результатов, для систематизации учетной информации, используемой при подготовке финансовой отчетности.

Бухгалтерский счет – своего рода накопитель информации об объектах бухгалтерского учёта. За каждым объектом хозяйственных средств и их источников закрепляется «персональный» бухгалтерский счёт (кодирование). Каждому счету присваивается индивидуальное название соответствующего содержания и цифровой код. Ведение счетов позволяет учитывать все объекты бухгалтерского учёта.[62]

Двойная запись – специфический прием бухгалтерского учёта, в соответствии с которым любой объект отражается двумя записями в разных сторонах бухгалтерского счёта. Применение этого метода необходимо вследствие двойственной экономической природы всех хозяйственных операций: с одной стороны, имеет место движение имущества или обязательств, с другой – изменение размера или структуры источников. Для бухгалтерских проводок, в результате которых стоимость имущества или обязательств не меняется, правило двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63]

Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, бухгалтерского, статистического) периодически систематизируются и обобщаются с целью получения итоговой информации для составления отчетности.

Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату.[64]

Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период.[65]

Все эти приемы (элементы) в основном специфичны для бухгалтерского учёта и взаимосвязаны; они применяются не изолировано друг от друга, а в органической связи.

Таким образом, бухгалтерский учёт начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.[66]

Заключение

Как любая наука, бухгалтерский учёт имеет свой предмет: стоимостной кругооборот хозяйственных средств в процессе расширенного воспроизводства и их состояние на определенную дату.

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов.

Объектами бухгалтерского учёта являются хозяйственные средства, их источники, хозяйственные и финансовые процессы, а также результаты хозяйственных процессов. Таким образом, предметом бухгалтерского учёта в обобщенном виде выступает хозяйственная деятельность организации. В более конкретном виде он представляется через множество разнообразных объектов.

Получить информацию о наличии и состоянии имущественных средств организации, источниках их формирования, хозяйственных процессах и результатах деятельности позволяет метод бухгалтерского учёта, который представляет собой совокупность способов и приемов, с помощью которых непрерывно изучается и обобщается хозяйственная деятельность предприятия.

Назначение метода в бухгалтерском учёте состоит в том, чтобы отразить его предмет как единое целое через его объекты, обоснованно сгруппировать экономически однородные хозяйственные затраты, хозяйственные средства, определить затраты и результаты в разрезе каждого производственного процесса и хозяйственной деятельности организации в целом, обобщить учетную информацию в системе форм периодической и годовой отчетности.

Список использованной литературы

1. Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004.

2. Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003.

3. Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008.

4. Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005.

5. Журавлева Г.П., Экономика. – М.: Юристъ, 2001.

6. Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003.

7. Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006.

8. Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007.

9. Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007.

10. Санин К.В., Санин М.К., Бухгалтерский учёт. – СПб.: СПб ГУИТМО, 2005.

11. Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005.

[1] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 21

[2] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 12

[3] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 3

[4] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 13

[5] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 22

[6] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 18

[7] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 43

[8] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[9] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 21

[10] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 18

[11] Санин К.В., Санин М.К., Бухгалтерский учёт. – СПб.: СПб ГУИТМО, 2005. С. 10

[12] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 71

[13] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 22

[14] Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007. С. 10

[15] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С.15

[16] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 92

[17] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 72

[18] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 96

[19]Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 23

[20] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 74

[21] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[22] Булатов М.А., Теория бухгалтерского учёта. – М.: «Экзамен», 2005. С. 49

[23] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 75

[24] Журавлева Г.П., Экономика. – М.: Юристъ, 2001. С.134

[25] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 20

[26] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 77

[27] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 23

[28] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 151

[29] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 151

[30] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 25

[31] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 78

[32] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 26

[33] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 78

[34] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 26

[35] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 67

[36] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 24

[37] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 26

[38] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 79

[39] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 20

[40] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 374

[41] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 81

[42] Пошерстник Н.В., Бухгалтерский учёт по Плану счетов. – СПб.: Питер, 2007. С. 15

[43] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 27

[44] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 16

[45] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 381

[46] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 83

[47] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 84

[48] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 28

[49] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 27

[50] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 85

[51] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 26

[52] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 95

[53] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 18

[54] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 29

[55] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 18

[56] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 27

[57] Бебнева Е.В., Богачева И.В., Соколова Е.С., Теория бухгалтерского учёта. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. С. 61

[58] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 29

[59] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 22

[60] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 31

[61] Пошерстник Н.В., Бухгалтерский учёт. – СПб.: «Питер», 2007. С. 39

[62] Мизиковский Е.А., Теория бухгалтерского учёта. – М.: «Экономистъ», 2006. С. 109

[63] Захарьин В.Р., Теория бухгалтерского учёта. – М.: «Инфра-М: Форум», 2003. С. 95

[64] Суглобов А.Е., Жарыгласова Б.П., Бухгалтерский учёт и аудит. – М.: КНОРУС, 2005. С. 23

[65] Бочкарева И.В., Левина Г.Г., Бухгалтерский финансовый учёт. – М.: Магистр, 2008. С. 32

[66] Алексеева Г.Н., Теория бухгалтерского учёта. – Тамбов: Тамбовский государственный технический университет, 2004. С. 19

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев