Ценные бумаги

Классификация ценных бумаг. Операции с ценными бумагами

Правовой режим ценных бумаг

Общая характеристика правового регулирования деятельности на рынке ценных бумаг

На первичном рынке: размещение (продажа облигаций первым приобретателям) и погашение (платеж по наступлении срока);

Государственное регулирование. Правовые формы защиты

Правовые формы защиты инвесторов

Навигация

Правовой режим ценных бумаг

Правовые формы защиты инвесторов на рынке ценных бумаг

182361

знак

0

таблиц

0

изображений

2. Правовой режим ценных бумаг

2.1 Правовой режим ценных бумаг

В имуществе коммерческой организации могут - ценные бумаги. Их правовой режим определяется ГК (гл. 7) и дом иных федеральных законов: об акционерных обществах, о рынке ценных бумаг, об ипотеке. Ценная бумага - это вещь особого рода, отвлеченно выражающая меновую стоимость, поскольку она воплощает в себе какое либо имущественное право. В соответствии с легальным определением ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизита имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (п. 1 ст. 142 ГК). Гражданский кодекс предусматривает также бездокументарные ценные бумаги. В случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ценной бумагой, также в бездокументарной форме (посредством электронно-вычислительной техники и т.п.). К такой форме фиксации прав (к бездокументарным ценным бумагам) применяются правила, установленные для документарных ценных бумаг, если иное не вытекает из особенностей фиксации. Лицо, осуществившее фиксацию прав в документарной форме, обязано по требованию обладателя права выдать ему документ, свидетельствующий о закрепленном праве. Права, удостоверяемые путем указанной фиксации, порядок официальной фиксации прав и правообладателей, порядок документального подтверждения записей и порядок совершения операций с бездокументарными ценными бумагами определяются Законом о рынке ценных бумаг (ст. 149 ГК). Из приведенных правил следует, что только документарные ценные бумаги (подобно наличным деньгам) выступают в качестве объектов вещных прав, а бездокументарные ценные бумаги (подобно безналичным деньгам) закрепляют право требования правообладателя к лицу, осуществившему фиксацию права (профессиональному участнику рынка ценных бумаг), и следовательно, выступают в качестве объектов обязательственных прав. В ряду ценных бумаг выделяются также эмиссионные ценные бумаги, т.е. любые ценные бумаги, в том числе документарные, которые характеризуются определенными признаками: а) закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка; б) размещаются выпусками; в) имеют равные объем, и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги (ст. 2 Закона о рынке ценных бумаг). К отдельным видам ценных бумаг относятся: облигации, включая государственные векселя, чеки, сберегательные (депозитные) сертификаты, банковские сберегательные книжки на предъявителя, коносаменты, акции, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143 ГК). Прежде чем описать правовой режим отдельных ценных бумаг, необходимо остановиться на их общей характеристике. Важной характеристикой ценной бумаги является её формальность, т.е. соответствие формы и реквизитов требованиям

Конкуренция означает состязательность участников рынка, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне (монопольно) воздействовать на общие условия обращения товаров на соответствующем рынке. Из этого следует, что, во-первых, конкуренция представляет бой объективно необходимый регулирующий фактор рыночной экономики, основанной на свободе предпринимательства, а во-вторых, конкуренция — это антипод монополизма в экономике, который стремится подавить конкуренцию. Когда монополистическая деятельность не ограничивается законом, это ведет к сворачиванию конкуренции, свободы предпринимательства и рыночной экономики в целом. Таким образом, обеспечение конкуренции является важнейшим условием развития рыночной экономики. Конкуренция может быть как честной и открытой, отвечающей требованиям морали, деловой этики и закону, так и противозаконной законной, направленной на монополизацию рынка. В экономической теории различают также совершенную и несовершенную (монополистическую, олигополистическую) конкуренцию. Совершенная конкуренция выражается в том, что рыночная ситуация характеризуется большим количеством мелких фирм однородностью продукции, свободой входа на рынок и выхода из него и равным доступом к экономической информации. Совершенная конкуренция не допускает диктата цен, здесь в наибольшей степени проявляются стимулы к ограничению роста или даже снижению цен, к повышению качества продукции, использованию достижений технического прогресса. Несовершенная конкуренция характеризуется прямо противоположными чертами, она осуществляется в условиях монополизации рынка определенного товара (единственный продавец, нет близких заменителей товара, существование барьеров для выхода на рынок данного товара и т.п.). На поддержание конкуренции и ограничение монополистической деятельности направлено антимонопольное законодательство, которое представлено Конституцией РФ.

В соответствии с Конституцией РФ в России гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (ст. 8). Свобода предпринимательской деятельности сочетается с конституционным запретом монополизации и недобросовестной конкуренции (ч. 2 ст. 34). Антимонопольные нормы содержит ГК (п. 1 ст. 10, п. 2, 3 ст. 57, ст. 1033). Например, он, с одной стороны, определяет, что граждане и юридические лица по своему усмотрению осуществляют принадлежащие им гражданские права, а с другой — устанавливает необходимые ограничения этой свободы, в частности, не допускается использование гражданских прав в целях ограничения конкуренции, а также злоупотребление доминирующим положением на рынке (ст. 9, 10). Действует несколько специальных федеральных антимонопольных законов и федеральных законов, содержащих антимонопольные правила: о конкуренции, о рекламе, о естественных монополиях, о защите конкуренции на рынке финансовых услуг, о рынке ценных бумаг и ряд других. Указанные законы направлены не только на обеспечение конкуренции на соответствующих рынках (начальная задача), но и на защиту прав потребителей (конечная задача), так как обеспечение прав потребителей возможно только в условиях конкурентной рыночной среды. Российским законодательством воспринят опыт европейской системы антимонопольного регулирования, который выражается в принципе регулирования (ограничения) монополистической деятельности и контроля за злоупотреблениями монополий для создается специальная система административных органов, осуществляющих антимонопольное регулирование и контроль. В отличие от европейской системы американская система антимонопольного регулирования строится на принципе запрещения монополии и предполагает судебную форму правоприменительного процесса. Особенностью российского законодательства о конкуренции является также то, что оно учитывает некоторые особенности российской экономики, в частности в нем наряду с ограничением монополистической деятельности предпринимателей предусмотрены меры к пресечению государственного монополизма — монополистических действий органов власти и управления. Антимонопольное регулирование и контроль осуществляются федеральными антимонопольными органами: Федеральной антимонопольной службой (ФАС России), Федеральной службой тарифам (ФСТ России) и некоторыми другими. ФАС России является уполномоченным федеральным органами исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий (в части установленным законодательством полномочий антимонопольного органа), рек,4 (в части установленных законодательством полномочий антимонопольного органа). ФАС России осуществляет свою деятельность непосредственно и через свои территориальные органы. Полномочия ФАС России вытекают из его задач и функций (ст. 11 Закона о конкуренции), которые можно свести, с одной стороны, к содействию развития товарных рынков, конкуренции поддержки предпринимательства (созидательная задача), а с другой – к предупреждению, ограничению и пресечению монополистической деятельности и недобросовестной конкуренции (репрессивная задача). В целях содействия развитию товарных рынков и конкуренции, поддержки предпринимательства и демонополизации ФАС России может направлять рекомендации о развитии конкуренции соответствующим федеральным органам исполнительной власти, органам исполнительной власти субъектов РФ, органам местного самоуправления (п. 14 ст. 12 Закона о конкуренции) В целях предупреждения и пресечения монополистической деятельности и недобросовестной конкуренции ФАС России вправе, в частности: выдать предписание о прекращении нарушений антимонопольного законодательства; принять решение о наложении штрафа; обратиться в суд или арбитражный суд с заявлением о нарушении антимонопольного законодательства (ст. 12 Закона о конкуренции). Предписания ФАС России являются обязательными для исполнения и могут содержать требования: об устранении последствий нарушения антимонопольного законодательства; о восстановлении первоначального положения; о расторжении или изменении договоров; о перечислении в федеральный бюджет прибыли, полученной в результате нарушения антимонопольного законодательства; о принудительном разделении или выделении структурных подразделений из состава хозяйствующего субъекта, злоупотребляющего доминирующим положением (ст. 19 Закона о конкуренции) др. ФСТ России является федеральным органом исполнительной власти по регулированию естественных монополий, осуществляющим функции по установлению цен (тарифов) и осуществлению контроля по вопросам, связанным с установлением и приме м цен (тарифов) в сферах деятельности субъектов естественных монополий. К основным функциям ФСТ России относятся нормативных правовых актов в установленной сфере деятельности ведение реестров субъектов естественных монополий; определение методов регулирования деятельности тое естественных монополий (регулирование цен (тарифов) определение потребителей, подлежащих обязательному обслуживанию; установление минимального уровня их обеспечения и т.п.); контроль за крупными сделками субъектов естественных монополий. За нарушения антимонопольного законодательства предусмотрена гражданско-правовая, административная и уголовная ответственность. Гражданско-правовая ответственность выражается в возмещении хозяйствующему субъекту убытков, причиненных монополистической деятельностью и недобросовестной конкуренции. Административная ответственность хозяйствующих субъектов и их должностных лиц за нарушения антимонопольного законодательства выражается в наложении на них штрафа (ст. 14.9, 19.8 КоАП). Статьей 178 УК предусмотрена уголовная ответственность за монополистические действия, совершенные путем установления монопольно высоких или монопольно низких цен, а равно ограничение конкуренции путем раздела рынка, ограничения доступа на рынок, устранения с него других субъектов экономической деятельности, установления или поддержания единых цен.

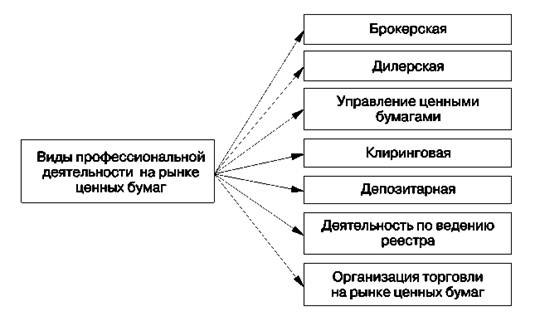

Законодательство о конкуренции определяет основания возбуждения антимонопольными органами дел, связанных с рушениями антимонопольного законодательства, и порядок рассмотрения (например, ст. 27, 28 Закона о конкуренции, Закона о конкуренции на финансовых рынках’). Следует подчеркнуть, что деятельность антимонопольных органов поставлена под контроль судебных органов. Хозяйствующие субъекты органы власти и управлении вправе обжаловать в суд или арбитражный суд любые предписания и решения антимонопольных органов, акты которых могут быть признаны недействительными (ст. 20, 28 Закона о конкуренции). Подача жалобы приостанавливает исполнение решения (предписания) антимонопольного органа время его рассмотрения в суде или арбитражном суде до вступления соответствующего судебного акта в законную силу. Понятие деятельности на рынке ценных бумаг. Деятельностью на рынке ценных бумаг является деятельность, связанная с выпуском и обращением ценных бумаг. Рынок ценных бумаг, будучи составной частью рынка, вообще, проявляет себя: 1) на товарном рынке (в отношениях по выпуску и обращению товарных ценным бумаг, например, закладных, складских свидетельств, коносаментов); 2) на денежном рынке (в отношениях по выпуску и обращению чеков, сберегательных и депозитных сертификатов, банковских векселей и др.); З) на рынке капиталов (в отношениях 111 выпуску и обращению акций, облигаций и других эмиссионных ценных бумаг). Участниками деятельности на рынке ценных бумаг являются эмитенты, инвесторы и посредники. Эмитент — это лицо, выпускающее в обращение ценные бумаги и аккумулирующее таким образом финансовые средства для определенных, в частности предпринимательских целей. Выпуская в обращение ценные бумаги, эмитенты обязываются перед их приобретателями осуществлять права, закрепленные ими. Эмитентами могут быть юридические лица, органы исполнительной власти, органы местного самоуправления, а также физические лица (например, при выдач• векселя). Инвестор — это субъект, осуществляющий вложение в ценные бумаги собственных, заемных или привлечен средств. Приобретая ценные бумаги, инвестор тем самым финансирует их эмитентов. Так, АО (эмитент), размещая собственные акции, стремится привлечь дополнительный капитал. Приобретатель акции финансирует АО, рассчитывал не только возвратить вложенные средства, но и получить от этого определенную выгоду (дивиденды, разницу от изменения курсовой стоимости акции при ее продаже в т.п.). Инвесторами могут быть физические и юридические лица, в том числе иностранные, государство, муниципальные образования. Посредники способствуют созданию условий наиболее эффективного взаимодействия между эмитентом и инвестором. Если деятельность на рынке ценных бумаг является для посредника исключительным видом деятельности, он признается профессиональным участником рынка ценных бумаг. Профессиональными участниками рынка ценных бумаг могут быть только юридические лица (коммерческие и некоммерческие организации), осуществляющие виды деятельности, указанные в гл. 2 Федерального "закона от 26 апреля 1996 г. О рынке ценных бумаг: брокерскую, дилерскую, по управлению ценными бумагами, клиринговую, депозитарную, по ведению реестра владельцев ценных бумаг, но организации торговли на рынке ценных бумаг. Закон о рынке ценных бумаг предусматривает, что ограничения на совмещение видов деятельности и операций с ценными бумагами устанавливаются ФСФР России. Так, не допускается совмещать с другими видами указанной деятельности ведение реестра (ч. 1 ст. 10 названного Закона). Указанные ограничения установлены в целях предотвращения конфликта интересов профессионального участника рынка ценных бумаг. К профессиональным участникам рынка ценных бумаг предъявляются и другие требования, в частности по величине собственного капитала. Например, для дилерской деятельности норматив достаточности собственных средств установлен в размере 500 тыс. руб., для брокерской — 5000 тыс. руб., для организатора торговли на рынке ценных бумаг — 30 000 тыс. руб.3. В штате профессионального участника рынка ценных бумаг должно быть не менее одного специалиста по каждому виду осуществляемой деятельности; единоличные исполнительные органы, руководители и специалисты должны иметь соответствующую квалификацию (иметь квалификационный аттестат) и стаж работы, не иметь судимости. Определенное юридическое значение имеет выделение деятельности на рынке ценных бумаг. Так, различают деятельность на первичном рынке ценных бумаг и на вторичном. На первичном рынке продажа ценных бумаг осуществляется эмитентом их первым владельцам (инвесторам). Все последующие операции этими бумагами совершаются на вторичном рынке и имеют особенности правового регулирования по сравнению с операциями ел первичном рынке ценных бумаг. Вторичный рынок ценных бумаг может быть биржевыми и внебиржевым. Разграничение деятельности, связанной с совершением сделок с ценными бумагами на бирже (биржевая деятельность и деятельности на рынке ценных бумаг, не связанной с баржей (внебиржевая деятельность), имеет юридическое значение, так как существуют особенности правового регулирования указанных видов деятельности. Важным является выделение деятельности на рынке ценных бумаг в зависимости от вида ценных бумаг: деятельность, связанная с эмиссией и обращением эмиссионных ценных бумаг (например, акций, облигаций), и деятельность, не связанная с эмиссионными ценными бумагами (например, выпуск и обращение чеков, векселей). Деятельность на рынке ценных бумаг опосредуется различными по природе отношениями: 1) отношениями по осуществлению деятельности на рынке ценных бумаг, возникающими межу выи’ тентами и инвесторами, а также профессиональными участниками рынка ценных бумаг (предмет гражданско-правового регулирования). Они оформляются договорами поручения, комиссии, доверительного управления и др.; 2) публичными отношениями по организации деятельности на рынке ценных бумаг, возникающими между публичными органами, с одной стороны, и эмитентами, инвесторами и профессиональными участниками рынка ценных бумаг, с другой (предмет публично-правового регулирования). Источники правового регулирования. Деятельность на рынка ценных бумаг регламентируется множеством нормативных правовых актов: Конституцией РФ, ГК, другими федеральными законами, подзаконными актами. В Конституции РФ, в частности, определяется, что государственные займы, в том числе в форме государственных ценных бумаг, выпускаются в порядке, определяемом федеральным законом, и размещаются на добровольной основе (п. 4 ст. 75). Гражданский кодекс определяет правовой режим ценных бумаг как объектов гражданских прав, регулирует иные отношения по поводу ценных бумаг (ст. 142—149; 785; 815—816; 843—844; 912—917 и др.). В этой сфере действуют Федеральные законы: О рынке ценных бумаге; О переводном и простом векселе; Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаге; О защите прав и законных интересов инвесторов на рынке ценных бумаг; Об ипотечных ценных бумагах е и др. Ряд федеральных законов, посвященных регулированию иных видов деятельности, содержит нормы о ценных бумагах, например, законы об ипотеке, об исполнительном производстве. Правовое регулирование деятельности на рынке ценных бумаг осуществляется также на уровне подзаконных правовых актов: указов Президента РФ, постановлений Правительства РФ распоряжений ФСФР России, нормативных актов, принимаемых иными органами в пределах их компетенции (Минфином России, Минюстом России, Банком России). Следует отметить, что финансовый рынок в целом и фондовый рынок, в частности, характеризуются за урегулированностью, большим количеством регулирующих органов и, как следствие, низкой эффективностью, нестабильностью для бизнеса. В целях исправления ситуации предстоит упростить правовое регулировании отношений на финансовых рынке ценных бумаг. Унифицировать правила финансовой деятельности, закрепив основные из них на уровне законов прямого действия; основные функции по Регулированию и контролю финансовых рынков передать Правительству РФ, изъяв и у министерств и ведомств.

Эмиссия ценных бумаг. Установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг называется эмиссией ценных бумаг. Эмиссию необходимо отличать как от выпуска, так и от обращения ценных бумаг. Под выпуском ценных бумаг понимается совокупность ценных бумаг одного эмитента, имеющих один государственный регистрационный номер, одинаковые условия эмиссии (первичного размещения) и обеспечивающих владельцам одинаковый объём прав. Под обращением ценных бумаг — совершение сделок по их переходу в собственность, доверительное управление, хранение, залог и т.п. (ст. 2 Закона о рынке ценных бумаг). Процедура эмиссии ценных бумаг определяется Законом о рынке ценных бумаг, а также актами ФСФР России и состоит ни ряда этапов: принятия эмитентом решения о выпуске эмиссионных ценных бумаг, государственной регистрации выпуска эмиссионных ценных бумаг, размещения эмиссионных ценных бумаг, государственной регистрации отчета об итогах их выпуска (ст. 19 Закона). В случае размещения эмиссионных ценных бумаг путем открытой или закрытой подписки среди круга лиц, число которых превышает 500, государственная регистрация такого выпуска ценных бумаг должна сопровождаться регистрацией проспекта ценных бумаг (ст. 19 Закона). Общие требования к содержанию проспекта ценных бумаг установлены ст. 22 Закона о рынки ценных бумаг. Для государственной регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в ФСФР России определенные документы: заявление эмитента; решение о выпуске ценных бумаг; проспект ценных бумаг (когда он нужен); копии учредительных документов акционерного общества (при эмиссии акций); документы, подтверждающие разрешение уполномоченного органа исполнительной власти на осуществление выпуска (когда это необходимо) (ст. 20 Закона). ФСФР России обязана зарегистрировать выпуск эмиссионных ценных бумаг или принять мотивированное решение об отказе в регистрации в течение 30 дней с даты получения документов. Решение об отказе в регистрации может быть обжаловано в суд. Эмитент имеет право начинать размещение выпускаемых им эмиссионных ценных бумаг только после регистрации выпуска (ст. 24 Закона). Момент перехода к приобретателю права собственности на эмиссионные ценные бумаги поставлен в зависимость от того, является ценная бумага документарной или бездокументарной, или на предъявителя, учитываются права по ценной бумаге депозитария или реестродержателя (ст. 29 Закона). Право на предъявительскую документарную ценную бумагу переходит к приобретателю: а) в случае нахождения ее сертификата владельца — в момент передачи этого сертификата приобретателю; б) в случае хранения сертификата или учета прав на такую бумагу у депозитария — в момент осуществления приходной записи по счету депо приобретателя. право на именную бездокументарную ценную бумагу переходит приобретателю: а) в случае учета прав в системе ведения рее с момента внесения приходной записи по лицевому счету приобретателя; б) в случае учета прав у лица, осуществляющего депозитарную деятельность, — с момента внесения приходной по счету депо приобретателя. Переход прав, закрепленных именной ценной бумагой, должен сопровождаться уведомлением держателя реестра, или депозитария, или номинального держателя бумаг. Не позднее 30 дней после завершения размещения ценных бумаг эмитент обязан представить в ФСФР России отчет об итогах эмиссионных ценных бумаг, в котором указывается дата начала и окончания размещения, фактическая цена размещаемых ценных бумаг, количество размещенных ценных бумаг, общий объем поступлений за размещенные ценные бумаги. При отсутствии нарушений, связанных с выпуском ценных бумаг, ФСФР России в двухнедельный срок регистрирует отчет об итогах выпуска эмиссионных ценных бумаг (ст. 25 Закона). случае недобросовестной эмиссии, выражающейся в нарушении процедуры эмиссии, ФСФР России вправе отказать в государственной регистрации выпуска эмиссионных ценных бумаг, приостановить выпуск, признать его несостоявшимся или недействительным. В случае признания выпуска эмиссионных ценных бумаг недействительным ценные бумаги подлежат возврату эмитенту, а средства, полученные эмитентом от размещения выпуска ценных бумаг, — инвесторам. Инвесторы вправе требовать также: 1) уплаты им процентов за пользование чужими денежными средствами (ст. 395 ГК) и 2) возмещения сверх сумм процентов причиненных им убытков (п. 3 ст. 835 ГК). Для признания недействительными выпуска ценных бумаг сделок, совершенных в процессе размещения ценных бумаг, и отчета об итогах их выпуска установлен сокращенный срок исковой давности — три месяца со дня регистрации отчета об итогах выпуска этих ценных бумаг (ст.2б. Закона). Посреднические операции на рынке ценных бумаг. К посредническим операциям на рынке ценных бумаг относятся операции брокерские, дилерские, по доверительному управлению ценными бумагами, клиринговые, депозитарные, по ведению реестра владельцев ценных бумаг, по организации торговли на рынке ценных бумаг (гл. 2 Закона о рынке ценных бумаг). Брокерские операции — это сделки с ценными бумагами, совершаемые брокером, действующим в качестве поверенного (на основании договора поручения) или комиссионера (на основании договора комиссии), а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или, но миссионера в договоре (ст. З вышеназванного Закона). Имеются особенности совершения сделок брокером по договорам поручения и комиссии в сравнении с общими нормами ГК поверенный и комиссии. Так, согласно ГК поверенный вправе передавать в определенных случаях исполнение поручения любому другому лицу (ст. 976), брокер же может передоверить совершении сделки только другому брокеру. При этом передоверие, в отличие от правила п. 2 ст. 187 ГК, допускается только с уведомлением клиента. Закон устанавливает не только обязанность брокера выполнять поручения клиентов добросовестно, но и очередность их выполнения — в порядке поступления, если иное не предусмотрено договором с клиентом или его поручением. В случае наличия у брокера интереса, препятствующего осуществлению сделки на наиболее выгодных для клиента условиях, брокер обязан немедленно уведомить клиента о наличии у него такого интереса. Если клиентом брокера является предприниматель, например другой брокер, то на их отношения распространяются нормы о коммерческом представительстве (п. 1 ст. 184 ГК). Следовательно, брокер — поверенный, действующий на основании договора поручительства, вправе в соответствии со ст. 359 ГК удерживать находящиеся у него ценные бумаги, которые подлежат передаче доверителю, в обеспечение своих требований по договору поручения (п. З ст. 972 ГК). Применение удержания брокером, действующим на основании договора комиссии, возможно в отношении любых клиентов (п. 2 ст. 996 ГК). При этом следует помнить, что если к комиссионеру поступили вещи, приобретенные за счет комитента, то они являются собственностью последнего (п. 1 ст. 996 ГК). Договор комиссии, по которому брокер действует в качестве комиссионера, может предусматривать обязательство хранить денежные средства, предназначенные для инвестирования в ценные бумаги или полученные в результате продажи ценных бумаг, у брокера на за балансовых счетах и право их использования брокером до момента возврата этих денежных средств клиенту в соответствии с условиями договора. Часть прибыли полученной от использования указанных средств и в распоряжении брокера, в соответствии с договором перечисляется клиенту. При этом брокер не вправе давать гарантии или обещания клиенту в отношении доходов от инвестирования хранимых им денежных средств. Отношения между брокером-комиссионером и клиентом по договору комиссии, предусматривающему обязанность брокера по хранению денежных средств клиента и право распоряжения ими, регламентируются нормами о доверительном управлении (п. 1 ст. 5 Закона о рынке ценных бумаг). Это соответствует правилу ГК о том, что деньги не могут быть самостоятельным объектом доверительного управления, за исключением случаев, предусмотренных законом (ст. 1013). Брокер может по договору принять на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет и по поручению эмитента (андеррайтинг). Если в силу каких-либо причин реализация ценных бумаг проходит недостаточно либо г именно андеррайтер, а не эмитент несет убытки. Дилерские операции — это сделки купли-продажи ценных бумаг, совершаемые дилером от своего имени и за свой счет путем публичного объявления цен покупки или продажи определенных ценных бумаг с обязательством покупки или продажи этих ценных бумаг по ценам, объявленным дилером (ст. 4 Закона о рынке ценных бумаг). Кроме цены, дилер вправе объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное или максимальное количество покупаемых или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные в договоре цены. Цена в договорах купли-продажи ценных бумаг, заключаемых дилерами, в отличие от общих правил ГК о цене (ст. 424, 485), является существенным условием. Дилер обязан заключить договор купли-продажи ценных бумаг публично объявленных им условиях, являющихся, по существу, публичной офертой (ст. 437 ГК). Если дилер не оговорит в оферте такие условия, как минимальное и максимальное количество покупаемых или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные им цены, то он обязан заключить договор по этим условиям в том виде, как они предложены клиентом (п. З ст. 4 Закона о рынке ценных бумаг). В случае уклонения дилера от заключения договора к нему может быть, предъявлен иск о понуждении заключить договор или о возмещении клиенту убытков. Необходимо также отметить, что если дилер является одновременно и брокером, то сделки, осуществляемые по поручению клиентов на основании договоров комиссии и поручения, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями (п. 2 ст. З Закона о рынке ценных бумаг). Доверительное управление ценными бумагами — это деятельность осуществлению юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных им третьих лиц: ценными бумагами; денежными средствами, предназначенными и для инвестирования в ценные бумаги; денежными средствами и ценными бумагами, получаемыми в процессе управлении ми бумагами. Порядок осуществления деятельности по управлению ценными бумагами определен ст. 5 Закона о рынке ценных бумаг. доверительным управляющим является коммерческая организация (за исключением унитарного предприятия — п. 1 ст. 1015 ГК). Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством и договором (ч. 2 ст. 1025 ГК). При передаче в доверительное управление ценных бумаг может быть предусмотрено объединение ценных бумаг, передаваемых в доверительное управление разными лицами (ст. 1025 ГК). В случае, если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором. Все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством (ст. 5 Закона о рынке ценных бумаг). Клиринговые операции — это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним. Порядок осуществления клиринговой деятельности определяется ст.б Закона о рынке ценных бумаг. Клиринговая организация обязана утвердить правила осуществления клиринговой деятельности и зарегистрировать их в ФСФР России. Услуги по клирингу осуществляются на основании договора с участником рынка ценных бумаг, для которого производятся расчеты. В зависимости от содержания это может быть договор возмездного оказания услуг (гл. 39 ГК) или договор поручения (гл. 49 ГК). При осуществлении зачета клиринговая организация действует как коммерческий представитель. Поскольку ее основными задачами являются операции по зачету взаимных требований, связанных с передачей ценных бумаг и их оплате, Закон о рынке ценных бумаг предусматривает для клиринговой организации, осуществляющей расчеты по сделкам с ценными бумагами, обязанность по формированию специальных фондов для снижения рисков неисполнения сделок с ценными бумагами. Минимальный размер специальных фондов клиринговых организаций устанавливается ФСФР России по согласованию с Банком России. Депозитарные операции — это деятельность по оказании услуг депозитария по хранению сертификатов ценных бумаг или учету и переходу прав на ценные бумаги. Порядок осуществления депозитарной деятельности определяется ст. 7 Закона о ценных бумаг. Отношения между депозитарием и клиентом (депонентом) регулируются депозитарным договором (договором о счете депо), который должен содержать существенные условия: 1) о предмет. до говора: предоставление услуг по хранению сертификатов цен выи бумаг или учету прав на ценные бумаги 2) о порядке передачи депонентом депозитарию информации распоряжении депонированными ванными в депозитарии ценными бумагами депонента; 3) срока действия договора; 4) о размере и порядке оплаты услуг депозитария; 5) о форме и периодичности отчетности депозитария перед депонентом; б) об обязанностях депозитария. Кроме того, существенными являются также условия депозитарной деятельности, которые утверждены депозитарием должны, прилагаться в качестве неотъемлемой части к депозитарному договору. Заключение депозитарного договора не влечет за собой пере к депозитарию права собственности ценные бумаги депонента. Поэтому депозитарий не вправе распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором. На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария. Разнородность обязательств депозитария позволяет квалифицировать депозитарный договор как смешанный, содержащий элементы договоров возмездного оказания услуг, хранения, поручения, доверительного управления и др. Вместе с тем применен правил указанных договоров должно осуществляться с учетом особенностей предмета депозитарного договора – ценных бумаг. Ведение реестра владельцев ценных бумаг — это деятельность держателя реестра (регистратора) бору, фиксации, обработка, хранению и предоставлению данных, составляющих систему ведения реестра владельцев ценных бумаг. Порядок осуществления деятельности по ведению реестра владельцев ценных бумаг определяется ст. 8 Закона о рынке ценных бумаг. Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе или в электронной базе данных, обеспечивающая идентификсацию зарегистрированных в системе ведения реестра владельцев ценных бумаг и учет их прав в отношении ценных бумаг, зарегистрированных на их имя, позволяющая получать и направлять информацию указанным лицам и составлять реестр владельцев ценных бумаг. Реестр представляет собой список зарегистрированных владельцев ценных бумаг с указанием количества, номинальной стоимости и категории, принадлежащих им ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг. Держателем реестра может быть сам эмитент или профессиональный участник рынка ценных бумаг — независимый регистратор. Если число акционеров превышает 500, держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником рынка ценных бумаг и осуществляющая деятельность по ведению реестра. Между эмитентом и регистратором заключается’ договор на ведение реестра, который по природе своей является договором возмездного оказания услуг. договор заключается эмитентом только с одним регистратором. Регистратор вправе вести реестры владельцев ценных бумаг неограниченного числа эмитентов. В обязанности держателя реестра входит: 1) открытие каждому владельцу, а также номинальному держателю ценных бумаг лицевого счета в системе ведения реестра на основании уведомления об уступке требования или распоряжения о передаче ценных бумаг, а при размещении эмиссионных ценных бумаг — на основании уведомления продавца ценных бумаг; 2) внесение в реестр всех необходимых изменений и дополнений; 3) проведение операций на лицевых счетах владельцев и номинальных держателей ценных бумаг только по их поручению; 4) доведение до зарегистрированных лиц информации, предоставляемой эмитентом; 5) информирование зарегистрированных в реестре владельцев и номинальных держателей ценных бумаг о правах, закрепленных ценными бумагами, способах и порядке осуществления этих прав и др. Организация торговли на рынке ценных бумаг — это деятельность организатора торговли на рынке ценных бумаг по предоставлению услуг, непосредственно способствующих заключению сделок с ценными бумагами между участниками рынка ценных бумаг. Порядок осуществления такой деятельности определяется ст. 9 Закона о рынке ценных бумаг. Организатор торговли на рынке ценных бумаг обязан раскрыть следующую информацию любому заинтересованному лицу: правила допуска участника рынка ценных бумаг к торгам; правила допуска ценных бумаг к торгам; правила заключения и сверки сделок; правила регистрации сделок; порядок исполнения сделок; правила, ограничивающие манипулирование ценами; расписание, предоставления услуг организатором торговли на рынке ценных бумаг; список ценных бумаг, допущенных к торгам. Кроме того, любому заинтересованному лицу предоставляется следующая информация о каждой сделке, заключенной на торгах; дата и время заключения сделки; наименование ценных бумаг, являющихся предметом сделки; государственный регистрационный номер ценных бумаг; цена одной ценной бумаги; количество ценных бумаг. Особыми организаторами торговли на рынке ценных бумаг являются фондовые биржи, правовое положение которых определяется гл. З Закона о рынке ценных бумаг, рядом подзаконных актов, а также локальными нормативными правовыми актами: уставом (положением о фондовом отделе) биржи; положением об органах управления и подразделениях биржи; правилами допуска участника рынка ценных бумаг к торгам; правилами допуска к торгам ценных бумаг; правилами совершения операций с ценными бумагами и др. Локальные нормативные акты должны соответствовать требованиям законодательства. В соответствии со ст.11 Закона о рынке ценных‚ бумаг фондовая (биржа-это некоммерческое партнерство или акционерное общество, исключительным видом деятельности, которых является организация биржевой торговли на рынке ценных бумаг). Фондовая биржа не вправе совмещать указанную деятельность с иными видами деятельности, за исключением деятельности валютной биржи, товарной биржи, клиринговой деятельности, деятельности по распространению информации, издательской деятельности, деятельности по сдаче имущества в аренду. Государственная регистрация фондовых бирж осуществляется в общем порядке (ст. 51 ГК). Однако осуществление биржевой деятельности не допускается до тех пор, пока фондовая биржа не получит специальную лицензию ФСФР России (ст. 9 Закона о рынке ценных бумаг). Членами фондовой биржи, являющейся некоммерческим партнерством, могут быть только профессиональные участники рынка ценных бумаг. Порядок вступления в члены такой фондовой биржи, выхода и исключения из ее членов определяется биржей самостоятельно на основании локальных документов. В отношении фондовых бирж, являющихся акционерньх4И обществами, таких ограничений не установлено. Одному акционеру фондовой биржи не может принадлежать 20% и более акций каждой категории (типа), а одному члену фондовой биржи — некоммерческого партнерства не может принадлежать 20% и более голосов на общем собрании членов такой биржи. Участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие. Участниками торгов на фондовой бирже, созданной, в форме некоммерческого партнерства могут быть только члены такой биржи. Порядок допуска к участию в торгах и исключения из числа участников торгов определяется правилами, устанавливаемыми фондовой биржей. В отличие от товарной биржи, на фондовой бирже не допускается неравноправное положение участников торгов, а также передача права на участие в торгах на бирже третьим лицам. Иные лица могут совершать операции на фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов. Служащие фондовой биржи не могут быть работниками или участниками профессиональных участников рынка ценных бумаг, являющихся участниками торгов на данной или иных Фондовых биржах. В то же время предъявляются определенные квалификационные требования. Специалисты фондовой биржи специально аттестуются на право совершения операций с ценными бумагами. Фондовая биржа обязана утвердить и зарегистрировать в ФСФР России: правила допуска участию в торгах на фондовой бирже; правила проведения торгов на фондовой бирже; правила допуска ценных бумаг к торгам на фондовой бирже (правила листинга/делистинга ценных бумаг); спецификации сделок, совершаемых на бирже. Операции с ценными бумагами осуществляются как на фондовой бирже, так и во внебиржевом обороте. Как не всякий товар является биржевым на товарной бирже, так не всякая эмиссионная ценная бумага может быть допущена к обращению (котироваться) на фондовой бирже. Котировальная (листинговая) комиссия фондовой биржи, состоящая из специалистов, может на основании заранее утвержденных биржей критериев допустить ценные бумаги определенного эмитента к торговле на фондовой бирже, отказать в допуске, приостановить торговлю данным видом ценных бумаг, исключить их из биржевой торговли на данной бирже. Критериями допуска ценных бумаг к торговле на бирже являются их надежность, доходность и ликвидность. Тем самым листинг является гарантией высокого качества обращающихся ценных бумаг, средством защиты потенциальных инвесторов от ненадежных ценных бумаг. Листинг стыкует интересы всех участников биржевой торговли: для эмитента, если его ценные бумаги попали в число котируемых на бирже, это самая лучшая реклама для инвестора — определенная гарантия того, что капитал вложен, в качественные ценные бумаги; для брокера это тоже хорошая реклама, так как если ему доверили деньги и он эффективно вложил их в ценные бумаги, это залог того, что к нему придут новые клиенты. Листинг характеризует уровень и самой биржи, так как именно она определяет рейтинг ценных бумаг в аспекте их надежности, доходности и ликвидности. Так, крупнейшая биржа мира — Нью-йоркская допускает к котировке акции компаний с рыночной или балансовой стоимостью не менее 18 млн. долл., получающих прибыль не менее 2 млн. долл. в последние три года, располагающие I 2000 акционеров — владельцев 100 и более акций, выпустивших и свободную продажу не менее 1 100 000 акций, среднемесячный оборот которых превышает 100 000 единиц. Естественно, что включение в котировальный СПИСОК Нью-йоркской фондовой биржи — свидетельство высокого рейтинга компании-эмитента, высокого качества котируемых здесь ценных бумаг. Требования российских бирж для включения ценных бумаг эмитента в котировальный ЛИСТ постепенно приближаются к мировым стандартам. Более жесткий листинг привел бы к уходу из биржевого оборота многих российских компаний, не отвечающих высоким требованиям, и сворачиванию биржевого оборота ценных бумаг. Между тем именно биржевой рынок ценных бумаг является необходимым инструментом определения их рейтинга и рыночных цен. Обобщающим показателем движения курса ценных бумаг являются биржевые (фондовые) индексы ценных бумаг, позволяющие прогнозировать изменение средней стоимости ценных бумаг, обращающихся на рынке. Так, наиболее известными биржевыми индексами являются: биржевой индекс Доу-Джонса, отражающий совокупный курс акций 30 крупнейших компаний США, котируемых на Нью-йоркской фондовой бирже; биржевой индекс "НИККЕЙ", рассчитываемый на Токийской бирже по курсу акций 225 основных компаний; биржевой индекс "ЕВРОТАК", определяемый Лондонской биржей по курсу акций 100 важных компаний Европы, и др. В России также имеется практика определения средней цены обращающихся на рынке ценных бумаг. Обобщающим показателем движения курса ценных бумаг является, в частности, биржевой индекс Российской торговой системы (РТС). На фондовой бирже совершаются такие же сделки, как и на товарной бирже, включая кассовые, форвардные, фьючерсные и сделки с премией. При этом фондовая биржа обязана обеспечивать гласность и публичность проводимых торгов путем оповещения участников торгов о месте и времени проведения торгов, списке и котировке ценных бумаг, допущенных к торгам на фондовой бирже, результатах торговых сессий, а также предоставлять другую информацию, указанную в ст. 9 Закона о рынке ценных бумаг. Фондовая биржа вправе устанавливать размер и порядок взимания с участников торгов платежей за оказываемые ею услуги, а также размер и порядок взимания штрафов за нарушение установленных ею правил.

Размер вознаграждения, взимаемого участниками торгов за совершение биржевых сделок, устанавливается ими самостоятельно. Фондовая биржа не вправе вмешиваться в процесс ценообразования по совершаемым участниками торгов биржевым сделкам. Споры между членами фондовой биржи, участниками торгов на Фондовой бирже и их клиентами рассматриваются судом, арбитражным судом, а также биржевым (третейским) судом.

Похожие работы

... адекватно оценивать риски, связанные с инвестициями в те или иные фондовые инструменты, и самостоятельно осуществлять операции с ценными бумагами на основе таких оценок. 2. Виды инвесторов на рынке ценных бумаг 2.1 Квалифицированные инвесторы Понятие лиц, осуществляющих профессиональную инвестиционную деятельность на рынке ценных бумаг, появилось в российском законодательстве ...

... услуг. Она активно разрабатывает правила и стандарты ведения регистрационной и депозитарной деятельности, участвует в работе по выдаче лицензий и квалификационных аттестатов. [11] 1.5 Регулирование рынка ценных бумаг за рубежом Система управления РЦБ основана на использовании государственных и негосударственных (общественных) методов регулирования. В мировой практике различают 2 модели ...

... всех участников рынка. Методы государственного регулирования. 3.Методы государственного регулирования Существуют различные подходы классификации основных сегментов системы государственного регулирования рынка ценных бумаг. Во-первых, по видам ценных бумаг государственное регулирование затрагивает различные сегменты рынка ценных бумаг- корпоративные, государственные, производные инструменты и ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

0 комментариев