Ценные бумаги

Классификация ценных бумаг. Операции с ценными бумагами

Правовой режим ценных бумаг

Общая характеристика правового регулирования деятельности на рынке ценных бумаг

На первичном рынке: размещение (продажа облигаций первым приобретателям) и погашение (платеж по наступлении срока);

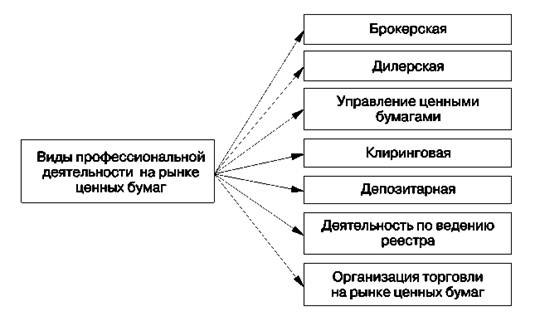

Государственное регулирование. Правовые формы защиты

Правовые формы защиты инвесторов

Навигация

На первичном рынке: размещение (продажа облигаций первым приобретателям) и погашение (платеж по наступлении срока);

Правовые формы защиты инвесторов на рынке ценных бумаг

182361

знак

0

таблиц

0

изображений

1. на первичном рынке: размещение (продажа облигаций первым приобретателям) и погашение (платеж по наступлении срока);

2. на вторичном рынке: купля-продажа и залог

Купля продажа облигаций, совершаемая на бирже, может предполагать ее исполнение в течение ближайших двух-трех дней. В этом случае такая сделка будет называться кассовой. Если же договором предусмотрена отсрочка исполнения, то такая сделка будет называться форвардной.

Таким образом, бездокументарные ценные бумаги являются объектами обязательственных, а не вещных прав, в отличие от других ценных бумаг, имеющих двойственную суть. Термин "бездокументарные ценные бумаги" (т.е. "бездокументарные документы") также пришел к нам из американского права. Понятием "uncertificated security" в п. "b" ст. 8—102 ЕТК США охвачены "пай, участие или другой интерес в имуществе или предприятии эмитента, которые не представлены каким-либо документом, и передача которых регистрируется в книгах, которые ведутся в этих целях эмитентом или по его поручению". Законодательство ряда развитых стран с начала 80-х гг. предусматривает возможность выпуска фондовых ценных бумаг "без оформления бумажных носителей". Пионером "дематериализации" этих видов ценных бумаг в европейском праве стала Франция, законодательство которой (ст. 94-и Закона о ценных бумагах в редакции от 30 ноября 1991г., вступившая в силу с 3 ноября 1994г.) прямо закрепило такую возможность применительно к акциям и облигациям. Наиболее широко "оборотные не документы" используются в США (в Великобритании к ним относятся более осторожно). В Германии Закона о хранении и приобретении ценных бумаг (в редакции от 11 января 1995г.) разрешил выпуск "глобальных сертификатов" взамен эмиссии множества ценных бумаг одного вида, например облигаций федерального займа. Возможность выпуска акций в бездокументарной форме" предусматривает и абз. 5 § 10 Закона об акционерных обществах ФРГ (в редакции 1994г.). Однако в обоих случаях "глобальный сертификат" рассматривается как обычная ценная бумага (вещь), находящаяся в долевой собственности владельцев выпущенных акций или облигаций, причем любой из них вправе потребовать выдачи ему соответствующего количества отдельных (конкретных) ценных бумаг (хотя на практике такая возможность почти не используется). Данное обстоятельство делает возможным применение к таким объектам правового режима движимых вещей (прежде всего в отношении порядка их передачи и защиты добросовестных приобретателей). Российское акционерное законодательство, в основном под влиянием американского права, также разрешило "бездокументарную эмиссию" акций. Акционерные общества получили возможность не прибегать к обычной эмиссии, требующей, помимо прочего, Расходов по подготовке специальных бланков акций, а ограничиться записями в реестровых книгах. К "безналичной" форме выпуска. "Ценных бумаг" стало прибегать и государство (эмитировавшее, например, таким образом, ГКО — государственные краткосрочные бескупонные облигации). Закон о рынке ценных бумаг выпускать в "бездокументарной форме" любые эмиссионные ценные бумаги. Кроме того, в такой же форме выпускаются паи, которые закон не считает эмиссионными ценными бумагами. При этом правовой режим таких "бумаг", несуществующих в физически осязаемой форме, у нас по-прежнему нередко с помощью традиционных категорий, рассчитанных на ценную как документ (вещь). Так, ст. 29 Закона о рынке ценных бумаг и говорит о праве собственности на такие объекты и о переходе прав эти "бумаги" как на вещи. В действительности же речь идет о том, удостоверяемые традиционными ценными бумагами права при исчезновении (отпадении) "права на бумагу" по причине отсутствия самой бумаги получают вполне самостоятельное значение. Разумеется, они остаются правами требования, а не принимают на себя свойств вещей. Меняется лишь привычный способ фиксации этих прав (в документе, на бумаге), что ведет к отпадению надобности в установлен для них специального правового режима, во всяком случае, рассчитанного на наличие документов (вещей), как в классическом учен о ценных бумагах. Поэтому п. 1 ст. 149 ГК прямо называет "бездокументарные ценные бумаги" особым способом фиксации прав. Конечно, этот новый способ ставит и новые задачи по охране интересов управомоченных лиц, в том числе при их изменении в с передачи (уступки) таких прав, обычно оформляемой теперь в виде трансферта. В связи с этим закон требует доказательств закрепления или передачи соответствующих прав в специальном реестре (обычном или компьютерном), в частности с помощью выдачи свидетельствующего об этом документа, а также ведения этих записей профессионалами, имеющими специальную лицензию (п. 2 ст. 142, ст. 149 ГК). К такого рода действиям могут применяться и некоторые правила о ценных бумагах (если иное не вытекает из их существа, например и технических особенностей фиксации права). Ведь они касаются Н только "прав на бумагу", но и "прав из бумаги". Однако названные способы фиксации прав не могут приравниваться к ценным бумагам, но понятие "бездокументарная ценная бумага" является условным. Невозможно создать "бездокументарный документ", так нельзя быть и "собственником права", ибо в европейском континентальном правопорядке нельзя установить вещное право на право требования. Различие юридического режима этих прав объясняет и различия и статусе собственника (субъекта вещного права) и кредитора (управомоченного лица), а также в режиме вещи (ценной бумаги) и права требования. Необходимо, кроме того, подчеркнуть, что "замена" бумажных носителей, ведущая к исчезновению классических ценных бумаг, свойственна лишь правам, удостоверяемым фондовыми ("эмиссионными") ценными бумагами, и лишь постольку, поскольку они носят именной, а не предъявительский характер. Закон и здравый смысл исключают возможность создания предъявительских "бездокументарных ценных бумаг", а выпуск в "бездокументарной форме" ордерных бумаг, хотя и не исключается законом (п. 1 ст. 149 ГК), тем не менее, едва ли может получить широкое распространение. Не случай, но такой возможности не предусматривает даже российский Закон о рынке ценных бумаг. По этой причине, например, потерпели неудачу попытки Федеральной комиссии по рынку ценных бумаг РФ (в настоящее время — Федеральная служба по финансовым рынкам) создать бездокументарный вексель "., ибо векселя по самой природе не могут быть "эмиссионными" ценными бумагами". Таким образом, появление "бездокументарных ценных бумаг" отнюдь не ведет к "отмиранию" самой этой классической категории объектов гражданских прав.

Похожие работы

... адекватно оценивать риски, связанные с инвестициями в те или иные фондовые инструменты, и самостоятельно осуществлять операции с ценными бумагами на основе таких оценок. 2. Виды инвесторов на рынке ценных бумаг 2.1 Квалифицированные инвесторы Понятие лиц, осуществляющих профессиональную инвестиционную деятельность на рынке ценных бумаг, появилось в российском законодательстве ...

... услуг. Она активно разрабатывает правила и стандарты ведения регистрационной и депозитарной деятельности, участвует в работе по выдаче лицензий и квалификационных аттестатов. [11] 1.5 Регулирование рынка ценных бумаг за рубежом Система управления РЦБ основана на использовании государственных и негосударственных (общественных) методов регулирования. В мировой практике различают 2 модели ...

... всех участников рынка. Методы государственного регулирования. 3.Методы государственного регулирования Существуют различные подходы классификации основных сегментов системы государственного регулирования рынка ценных бумаг. Во-первых, по видам ценных бумаг государственное регулирование затрагивает различные сегменты рынка ценных бумаг- корпоративные, государственные, производные инструменты и ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

0 комментариев