Роль коммуникационной политики в деятельности предприятия

Интеграция составляющих коммуникационного комплекса (информация, реклама, прямые продажи, стимулирование продаж, связи с общественностью);

Бюджеты конкурентов представляют коллективный разум отрасли;

Анализ состояния коммуникационной политики РУП «БЗТДиА»

Обеспечение соблюдения норматива остатков готовой продукции

Рост и эффективность коммуникационной политики РУП «БЗТДиА»

Пути совершенствования коммуникационной деятельности предприятия и повышение ее эффективности

Рекламная стратегия РУП «БЗТДиА». Цель: увеличить долю рынка фирмы за счет увеличения объема продаж товара целевой группе компании

Цена может быть высокой или низкой;

Навигация

Анализ состояния коммуникационной политики РУП «БЗТДиА»

Анализ коммуникационной политики предприятия и разработка предложений по ее совершенствованию

176470

знаков

19

таблиц

5

изображений

2. Анализ состояния коммуникационной политики РУП «БЗТДиА»

2.1 Характеристика производственно-сбытовой и маркетинговой деятельности предприятия

Республиканское унитарное предприятие "Бобруйский завод тракторных деталей и агрегатов" является коммерческой организацией государственной формы собственности и находится в ведении Министерства промышленности Республики Беларусь. Утвержденная аббревиатура - РУП "БЗТДиА".

Завод основан в 1945 году как межрайонная мастерская капитального ремонта тракторных и автомобильных двигателей и некоторых сельхозмашин. На базе этой мастерской с июля 1958 года начал функционировать Бобруйский ремонтный завод, а в конце 1959 года последний был переименован на Бобруйский завод тракторных деталей и переориентирован на выпуск новой продукции - запасных частей, деталей и узлов к тракторам и автомобилям.

С 1965 года завод передан в ведение Министерства тракторного и сельскохозяйственного машиностроения СССР.

В 1970 году он переименовывается в Бобруйский завод тракторных деталей и агрегатов "Бобруйсктрактородеталь".

На основании приказа Министра тракторного и сельскохозяйственного машиностроения СССР № 410 от 30 октября 1974 года Бобруйский завод тракторных деталей и агрегатов вошел в состав производственного объединения "Минский тракторный завод".

В 1981 году в соответствии с народнохозяйственным планом дальнейшего развития сельскохозяйственного и тракторного машиностроения на заводе развернулась общесоюзная стройка по возведению новых промышленных корпусов, расширению и обустройству его территории.

За семилетний период производственные площади завода увеличились на 60 тысяч квадратных метров, было введено в эксплуатацию основных фондов на сумму эквивалентную 38,5 млн. долл. США.

Значительно улучшилась культура производствами социальная сфера. Вновь построенные корпуса и здания, завершенное благоустройство территории завода придали ему современный архитектурный облик.

Согласно приказу Министра промышленности Республики Беларусь от 18 мая 2001г. № 254 "О приведении Устава Бобруйского завода тракторных деталей и агрегатов в соответствие с действующим законодательством" РУП "БЗТДиА" является правопреемником всех прав и обязанностей Бобруйского завода тракторных деталей и агрегатов, ранее зарегистрированного Могилевским областным исполнительным комитетом решением от 21 ноября 1996 года. № 13 в Реестре общереспубликанской регистрации за № 587.

Предприятие имеет статус юридического лица, самостоятельный баланс, гербовую и другие печати, расчетный и специальные счета в банках.

Республиканское унитарное предприятие "Бобруйский завод тракторных деталей и агрегатов" зарегистрировано решением Могилевского облисполкома от 30 мая 2001 года в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700075556.

Юридический адрес: 213805, Республика Беларусь, Могилевская область, г. Бобруйск, ул. Бахарова, 225

Отрасль народного хозяйства - тракторное и сельскохозяйственное

машиностроение.

Вид экономической деятельности- производство машиностроительной продукции, выпуск потребительских товаров, производство ремонтно-строительных работ и оказание услуг населению.

Принадлежность органу управления - Министерство промышленности Республики Беларусь.

Форма собственности – государственная.

Организационно-правовая форма - унитарное предприятие.

Стоимость чистых активов по состоянию на 01.10.2009г. - 90 383 млн. р.

РУП «БЗТДиА» специализируется на выпуске деталей, узлов и агрегатов на трактора для РУП «МТЗ» и РУП «ММЗ», запасных частей для тракторов «Беларус» для свободной реализации.

Стратегия развития РУП «БЗТДиА» направлена на повышение эффективности производства, упрочение финансового положения за счет наращивания объемов производства и реализации, освоения новых видов узлов и деталей, внедрения прогрессивных энергосберегающих технологий. Завод также выпускает товары народного потребления - в основном садово-огородный инвентарь.

В 2007 году предприятие освоило производство трактора «Беларус-320» и коммунальных машин на базе этого трактора.

В 2008 году РУП «БЗТДиА» освоил производство трактора «Беларус-422.1».

В 2009 году начато производство тракторов «Беларус - 321», «Беларус-320.4», «Беларус- 622». В 2009 году производство тракторов составило 1 078 штук, в 2010 году планируется выпустить 1 800 штук.

В структуре выпускаемой продукции в 2009 году кооперированные поставки составили 21,0%, запасные части -65,3%, тракторы- 12,6%, потребительские товары-0,3%, прочая продукция-0,8%.

В 2010 году объем производства продукции в фактических ценах составит 307 800 млн. р., в сопоставимых ценах 305950 млн. р. Соотношение между запасами готовой продукции и среднемесячным объемом производства в фактических ценах в 2010 году составит 100,0%.

Рассмотрим и проанализируем основные технико – экономические показатели предприятия, представленные в таблице 1.

Таблица 1 Технико-экономические показатели РУП «БЗТДиА»

| Наименование реквизита | Ед изм | 2007 год | 2008 год | 2009 год | 2010 год (прогноз) |

| Объем производства продукции без налогов из выручки: | |||||

| В фактических ценах отчетного года | Млн. р. | 162563 | 261982 | 256487 | 307800 |

| В сопоставимых ценах | Млн. р. | 146453 | 283286 | 254958 | 305950 |

| В % к соответствующему периоду прошлого года | % | 110,0 | 124,1 | 90,0 | 120,0 |

| Соотношение темпов роста выручки от реализации продукции, товаров, работ и темпов роста объемов производства промышленной продукции (в процентах) | % | 76,8 | 89,8 | 97,9 | 101,0 |

| Объем отгруженной продукции | Млн. р. | 162075 | 250874 | 239046 | 299448 |

| Соотношение между отгруженной и произведенной продукцией | % | 99,7 | 95,8 | 93,2 | 97,3 |

| Запасы готовой продукции | Млн. р. | 12342 | 15238 | 17298 | 25650 |

| Объем производства ТНП тыс.руб. | Млн. р. | 586 | 788 | 939 | 958 |

| Сальдо внешней торговли | Тыс. долл. | 5320 | 8366 | 11065 | 14736 |

| Темп роста сальдо | % | 54,3 | 64,8 | 132,3 | 133,2 |

| Объем экспорта товаров и услуг | Тыс. долл. | 19360 | 32988 | 21293 | 28746 |

| Темп роста экспорта | % | 89,5 | 135,8 | 64,5 | 135,0 |

| Объем импорта товаров и услуг | Тыс. долл. | 14340 | 24622 | 10228 | 11967 |

| Темп роста импорта | % | 73,5 | 216,4 | 41,5 | 117,0 |

| Выручка от реализации продукции (товаров, работ, услуг) | Млн. р. | 187760 | 289766 | 281426 | 350890 |

| Прибыль от реализации продукции | Млн. р. | 16636 | 23077 | 24600 | 25415 |

| Чистая прибыль | Млн. р. | 3 | 13664 | 1 | 15125 |

| Рентабельность реализованной продукции | % | 0,3 | 10,3 | 0,1 | 9,0 |

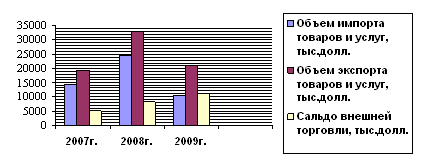

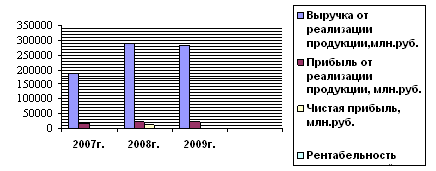

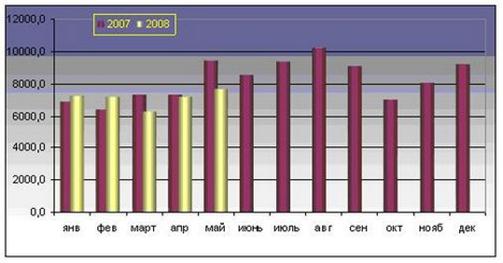

Представим все приведенные выше технико-экономические показатели предприятия на диаграммах (рисунок 5,6,7).

Рисунок 5 Динамика показателей товарооборота

Примечание - Источник: данные предприятия.

Объем производства продукции в 2008 году увеличился на 124,1% к 2007 году, однако в 2009 наблюдается падение до 90 % (к 2008 году). При этом соотношение между отгруженной и произведенной продукцией начиная с 2007 года по 2009 года уменьшается, что говорит об уменьшении реализации произведенной продукции. Соответственно, это привело к росту запасов, которые в 2008 году увеличились – на 98 млн. р., а в 2009 году – 151 млн. р.

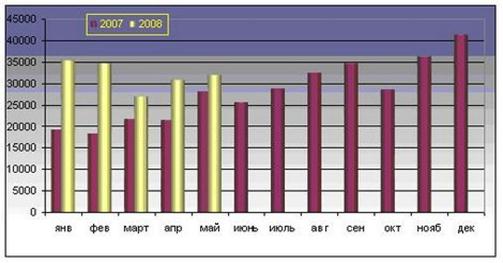

Рисунок 6 Динамика показателей импорта и экспорта

Примечание - Источник: данные предприятия.

В 2009 году в результате снижения спроса на внутренних и внешних рынках, падения курса российского рубля по отношению к доллару США, обесценения национальных валют в основных странах-импортерах продукции завода (Украина, Литва, Латвия, Эстония, Венгрия, Польша, Казахстан, Узбекистан) предприятие не смогло выйти на заданный уровень темпов роста товарной продукции, экспорта, рентабельности реализованной продукции, объема инвестиций в основной капитал.

Рисунок 7 Динамика показателей прибыли

Примечание - Источник: данные предприятия.

При уменьшении товарооборота, реализации продукции, как следствие падает показатель прибыли от реализации продукции, чистой прибыли и соответственно рентабельности реализованной продукции.

К основным достижениям РУП «БЗТДиА» за последние годы следует отнести обновление номенклатуры выпускаемой продукции с повышением её технического уровня, постоянную работу по её модернизации. Освоение в 2009 году производства тракторов «Беларус - 321», «Беларус -320.4».

На предприятии ежегодно совершенствуются технологические процессы, создаются условия для технического перевооружения. С целью увеличения объемов реализации тракторов за счет расширения спектра навесного и прицепного оборудования к выпускаемой технике в 2009 году освоено производство полуприцепа. Расширяется внешнеэкономическая деятельность. Основным экспортером продукции является Россия, куда поставляется 65,0% всего экспорта, также продукция экспортируется в Украину, Молдову, Казахстан, Узбекистан, Таджикистан, Азербайджан, Литву, Латвию, Эстонию, Болгарию, Венгрию, Польшу, Германию, Сербию, Нидерланды, Пакистан, Египет, Вьетнам, Грецию.

В 2009 году РУП «БЗТДиА» вышло на новые рынки сбыта Испании, Италии, Таджикистана, Азербайджана, Грузии, Венесуэлы. Благодаря поиску новых клиентов на рынках Республики Азербайджан и Чехии экспорт продукции в эти страны за 2009 года увеличился на 39,5% и 89,2% к соответственному периоду прошлого года. В текущем периоде созданы сборочные производства тракторов «Беларус -320/422/622» и других машин на их базе с рядом российских организаций путем создания совместных предприятий при условии предоставления 51 % акций РУП «БЗТДиА». Это следующие производства:

1 «Беларус-Алтай» г.Рубцовск, Алтайский край;

2 «Беларус Толпар», г.Стерлитамак, Республика Башкортостан

3 «РусБелТрактор» г. Санкт-Петербург.

Кроме того, завод вышел на новые рынки сбыта. Так, продукция предприятия в 2009 году была реализована в такие страны, как Испания, Таджикистан, Италия, Грузия, Хорватия, в которые в 2008 году экспорт не осуществлялся. Экспорт продукции предприятия за январь-сентябрь 2009 года составил 14,2 млн. долларов США, в том числе по странам таблица 2:

Таблица 2 Экспорт РУП «БЗТДиА»

| Название страны | Объем экспорта, тыс. долл. США | Темп роста, % | ||

| 2007 год | 2008 год | 2009 год | 2009г. к 2008г. | |

| Россия | 6500 | 9308 | 16462,8 | 56,5 |

| Украина | 850 | 1074,1 | 3570,8 | 30,1 |

| Молдова | 57,6 | 101,6 | 181,9 | 55,9 |

| Венгрия | 102,3 | 686,1 | 1031,5 | 66,5 |

| Польша | 250,6 | 306,2 | 654,2 | 46,8 |

| Литва | 402,3 | 380,8 | 1328,7 | 28,7 |

| Латвия | 156,8 | 107,3 | 267,1 | 40,2 |

| Эстония | 45 | 53 | 233,5 | 22,7 |

| Германия | 108,3 | 197 | 236,8 | 83,2 |

| Испания | 0 | 20,4 | 0 | |

| Вьетнам | 0 | 56,2 | 85,9 | 65,4 |

| Пакистан | 320,6 | 252,4 | 584,2 | 43,2 |

| Египет | 0 | 257,3 | 303,5 | 84,8 |

| Казахстан | 420,8 | 560,8 | 1144,2 | 49 |

| Болгария | 15,6 | 72,7 | 304 | 23,9 |

| Белиз | 98,7 | 128,4 | 124,3 | 103,3 |

| Чехия | 32,5 | 65,1 | 34,4 | 189,2 |

| Армения | 0 | 70,3 | 0 | |

| Канада | 0 | 2,3 | 0 | |

| Италия | 0 | 9 | 0 | |

| Грузия | 0 | 8,5 | 0 | |

| Хорватия | 0 | 3,4 | 0 | |

| ИТОГО: | 9361,1 | 14181,8 | 27228,9 | 52,1 |

Анализ стратегий конкурентов. Все конкуренты разделены на две стратегические группы: ЗАО «МТЗ» г. Москва, ЗАО «Питербурский тракторный завод» и «Belarus Traktor» Венгрия, следуют сходным стратегиям на данном целевом рынке. Они производят полный ассортимент изделий по средним ценам, сопровождая их хорошим обслуживанием. Ориентируются на долговременное получение прибыли.

Остальные конкуренты объединены в другую стратегическую группу, деятельность которой нацелена на получение максимальной краткосрочной прибыли, их ассортимент органичен и низкий уровень обслуживания.

Рынок сбыта тракторных запчастей весьма обширен - он охватывает не только РБ, но и РФ, страны дальнего и Ближнего зарубежья. РУП БЗ ТДиА около 60% продукции отгружает Минскому тракторному и Моторному заводам. Остальная продукция - главным образом - запчасти, поставляется в свободную реализацию.

Рынки стран СНГ всегда являлись приоритетными для продукции завода, в настоящее время продолжается ориентация главным образом на рынки Российской Федерации.

В настоящее время реализация запчастей происходит только исключительно через Торговые Дома Минского тракторного Завода:

1 Центральный Федеральный округ РФ - ЗАО «ТД МТЗ» г.Москва;

2 Северо - западный Федеральный округ РФ - ООО «ТД МТЗ Северо-запад», Череповецкий район;

3 приволжский и Уральский Федеральный округ РФ - ЗАО «МТЗ-Елабуга» г. Елабуга;

4 Южный Федеральный округ РФ - ООО «ТД МТЗ-Ставрополь» г. Ставрополь;

5 Сибирский и Дальневосточный федеральный округ РФ - ООО «МТЗ-Сибирь» г.Барнаул;

РУП БЗ ТДиА не имен собственной товаропроводящей сети.

Изучалась возможность ее создания, однако узкая номенклатура производимых запчастей, отсутствие готовой техники определяет экономическую нецелесообразность ее создания.

Валютные поступления из зарубежа увеличиваются не значительно. Основной приток валюты приходится на страны СНГ в особенности на Российскую Федерацию. Остальные страны входящие в СНГ без России, обеспечивают стабильный и небольшой приток валютных средств.

Таким образом, видно, что большинство экспортной продукции отгружается в Российскую Федерацию, которая формирует целевой сегмент рынка сбыта предприятия.

Сегментирование рынка считается на заводе ТДиА одним из основных направлений маркетинга. Оно позволяет на первое место поставить покупателя, который помогает максимизировать ресурсы и подчеркивает сильные стороны предприятия по сравнению с конкурентами.

На предприятии в качестве переменной для сегментирования используют географическую территорию.

Для этого все рынки сбыта поделены на сегменты, представленные в таблице 3.

Таблица 3 Сегменты рынков сбыта РУП «БЗТДиА»

| Показатель | Всего, тыс.долл. | В том числе | |||

| Зарубежье | СНГ всего | В том числе | |||

| РФ | СНГ(без РФ) | ||||

| 2007 | |||||

| Факт | 9979,4 | 2563,2 | 7416,2 | 5871,4 | 1544,8 |

| Динамика к предыдущему году,% | 103,5 | 128,8 | 96,9 | 84,4 | 220,7 |

| 2008 | |||||

| Факт | 13970 | 3150 | 10820 | 9070 | 1750 |

| Динамика к предыдущему году,% | 140,0 | 122,9 | 145,9 | 154,5 | 113,3 |

| 2009 | |||||

| Факт | 16066 | 3626 | 12440 | 10430 | 2010 |

| Динамика к предыдущему году,% | 115,0 | 115,1 | 115,0 | 115,0 | 114,9 |

Как видно из таблицы сегментации по географическому признаку подлежат только экспортные рынки. Рынки РБ сегментируются с помощью кластерного анализа. Кластеры потребителей формируются объединением в группу тех, кто дает сходные ответы на заданные вопросы. Покупатели объединены в кластеры по интенсивности потребления.

Как было отмечено выше, РУП «БЗТДиА» имеет множество конкурентов. При их анализе можно выделить конкурентов нескольких категорий. Во-первых, это производители, продукция которых присутствует практически во всех странах-потребителях. Затем следуют конкуренты регионального масштаба. Далее – которые представляют свою продукцию в основном только на внутреннем рынке.

Рассмотрим конкурентов мирового масштаба. Несмотря на то, что в основном их продукция по качеству и цене значительно превосходит товары РУП «БЗТДиА», они являются потенциальными конкурентами, которые могут вытеснить РУП «БЗТДиА», с рынков либо предоставлением более выгодных условий оплаты для потребителя, либо по причине значительного отставания РУП «БЗТДиА», в удовлетворении нужд потребителя. Обладая значительными финансовыми ресурсами, они могут при благоприятной конъюнктуре рынка опередить РУП «БЗТДиА», в завоевании рыночных сегментов участием в правительственных программах, инвестируя средства в производство в стране, используя стратегию кооперации с местными заводами. На сегодня в мире наметилось несколько крупнейших фирм, которым принадлежит большая часть мирового рынка тракторов. Фирменную структуру продаж на мировом рынке сельскохозяйственного оборудования в 2009 году характеризовалась следующим соотношением: Deere (США) - 16 %, Case (США) - 8 %, New Holland (Италия) - 8 %, AGCO (США) - 7 %, Clas (Германия) - 3 %, прочие - 58%.

John Deere является одним из ведущих поставщиков тракторов в отрасли и предлагает полную линию данной продукции. Предлагает 30 различных моделей тракторов, которые покрывают весь спектр тракторов, продаваемых в Северной Америке. В последнее время осуществляет активную модернизацию тракторной линии. Имеет 25 % розничных продаж тракторов в Северной Америке.

Case Corporation завоевала прочные позиции на рынке мощных машин. Также производит значительное число машин среднего размера. Большинство конечных потребителей ее продукции – с/х производители с большими объемами производства в специализированных отраслях, как молочное производство, сады, виноградники, большие зерновые фермы. Мощностной ряд – 25 моделей от 40 до 425 л.с.

Предлагает всю номенклатуру сельскохозяйственного оборудования. Сельскохозяйственное оборудование и запчасти охватывают около 60 % продаж. На ее долю приходится около 15 % рынка тракторов в Северной Америке. Один из ведущих производителей в странах Западной Европы, а также увеличивает присутствие в странах Южной Америки и других частях света. В США и Канаде реализуется 60-65 % продукции компании, 20-25 % - на рынках западной Европы, на других зарубежных рынках – 5-10 %.

New holland продает тракторы в основном средней мощности и полноприводные машины, сбываемые под маркой Versatile. Но линия тракторов полная – состоит из 10 серий тракторов от 13 до 374 л.с. и включает как стандартные, так и специальные тракторы для всех видов работ. В Северной Америке имеет серию больших тракторов и развивает данное направление деятельности.

Среди конкурентов можно выделить следующих производителей стран СНГ: Волгоградский, Ташкентский, Харьковский, Владимирский, Челябинский заводы, Алтайский тракторный завод, Липецкий, Петербургский тракторный завод, Онежский, Кишиневский заводы, «Промтрактор». Наиболее удачно функционирует Петербургский тракторный завод, менеджеры которого начали реструктуризацию во второй половине 1990-х годов. Завод был разукрупнен и тогда начал подготовку к серийному производству современного трактора К-744/734, ориентированного на дальнее зарубежье, в основном на немецкий рынок.

Из Структуры сбыта продукции РУП «БЗТДиА», по регионам мира видно, что почти 90 % продукции РУП «БЗТДиА», приходится на страны СНГ и Восточной Европы (рисунок 8).

Здесь предприятие уже зарекомендовало себя как поставщика надежных, простых в эксплуатации и недорогих тракторов. К тому же эти рынки являются ненасыщенными данной продукцией. В то же время по результатам маркетинговых исследований рынка сбыта тракторов в мире было выявлено 3 основные группы требований к продукции:

1 Очень высокий уровень требований, характерный для стран Северной Америки: это требования очень высокого уровня и качества продукции, высокая мощность, соответствие экологическим стандартам и т.д.

2 Самый низкий уровень требований – страны Африки – здесь основные требования: минимальная цена, простота в эксплуатации и обслуживании.

3 Страны СНГ и Восточной Европы (наш уровень) - это промежуточный уровень требований: технический уровень и качество должны обеспечивать выполнение основного объема работ при невысокой цене, повышение уровня гарантийного и послегарантийного обслуживания и т.д.- именно те требования, которые способна удовлетворить продукция МТЗ.

Из этого можно сделать вывод, что наиболее целесообразной стратегией охвата рынка для РУП «БЗТДиА», является стратегия концентрации, фокусирование на определенном сегменте, удовлетворение требованиям основных потребителей его продукции, производить продукцию и расширять ее гамму в рамках определенного уровня качества и класса мощности. Нет смысла расширять ассортимент и пытаться конкурировать на рынке по всем возможным направлениям, чтобы не утратить уже завоеванных позиций.

РУП «БЗТДиА», имеет конкурентов, как в странах СНГ, так и мирового масштаба (таких как Deer (USA) , Case (USA), New Holland (Italy) и мн. др., продукция которых значительно превосходит по качеству, соответствует мировым стандартам. Однако по сравнению с другими производителями РУП «БЗТДиА», имеет ряд преимуществ, таких как: 1.более низкая цена. 2. простота продукции в эксплуатации и обслуживании. 3.Надежность в работе. 4.Низкие затраты на проведение тех. сервиса.

Проанализировав уровни конкурентоспособности и темпы роста объема продаж продукции РУП «БЗТДиА», на рынках сбыта можно выделить следующие 4 категории товаров, соответствующих ячейкам матрицы «БКГ»:

1 К «звездам» отнесем тракторы серии 800

2 В ячейку «дойные коровы» попадают тракторы общего назначения и малогабаритные тракторы серии 500

3 К «трудным детям» можно отнести тракторы серии 900, 1000, 1200 и выше, они, если не будут проведены необходимые мероприятия, перейдут в убыточную категорию « Собаки».

Здесь абсолютным лидером является тракторная серия 800, что еще раз доказывает целесообразность сконцентрировать основные усилия на удовлетворении нужд покупателей тракторной техники определенного диапазона мощности, пользующейся наибольшим спросом.

Как отмечалось раньше, невысокая цена является одним из наиболее важных конкурентных преимуществ продукции РУП «БЗТДиА», поэтому необходимо удерживать ее на соответствующем уровне, а также добиваться снижения себестоимости путем совершенствования технологии, внедрения механизации и автоматизации на всех стадиях производства.

С целью развития рыночной экономики, проведения новых методов и подходов к решению задач по обновлению продукции, продвижению ее на рынке сбыта, на заводе в 1984 году создается отдел сбыта, который затем был реорганизован в отдел маркетинга и сбыта. Общая численность отдела, без складских служб, составляет 25 человек.

Деятельность отдела направлена на изучение рынков сбыта и поисков новых партнеров, ориентирована на стратегию дифференцированного маркетинга с основной целью – найти максимальное число потребителей с долгосрочными договорными связями. На рисунке 10 изображена структура отдела маркетинга и сбыта

Отдел маркетинга и сбыта является самостоятельным структурным подразделением завода и подчиняется непосредственно заместителю директора по коммерческим вопросам.

Основными задачами отдела маркетинга и сбыта являются:

1 Определение рынков сбыта запчастей и товаров народного потребления, проведение систематических исследований рынков потребителей запчастей и товаров народного потребления, выпускаемых заводом, выработка рекомендаций по изменению дизайна, цены, увеличению или уменьшению объёма производства.

2 Организация рекламы и стимулирования сбыта продукции.

3 Своевременная подготовка и заключение договоров на поставку готовой продукции, обеспечение выполнения планов поставки продукции в срок и по номенклатуре в соответствии с договорами и принятыми нарядами – заказами, контроль за поставкой продукции структурными единицами.

Похожие работы

... и их объединений систематически наблюдают за рынком, его перспективами, поведением потребителей, конкурентов, динамикой и уровнем цен и другими рыночными факторами.[18] 1.3 Характерные черты анализа маркетинговой политики Под анализом маркетинговой политики предприятия принято понимать сбор информации о деятельности предприятия, изучение ее по нескольким основным направлениям (товар, цена, ...

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

... единая линия менеджерской ответственности за все сообщения, отправляемые бизнесом на рынок: от внешнего вида предприятия до сертификатов о владении акциями. 2. Стратегия построения программы коммуникационной политики 2.1 Маркетинговые коммуникации В последние годы одновременно с возрастанием роли маркетинга увеличилась роль маркетинговых коммуникаций. Коммуникативная политика в системе ...

... как в вышеуказанный Университет, в его Мурманский филиал, так и в другие вузы России. Все вышеуказанные направления коммуникационной политики активно используются в представленной организации – Мурманском Областном совете профессиональных союзов, однако необходимо их постоянное совершенствование, что приведет к улучшению эффективности как самого процесса коммуникаций, так и деятельности ...

0 комментариев