Навигация

Анализ и регулирование материальных запасов

17941

знак

3

таблицы

1

изображение

Государственное образовательное учреждение высшего профессионального образования

КОНТРОЛЬНАЯ РАБОТАпо дисциплине: «Логистика запасов и складирования»

на тему:« Анализ и регулирование материальных запасов»

2011

Оглавление

управление материальный запас обеспечение потребитель

ВВЕДЕНИЕ

АНАЛИЗ И РЕГУЛИРОВАНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ

ОПРЕДЕЛИТЬ ОСНОВНЫЕ ПАРАМЕТРЫ СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Материальные запасы в широком смысле слова представляют собой совокупность вещественных условий воспроизводства. Первоисточником материальных ресурсов является природа, хотя в реальной жизни все материальные ресурсы создаются в процессе целесообразной деятельности человека и являются продуктом труда в вещественной форме. Сущность материальных ресурсов определяется тем, что они являются материально-вещественной основой жизнедеятельности человека и общества.

Материальные запасы, проходя последовательно стадии воспроизводственного процесса, приобретают форму товара со всеми его чертами и противоречиями (потребительная стоимость и стоимость, конкретный труд и абстрактный труд).

Материальные запасы представляют собой часть материального потенциала экономики. Важно заметить, что это материальные ресурсы, которые в данный момент времени “выключены” из процесса производства в связи с выполнением ими роли своеобразного “буфера” между производством и потреблением, или товары, находящиеся на той или иной стадии движения по каналам сферы обращения.

Материальные ресурсы и товары, находящиеся в состоянии запасов, хранятся на складах предприятий различных отраслей народного хозяйства, транспортируются по путям сообщения между предприятиями, находятся на складах торгово-посреднических фирм. Во всех случаях, запасы следует рассматривать как материальную основу оборотных средств предприятий.

Материальные запасы классифицируются, исходя из их экономического предназначения и места в процессе кругооборота фондов производства и обращения. В экономической литературе, посвященной проблемам товарного обращения, достаточно прочно устоялось мнение об основных группах материальных запасов. Среди них необходимо выделять следующие виды запасов:

- производственные запасы, как совокупность исходного сырья, материалов и изделий для обеспечения бесперебойности технологического процесса в сфере производственного потребления материальных ресурсов;

- запасы готовой продукции, как совокупность продукции прошедшей техническую приемку и накапливаемой до величины партии отгрузки на складах изготовителей;

- товарные запасы на складах предприятий и организаций оптовой торговли (посреднические, торгующие оптом органы в сфере товарного обращения);

- транспортные запасы или запасы товаров, находящихся в процессе перемещения на пути следования от продавцов (поставщиков, грузоотправителей) к покупателям (потребителям, грузополучателям);

- государственные резервы материальных ресурсов – на случай стихийных бедствий и других чрезвычайных ситуаций.

Все перечисленные выше виды материальных запасов в своей совокупности и с учетом последовательности образования составляют совокупный товарно-материальный поток или, как это принято в отечественной литературе, образуют так называемый совокупный материальный запас народного хозяйства.

АНАЛИЗ И РЕГУЛИРОВАНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Правильное понимание значения материальных запасов и управление ими на принципах оптимальности – важнейшее условие бесперебойного и комплексного обеспечения потребителей материальными ресурсами, широкого маневрирования ими и ускорения оборачиваемости вложенных в них средств. Для решения этой задачи заложены большие резервы повышения эффективности производства. Образование запасов является объективным условием процесса воспроизводства, обеспечивающим его непрерывность. Величина материальных запасов по абсолютным показателям зависит от: уровня развития производительных сил и степени общественного разделения труда; достигнутого уровня специализации и производственного кооперирования; организации хозяйственных связей, рациональности перевозок продукции и ряда других факторов.

В общем объеме материальных ресурсов значительное место занимают средства производства, являющиеся одновременно и предпосылкой, и результатом производства, его исходным и завершающим моментом. В процессе своего движения на различных стадиях производства и товарного обращения материальные ресурсы последовательно видоизменяются. Готовая продукция одного предприятия становится одним из исходных условий производства другого предприятия в виде “сырых” материалов, полуфабрикатов, топлива, оборудования и т. д. На каждой из этих стадий происходит образование материальных запасов, что означает некоторую приостановку движения средств производства. Но эта приостановка, будучи, по существу, замедлением движения, создает в то же время необходимое условие для непрерывности процесса производства и обращения. Продукция, вышедшая из производства, сохраняет товарную форму от момента ее изготовления до момента поступления к потребителю независимо от того, доставляется она им непосредственно или через оптово-торговые фирмы.

Во всех случаях и с любой точки зрения – частной или государственной – наиболее важной проблемой остается формирование качественных (состав и структура) и количественных (величина по стоимости) параметров совокупного материального запаса.

Прежде всего, запас должен быть достаточным по величине для обеспечения непрерывности, бесперебойности общественного процесса производства и обращения в период циркуляции производимой и потребляемой партии материалов, или, иначе говоря, с момента выпуска поставщиком готовой продукции до момента включения ее в производственные процессы на предприятиях-потребителях.

Образование запасов означает временное омертвление вложенных в них оборотных средств. Так, из материалов, находящихся в запасах, в период их хранения не создается новая стоимость. Поэтому вторым требованием, предъявляемым к совокупному запасу, является максимально возможное его сокращение при одновременном повышении степени мобильности.

Образование запаса и его хранение требует затрат. Их размер зависит не только от величины запасов, но и от дальности и способов доставки материалов к местам хранения, объема погрузочно-разгрузочных работ, времени и техники хранения и т. д. Отсюда вытекает третье требование к формированию совокупного запаса, состоящее в минимизации суммарных издержек, связанных с его образованием.

Процесс образования запасов носит по преимуществу вероятностный характер. Это динамическая категория, и она должна учитываться при решении задачи управления запасами. С этой целью применяются специально разработанные методики нормирования производственных и товарных запасов. Руководствуясь ими, предприятия определяют нормы запасов, которые используются в балансовых расчетах и служат основой для контроля и учета уровня запасов и оперативного управления ими, совершенствования их структуры.

Формирование совокупных запасов и их общий размер зависят не только от факторов, воздействующих на отдельные части совокупного запаса, но и от соотношения между ними. Рационализация структуры совокупных запасов заключается в нахождении оптимального сочетания величин производственных и товарных запасов, в наиболее правильном их размещении между предприятиями-производителями, потребителями и посредническими организациями. Эта система является важнейшим условием правильного формирования запасов в промышленности.

Оценка использования материальных ресурсов на локальном уровне или на уровне первичного производственного звена народного хозяйства предполагает учет специфики стадии движения материалопотока, что четко соответствует структуре совокупного материального запаса в народном хозяйстве.

Материальные ресурсы в узком смысле слова и с позиции управления представляют собой конечный объект управления материалопотоками. Среди устоявшихся терминов, характеризующих материальные ресурсы, наиболее употребительными в настоящее время являются:

- средства производства и предметы потребления;

- продукция (товары) производственно-технического назначения и товары народного потребления.

Регулирование материальными запасами представляет собой целенаправленную деятельность по синхронизации материальных потоков общественного продукта по ассортименту, качеству, количеству, срокам и месту.

Сущность регулирования материальными ресурсами раскрывается двумя основными положениями.

Первое из них предопределено природой товарно-денежных отношений. Любой акт обмена на рынке сопровождается рядом специфических явлений и объективно связан:

– во-первых, с необходимостью смены форм стоимости (деньги – товар – деньги);

– во-вторых, со сменой субъектов собственности на товар.

Второй момент, определяющий сущность регулирования материальными ресурсами, состоит в объективной необходимости физического перемещения материальных ресурсов по каналам товарного обращения. Эта необходимость существует в силу пространственно-временного несовпадения параметров производства и потребления материальных ресурсов. Функции регулирования материальными ресурсами, которые выполняются в данном случае, в основном ориентированы на определение конкретных параметров материалопотоков.

Особо важно отметить, что в процессе регулирования планируемый материалопоток должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до- и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

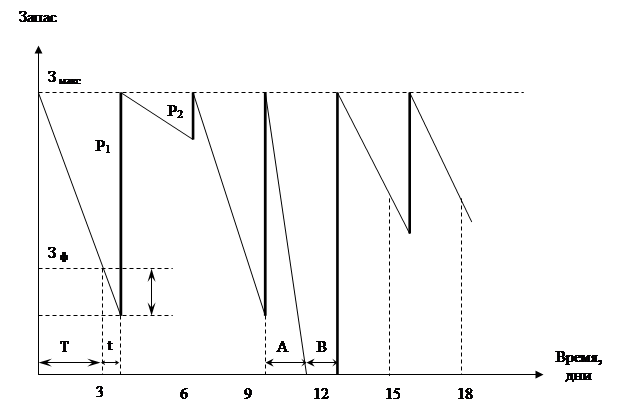

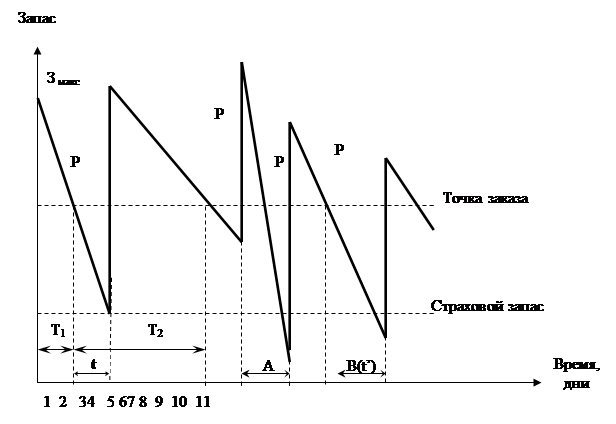

ЗАДАНИЕ 2. ОПРЕДЕЛИТЬ ОСНОВНЫЕ ПАРАМЕТРЫ СИСТЕМ УПРАВЛЕНИЯ ЗАПАСАМИ

Исходные данные.

| Вариант задания | Система с фиксированным размером заказа | Система с фиксированным интервалом времени между заказами | ||||||||||

| Сзак., тыс. руб. | Q, шт.; | Ц, тыс. руб. | i, % | tпос, дн | tз.пос, дн. | Сзак., тыс. руб. | Q, шт.; | Ц, тыс. руб. | i, % | tпос, дн | tз.пос, дн. | |

| 20 | 3,1 | 520 | 7,18 | 9 | 8 | 7 | 3,3 | 1020 | 12,0 | 10 | 10 | 8 |

1. Определить оптимальный размер партии заказываемых запасных частей по формуле:

Q*=![]() ,

,

где Q*- оптимальный размер заказа, шт.

Сзак- стоимость заказа, тыс. руб.

Q - число изделий, содержащих приобретаемую запасную часть, реализованных за год, шт.

Ц - закупочная цена приобретаемой запасной части, тыс. руб.

i - издержки хранения, %

tпос- время поставки, дн.

tз.пос.- время задержки поставки, дн.

Т - число дней работы в году, (220 дней).

При фиксированном размере заказа (система 1):

Q* =![]() =7,06 шт.

=7,06 шт.

При фиксированном интервале времени между заказами (система 2):

Q* =![]() =7,48 шт.

=7,48 шт.

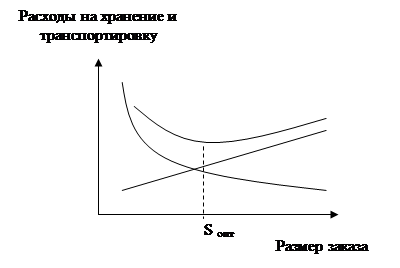

2. Выявить зависимость совокупных затрат на управление запасами, годовых издержек выполнения заказа и годовых издержек хранения запаса от размера заказа. Для расчета необходимо взять значения Q0вокруг оптимального Q*.

Результаты расчета затрат, тыс. руб. при системе 1.

| Виды издержек | Размер заказа Q0, шт. | ||||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| На выполнение заказа

| 403 | 322,4 | 268,6 | 230.3 | 201,5 | 179,1 | 161,2 |

| На хранение запаса

| 129,2 | 161,5 | 193,8 | 226,2 | 258,5 | 290,7 | 323,1 |

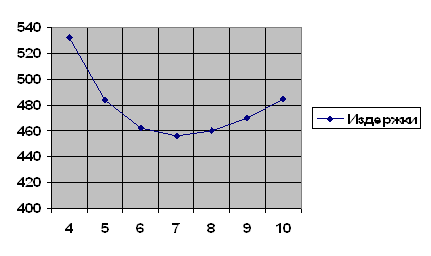

| Общие издержки | 532,2 | 483,9 | 462,4 | 456,5 | 460 | 469,8 | 484,3 |

При системе 2

| Виды издержек | Размер заказа Q0, шт. | ||||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| На выполнение заказа

| 841,5 | 673,2 | 561 | 480,8 | 420,7 | 374 | 336,6 |

| На хранение запаса

| 240 | 300 | 360 | 420 | 480 | 540 | 600 |

| Общие издержки | 1081,5 | 973,2 | 921 | 900,5 | 900,7 | 914 | 936,6 |

3. По результатам расчетов строим график, показывающий зависимость суммарных издержек от величины заказываемой партии. Проанализируем характер полученных зависимостей.

Похожие работы

... материальных ресурсов, например, исполнитель по ацетону, исполнитель по лесу, исполнитель по фильтрующим материалам и пр. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Анализ и регулирование производственными запасами», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... рубля + 3 000 рублей ) = 63 247 рубля. Стоимость единицы материала 63 247 / 500 = 126, 49 рублей. Таким образом, данные операции банка являются примером ведения учета материальных запасов в кредитной организации. Заключение Ни одно предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Общепринятым является отнесение продуктов труда к ...

0 комментариев