Навигация

Определить ожидаемый дневной расход запасных частей, шт

17941

знак

3

таблицы

1

изображение

4. Определить ожидаемый дневной расход запасных частей, шт.

Qдн.=![]()

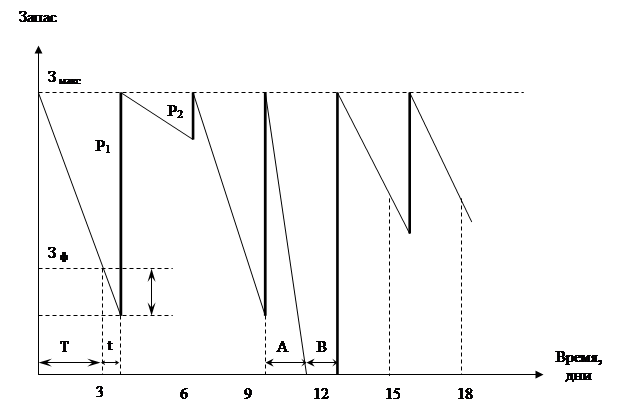

При системе 1

Q=520 шт.

Т=220 дн.

Qдн.=![]() =2,4 шт.

=2,4 шт.

При системе 2

Q=1020 шт.

Т=220 дн.

Qдн.=![]() =4,6 шт.

=4,6 шт.

5. Время расходования заказа, дн.:

Tрасд. зак.=

При системе 1

Q*=7,06 шт.

Qдн =2,4 шт.

Tрасд. зак.=![]() =2,94

=2,94

При системе 2

Q*=7,48 шт.

Qдн =4,6 шт.

Tрасд. зак.=![]() =1,6

=1,6

6. Ожидаемый расход запасов за время поставки, шт.

![]()

При системе 1

tпос=8 дн.

Qдн =2,4 шт.

![]() =8*2,4=19,2 шт.

=8*2,4=19,2 шт.

При системе 2

tпос=10 дн.

Qдн =4,6 шт.

![]() =10*4,6=46 шт.

=10*4,6=46 шт.

7. Максимальный расход запасных частей за время поставки, шт.

![]()

При системе 1

tпос =8 дн.

tз.пос =7 дн.

Qдн =2,4 шт.

![]() =(8+7)*2,4=36 шт.

=(8+7)*2,4=36 шт.

При системе 2

tпос =10 дн.

tз.пос=8 дн.

Qдн =4,6 шт.

![]() =(10+8)*4,6=82,8 шт.

=(10+8)*4,6=82,8 шт.

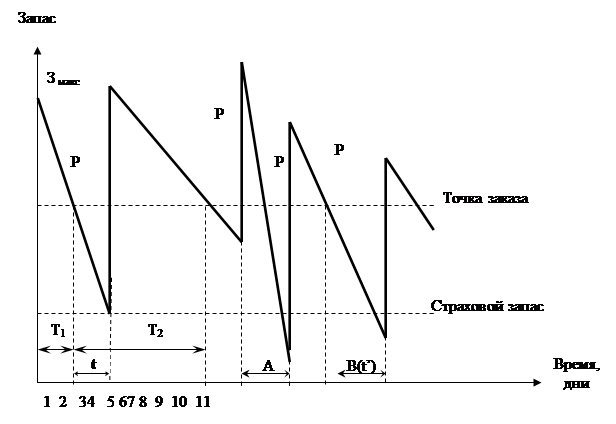

8. Величина гарантийного запаса, шт.:

Qгар.=Qmax-Qпост.

При системе 1

![]() =36 шт.

=36 шт.

![]() =19,2 шт

=19,2 шт

Qгар.=36-19,2=16,8 шт.

При системе 2

![]() =82,8 шт.

=82,8 шт.

![]() =46 шт.

=46 шт.

Qгар.=82,8-46=36,8 шт.

9. Пороговый уровень запаса, шт.:

Qпор.=Qгар.+Qпос.

При системе 1

Qгар=16,8 шт.

![]() =19,2 шт.

=19,2 шт.

Qпор.=16,8+19,2=36 шт.

При системе 2

Qгар=36,8 шт.

![]() =46 шт.

=46 шт.

Qпор.=36,8+46=82,8 шт.

10. Величина максимального желательного запаса до порогового уровня, дней:

Qм.жел.=Qгар.+Q*

При системе 1

Qгар=16,8 шт.

Q*=7,06 шт.

Qм.жел.=16,8+7,06=23,86 дн.

При системе 2

Qгар=36,8 шт.

Q*=7,48 шт.

Qм.жел.=36,8+7,48=44,28 дн.

11. Время расходования максимального желательного запаса до порогового уровня, дней:

![]()

При системе 1

Qм.жел.=23,86 дн.

Qпор.=36 шт.

Qдн =2,4 шт.

![]() =5,05 дн.

=5,05 дн.

При системе 2

Qм.жел.=44,28 дн.

Qпор.=82,8 шт.

Qдн =4,6 шт.

![]() =8,37 дн.

=8,37 дн.

Следует выявить причины, обусловливающие повышенный уровень запасов на предприятии и сформулировать предложения, направленные на снижение суммарных издержек на управление запасами.

Наравне с общепринятыми целями создания запасов существуют объективные факторы повышения уровня запасов. Остановимся на некоторых из них:

• низкое качество закупаемых товаров – одна из причин роста уровня запасов в компании. Легче заказать на 10% больше товаров, чем пытаться установить причину низкого качества поставляемого товара. Для многих предприятий заказывать больше, чем требуется, стало обычной практикой защиты от получения некачественных товаров.

• ненадежность поставок также подталкивает предприятие к созданию страховых (гарантийных) запасов для компенсации возможных сбоев в поставках.

• увеличение времени обработки и выполнения заказа на поставку, очевидно, требует создания большего запаса различных видов товарно-материальных ценностей для поддержания потребления на время поставки. Сокращение времени между подачей заказа и приемкой поступившей поставки – одна из наиболее важных целей логистики и современного бизнеса в целом.

• неточное прогнозирование спроса (потребления) – объективная особенность процесса управления запасами в условиях динамичного развивающегося рынка. Неопределенность предполагаемого спроса требует создания повышенного уровня запаса для удовлетворения возможного потребления.

• увеличение расстояний поставки - черта нового времени. Большие расстояния между поставщиками и покупателями часто приводят к повышению уровня запасов, которые компенсируют неопределенность, возникающую при длительной транспортировке.

• неэффективное производство требует содержать запасы, сверх необходимых объемов для компенсации брака или потерь на производстве. Одним из показателей неэффективности производственной системы является большой объем запасов незаконченного производства у каждого рабочего места. К увеличению запасов в производстве приводят также длительные циклы производства.

Обнаружение резервов снижения издержек управления материальными запасами и их использование способствуют увеличению конкурентного преимущества предприятия. Это особенно актуально для предприятий, отличающихся многономенклатурным профилем производства. В свою очередь, многономенклатурное производство характеризуется большим разнообразием потребляемых материальных ресурсов.

ЗАКЛЮЧЕНИЕ

Состояние материальных запасов предприятия имеет определяющее значение для обеспечения его конкурентоспособности. В настоящее время на российских предприятиях отсутствует целенаправленная стратегия в области управления материальными запасами, что обусловлено объективными и субъективными причинами.

Управление материальными запасами относится к наиболее сложным задачам управления предприятием. Дополнительные трудности возникают из-за высокой неопределенности внешней среды, низкой хозяйственной дисциплины рыночных субъектов, разбалансированности финансовой системы, а также в силу необходимости принятия инвестиционного риска при формировании запасов. Для российских предприятий эти проблемы имеют принципиально новый характер, что вместе с повышенной нестабильностью экономической среды является главной причиной неэффективного управления материальными запасами. Таким образом, объективно возникает задача совершенствования управления материальными запасами для повышения конкурентоспособности предприятия в рыночных условиях, улучшения его финансового состояния, повышения финансовых результатов.

Управление материальными запасами можно рассматривать как сложную динамическую подсистему, являющуюся структурным элементом системы более высокого уровня, которой является промышленное предприятие в целом.

Современная экономическая наука предлагает новый подход к управлению в сложных экономических системах - управления на основе логистической концепции. Новизна этого подхода заключается в интегрированном управлении потоковыми процессами, протекающие в сложных социально-экономических системах, направленном на успешное достижение глобальных целей их функционирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ хозяйственной деятельности: учеб. для вузов / В.А. Белобородова. – М.: Финансы и статистика, 2006.

2. Баканов, М.И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 2008.

3. Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И. Т. Балабанов. – М.: Финансы и статистика, 2007.

4. Бланк, И.А. Управление активами и капиталом предприятия / И. А. Бланк.- К.: Ника-Центр, Эльга, 2008.

5. Грузинов, В.П. Экономика предприятия: учеб. пособие / В. П. Грузинов, В.Д. Грибов. – М.: 2008.

6. Зайцев, Н.Л. Экономика промышленного предприятия / Н. Л. Зайцев. - М.: Инфра-М, 2009.

7. Савицкая, Г.В. Анализ хозяйственной деятельности / Г. В. Савицкая. - 5-е издание, доп. и перераб. - Мн.: ИП «Экоперспектива», 2006.

8. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 2008.

9. Ефимова, О.В. Материальные запасы организации и их анализ // Бухгалтерский учет. - 2008.

Похожие работы

... материальных ресурсов, например, исполнитель по ацетону, исполнитель по лесу, исполнитель по фильтрующим материалам и пр. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Анализ и регулирование производственными запасами», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... рубля + 3 000 рублей ) = 63 247 рубля. Стоимость единицы материала 63 247 / 500 = 126, 49 рублей. Таким образом, данные операции банка являются примером ведения учета материальных запасов в кредитной организации. Заключение Ни одно предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Общепринятым является отнесение продуктов труда к ...

0 комментариев