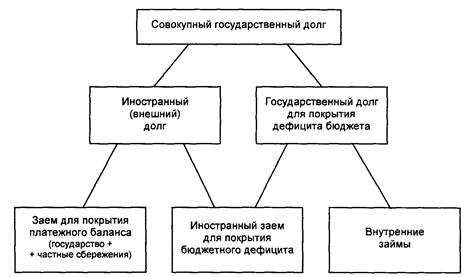

Понятие внутреннего государственного долга

Понятие внешнего государственного долга

МЕТОДЫ ОБСЛУЖИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Обслуживание внутреннего государственного долга

Обслуживание внешнего государственного долга

ПУТИ СОКРАЩЕНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Проблемы сокращения внутреннего государственного долга

Проблемы сокращения внешнего государственного долга

Навигация

Государственный долг: содержание и основные формы

Государственный долг: содержание и основные формы

69168

знаков

8

таблиц

0

изображений

Минобрнауки россии

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Экономический факультет

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему: «Государственный долг: содержание и основные формы»

Руководитель курсовой работы,

к.э.н., доцент О.В. Качур

Курсовую работу выполнил

студент 3 курса 9 группы Т.З. Гулиев

Воронеж – 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Дефицит бюджета и государственный долг

1.2 Понятие внутреннего государственного долга

1.3 Понятие внешнего государственного долга

2. МЕТОДЫ ОБСЛУЖИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

2.1 Общие принципы обслуживания государственного долга

2.2 Обслуживание внутреннего государственного долга

2.3 Обслуживание внешнего государственного долга

3. ПУТИ СОКРАЩЕНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

3.1 Анализ государственного долга РФ на примере 2009 года

3.2 Проблемы сокращения внутреннего государственного долга

3.3 Проблемы сокращения внешнего государственного долга

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Для финансирования бюджетного дефицита государство прибегает к внешним и внутренним заимствованиям, в результате чего и формируется государственный долг. Увеличение долга происходит также в результате капитализации процентов по ранее полученным кредитам. Кроме того, он увеличивается вследствие обязательств, принятых государством к исполнению, но по различным причинам не профинансированных в срок.

В настоящих условиях государственный долг находится в центре мировых экономических проблем наряду с другими, что требует самого пристального внимания к этой экономической категории и проблемам, с ней связанным. В общей постановке в проблеме государственного долга можно выделить следующие основные аспекты: структура и динамика государственного долга; механизм управления, обслуживания и реструктуризации долга; влияние государственного долга на развитие экономики страны.

Очевидно, что государство может и должно брать в долг на нормальных, естественных и разумных основах и условиях. Нормальный долг является реальным свидетельством доверия к государству со стороны кредиторов - как физических, так и юридических лиц.

Вопрос о государственном долге связан с самим фактом непосредственного участия государства в экономической жизни общества. Участие это в современных условиях определяется задачей создания антиинфляционного механизма экономического роста, суть которого состоит в обеспечении полной занятости и стабильного уровня цен.

Практически в эффективной, нормально развивающейся, стабильной экономике государственный долг не является ключевой проблемой развития и жизнедеятельности общества. Как правило, государственный долг возрастает на этапах активного экономического роста, так как развивающаяся экономика и модернизируемое производство требуют определенных вложений, в том числе государственных.

Однако государственный долг растет и в стагнирующей экономике, в которой спад производства в течение длительного времени предопределяет все динамические процессы развития макроэкономики. В этом случае основным источником покрытия затрат государства являются монетарные каналы финансирования государственного долга.

Поэтому целью работы является раскрытие сущности государственного долга и основных проблем управления им, изучение процесса формирования и регулирования государственного долга в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать определение понятиям «государственный долг», «дефицит бюджета»;

- раскрыть основные методы обслуживания государственного долга;

- охарактеризовать систему управления государственным долгом РФ;

- определить принципы управления государственным долгом;

- проанализировать современную ситуацию на рынке внешних и внутренних заимствований.

Актуальность данной проблемы на сегодняшний день выражается и тем, что в современных условиях Россия и ее субъекты активно пользуются средствами привлеченных займов для решения текущих проблем. Это особенно актуально и в условиях текущего финансового кризиса.

Проблеме государственного долга посвящены работы экономистов-классиков, среди которых можно выделить Д. Рикардо, Ж.Б. Сей, Дж.С. Милль, У. Петти, Я.Ф. Мелон, А. Хамильтон и др. Среди отечественных исследователей можно выделить работы таких авторов как Вавилов Ю.Я., Кузнецов А.М., Романовский М.В., Врублевская О.В. и другие.

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ГОСУДАРСТВЕННОГО

ДОЛГА

1.1 Дефицит бюджета и государственный долг

Для начала определимся, что же такое бюджет. Понятие «бюджет» имеет два толкования. С одной стороны, это совокупность финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, предприятие, семья. С другой стороны – это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступлений и расходований за определенный период, чаще всего за год. То есть бюджет определяет и содержимое «кошелька», наличие в нем денежных средств или их отсутствие, и динамику его наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.

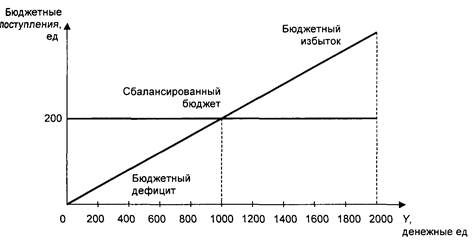

В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления расходов, говорят о возникновении бюджетного дефицита. Обычно он измеряется в виде процента от ВНП.

Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван, например, необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает рост валового национального продукта, а не кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы, но должны быть обязательно осуществлены независимо от наличия средств в резервном фонде бюджета. Иногда несбалансированный бюджет даже полезен.

Главным признаком правильности проводимой государством бюджетной (и любой другой экономической) политики является устойчивый экономический рост. Такой рост, однако, может оказаться несовместимым с достижением сбалансированности бюджета по доходам и расходам. Обязательная сбалансированность бюджета сводит на нет действия налога как автоматического стабилизатора (при спаде налоги уменьшаются, и наоборот). Сбалансированность, напротив, означает рост налогов в период спада (чтобы погасить бюджетный дефицит), и снижение налогов при подъеме (чтобы избавиться от избытка). В результате, как спад, так и инфляционный перегрев при подъеме только усилятся. В этой ситуации бюджетный дефицит, если он не ведет к росту цен, может оказаться полезным для стимулирования экономического роста.

Согласно Бюджетному кодексу РФ «источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники следующих видов:

- кредиты, полученные Российской Федерацией от кредитных организаций в валюте Российской Федерации;

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

- бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

2) внешние источники следующих видов:

- государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации;

- кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте».

В теории финансов выделяются следующие основные виды бюджетных дефицитов[1]:

1. Циклический дефицит госбюджета – результат действия встроенных стабилизаторов экономики. Под «встроенным» (автоматическим) стабилизатором понимается экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в развитых странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов и система участия в прибылях.

2. Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости. Оценки структурного дефицита используются в основном в развитых странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не бюджетной политикой государства.

3. Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

4. Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

5. Квазифискальный (квазибюджетный) дефицит госбюджета – существующий наряду с измеряемым (официальным) скрытый дефицит госбюджета, обусловленный квазифискальной деятельностью государства. Среди квазифискальных операций следует упомянуть:

- финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

- накопление в коммерческих банках большого портфеля недействующих ссуд, которые в итоге выплачиваются в основном за счет льготных кредитов Центрального Банка;

- финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству;

- рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.

Бюджетный дефицит не относится к разряду чрезвычайных событий для государства. Еще Дж. Кейнс обосновал возможность допущения опережающего роста государственных расходов над доходами на определенных этапах развития общества[2].

Следует отметить, что дефицит государственного бюджета не всегда покрывается только за счет увеличения абсолютного размера государственного долга. Существует три основных способа финансирования дефицита бюджета в экономике рыночного типа: монетизация дефицита, внешнее и внутреннее долговое финансирование. Кроме того, мировая практика регулирования бюджетного дефицита в качестве одного из методов решения данной проблемы предлагает увеличение доходной или снижение расходной частей бюджета.

Государственный долг – это сумма задолженности государства по кредитным операциям. При осуществлении кредитных операций внутри страны государство является обычно заемщиком средств, а население, предприятия и организации – кредиторами. В сфере международных отношений государство выступает как в роли заемщика, так и кредитора.

Согласно п.1 ст. 97 Бюджетного кодекса РФ «государственным долгом Российской Федерации являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права».

Государственный долг РФ полностью обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Долговые обязательства Российской Федерации могут существовать в форме:

- кредитных соглашений и договоров, заключенных от имени Российской Федерации с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

- государственных ценных бумаг, выпускаемых от имени Российской Федерации;

- договоров о предоставлении государственных гарантий Российской Федерации, договоров поручительства Российской Федерации по обеспечению исполнения обязательств третьими лицами;

- переоформления долговых обязательств третьих лиц в государственный долг Российской Федерации на основе принятых федеральных законов;

- соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Основной при анализе государственного долга является разбивка его на внутренний и внешний. Государственный долг возникает, прежде всего, вследствие систематического выпуска государственных займов и привлечения кредитных ресурсов для покрытия бюджетного дефицита. Государственный долг также необходим для содержания государства, как и налоги. Государственный долг является непосредственным итогом дефицитов бюджета и представляет собой сумму накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся за это время положительных сальдо бюджета.

Похожие работы

... Российской Федерации. При исполнении получателем государственной гарантии Российской Федерации своих обязательств перед третьим лицом на соответствующую сумму сокращается внешний либо внутренний государственный долг Российской Федерации, что отражается в отчете об исполнении бюджета. Министерство финансов Российской Федерации либо другой орган исполнительной власти, уполномоченный Правительством ...

... возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной ...

... дят к тому, что, как правило, деньги от менее обеспеченных слоев переходят к более обеспеченным, так как именно последние покупают государственные облигации. Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга. Но абсолютная величина бюджетного дефицита, а следовательно, государственного долга малопоказательна для ...

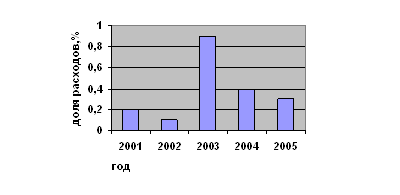

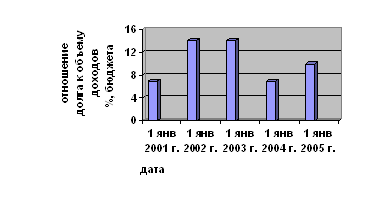

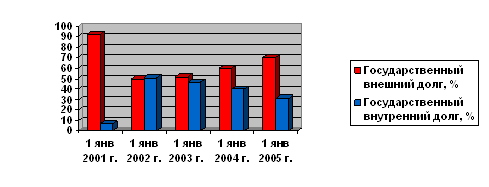

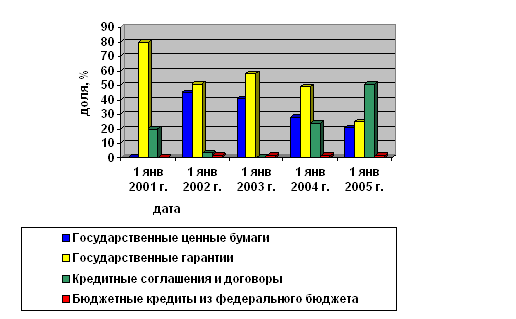

... сокращение расходов по обслуживанию долга. Все предельные значения, установленные Бюджетным кодексом Российской Федерации для государственного долга субъектов Российской Федерации, республикой соблюдены в полном объеме. Динамика объема государственного долга республики Башкортостан за пять лет представлены на рис.2,3,4. Рисунок 2. Отношение государственного долга Республики Башкортостан к ...

0 комментариев