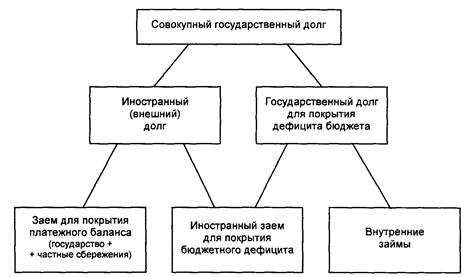

Понятие внутреннего государственного долга

Понятие внешнего государственного долга

МЕТОДЫ ОБСЛУЖИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Обслуживание внутреннего государственного долга

Обслуживание внешнего государственного долга

ПУТИ СОКРАЩЕНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Проблемы сокращения внутреннего государственного долга

Проблемы сокращения внешнего государственного долга

Навигация

Проблемы сокращения внешнего государственного долга

Государственный долг: содержание и основные формы

69168

знаков

8

таблиц

0

изображений

3.3 Проблемы сокращения внешнего государственного долга

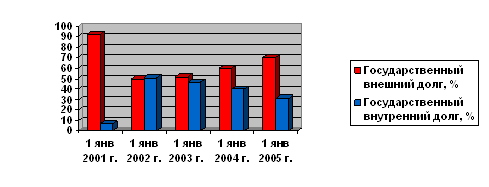

Абсолютная величина государственного внешнего долга Российской Федерации за последние годы стала снижаться, и на сегодняшний день основная проблема заключается не в самой величине внешнего долга, а в непомерной тяжести его обслуживания (уплаты процентов и сумм погашения, которые по оригинальному графику платежей приходятся на данный календарный год) за счет расходов федерального бюджета.

Расходы по обслуживанию государственного долга становятся фактором торможения реализации политики преодоления опасности техногенных катастроф, запредельного износа фондов и, в целом, обеспечения перевода экономики на уровень развития высоких технологий. В сочетании с продолжающемся процессом утечки капитала из финансового оборота национальной экономики выведение финансовых ресурсов из бюджетной системы резко снижает потенциал развития экономики - отсутствие средств на:

1) развитие производств с нанотехнологиями;

2) разведку новых месторождений;

3) реконструкцию и модернизацию предприятий авиатранспорта;

4) финансирование сельскохозяйственной отрасли и т.д.

До недавнего времени рынки облигаций в России показывали значительный рост по всем сегментам, что было связано с улучшением кредитного качества национальных компаний, с увеличением количества инвесторов и с благоприятным общим фонов на долговых рынках. Однако, мировой кредитный кризис, разразившийся во втором полугодии 2007 года, внес серьезные коррективы в данный сегмент экономики. Не помогли даже рекордно высокие цены на нефть и активная поддержка государства. Иностранные инвесторы сбавили темпы покупки российского долга и перестали активно участвовать в новых размещениях, некоторые из них закрыли лимиты на уровень долга ниже суверенного. Для российских корпораций резко снизилось количество возможностей по рефинансированию, это не замедлило отразиться на рынке первых технических дефолтов из-за невозможности рассчитаться по оферте или даже выплатить купоны. Подлили масла в огонь крупные кредиты государственных заемщиков со значительной премией к рынку. Это в совокупности с сокращением количества рыночных выпусков привело к существенной переоценке риска на рынке и повышению стоимости заимствований.

Но рынок не закрылся окончательно, уже начиная с февраля-марта 2008 года объемы первичных размещений начали соответствовать докризисным. Предполагалось, что несмотря на возросшую инфляцию, размещения будут сохранять свои объемы, либо возможно их незначительное уменьшение, а ставки привлечения будут выше, но не намного. При достаточной общей ликвидности на рынке мало кто прогнозировал кризисную ситуацию. Более того, некоторые аналитики считали, что сектор облигационных займов будет только укрепляться. Однако в возникших условиях нестабильности ставки привлечения средств значительно выросли. Ставки по высококачественным облигациям выросли на 1,5 процента. В связи с ухудшением общей ситуации на рынке заимствований складываются негативные условия, когда у предприятий появляются кассовые разрывы, эмитенты не способны выплачивать по офертам, возникают технические дефолты. Как следствие кредитные организации стали давать взаймы только надежным эмитентам, причем под более высокие ставки. Таким образом, в условиях кризиса произошел сдвиг в сторону высококачественных бумаг с государственным участием, с рейтингами от международных рейтинговых агентств. Однако в условиях кредитного кризиса появляются инвесторы-спекулянты и фонды, пытающиеся сыграть на скупке высокодоходных рискованных инструментов. Инвесторам не имеет смысла покупать бумаги с низкой доходностью, если доходность банковских депозитов будет выше.

Общий внешний долг России за 2007 г. вырос на 48% - до 459,6 млрд. долл., говорится в материалах ЦБ РФ. Задолженность органов госуправления за год уменьшилась на 16,2% до 37,4 млрд.долл., а долг российских банков перед нерезидентами, напротив, увеличился сразу на 618% до 163,7 млрд. долл[17].

Общий объем внешнего долга России на 1 апреля 2010 года составил 473,7 млрд. долл. Об этом сообщается на официальном сайте Банка России. В абсолютном выражении российский внешний государственный долг на 1 января 2010 года составил 37,6 млрд. долларов, что является одним из самых низких показателей в Европе. По относительным показателям, российский внешний государственный долг составляет 3 % от объема ВВП страны. По состоянию на апрель 2010 года объем внешнего долга снизился, составив $31,1 млрд., или 2,5% ВВП.

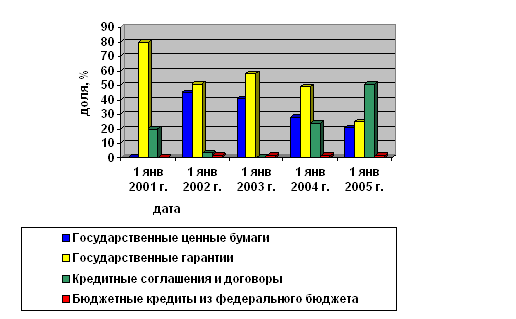

Таблица 3.4 Структура государственного внешнего долга по состоянию на 1 января 2010 года

| Наименование | Сумма, млн. долл. США | Сумма, млн. евро |

| Задолженность перед официальными кредиторами — членами Парижского клуба | 999,8 | 696,9 |

| Задолженность перед официальными кредиторами — не членами Парижского клуба | 1 820,4 | 1 268,9 |

| Задолженность бывшим странам СЭВ | 1 300,1 | 906,2 |

| Коммерческая задолженность бывшего СССР | 830,5 | 578,9 |

| Задолженность перед международными финансовыми организациями | 3 793,9 | 2 644,6 |

| Задолженность по еврооблигационным займам | 26 239,6 | 18 290,5 |

| Задолженность по ОВГВЗ (облигации внутреннего государственного валютного займа) | 1 775,3 | 1 237,5 |

| Задолженность по гарантиям Российской Федерации в иностранной валюте | 881,4 | 614,4 |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые Российской Федерацией) | 37 641,0 | 26 237,9 |

Источник: данные Министерства Финансов РФ.

Все это говорит о необходимости продолжения переговорного процесса по реструктуризации внешнего долга. Надо не только стремиться к избавлению от внешнего долга, но главное - уметь эффективно его использовать на благо отечественной экономики. Для этого нужны глобальные и эффективные инвестиционные проекты и надежная кредитно-банковская система.

При этом акцент в политике государственного заимствования на неуклонное снижение внешнего долга (вне зависимости от реального финансового состояния и потребностей развития) снижает потенциал этого важнейшего института развития национальной экономики, особенно важного в условиях активной ее интеграции в мировое экономическое сообщество.

ЗАКЛЮЧЕНИЕ

Кредитное финансирование бюджетных дефицитов уже не одно десятилетие является наиболее популярным инструментом экономической политики государств в силу того, что оно позволяет в краткосрочной перспективе снизить политические издержки, связанные с наращиванием государственных расходов без повышения налоговой нагрузки.

Государственный долг является характеристикой результативности всех совершенных операций в сфере государственного кредита. Его абсолютная величина, динамика и темпы изменений отражают состояние экономики и финансов страны, эффективность функционирования государственных структур. Государственный долг может быть представлен также как общая сумма всех выпущенных, но еще не погашенных государственных займов и не выплаченных по ним процентов.

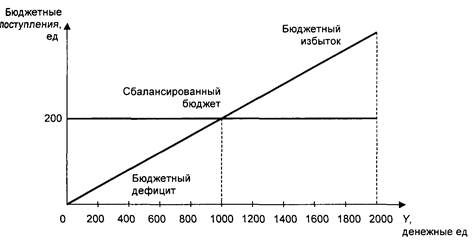

Превышение расходов государственного бюджета над его доходами составляет бюджетный дефицит. Непосредственным итогом бюджетных дефицитов является их накопленная сумма – государственный долг. Обслуживание государственного долга – это выплата процентов по нему и выплаты основной суммы долга. Обслуживание долга – одна из форм расходов государственного бюджета, и поэтому оно существенно влияет на размер текущего дефицита. Дефицит бюджета без учета расходов по обслуживанию государственного долга называется первичным дефицитом.

Таким образом, бюджетный дефицит является важнейшим обобщающим показателем бюджетно-налоговой политики в краткосрочном периоде, а государственный долг – в долгосрочном периоде.

Абсолютный размер дефицита и долга связан с масштабом экономики той или иной страны, поэтому для описания бюджетно-налоговой ситуации используются относительные величины – отношение бюджетного дефицита и государственного долга к объему ВВП.

Как правило, из текущих бюджетных доходов не удается полностью выплачивать проценты и в срок погашать государственные займы. Поэтому развивается тенденция самовоспроизводства внешней задолженности, когда все больше новых заимствований используется на обслуживание старых долгов.

Существует три основных способа финансирования дефицита бюджета в экономике рыночного типа: монетизация дефицита, внешнее и внутреннее долговое финансирование. Кроме того, мировая практика регулирования бюджетного дефицита в качестве одного из методов решения данной проблемы предлагает увеличение доходной или снижение расходной частей бюджета.

Все меньшую значимость имеет деление государственного долга на внутренний и внешний. Взаимосвязь и взаимозависимость внешнего и внутреннего долга предопределяется общностью назначения привлекаемых государством заимствований.

Под управлением государственным долгом в теории финансов понимается «совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определению условий и выпуску новых государственных ценных бумаг».

Решив в области управления государственным долгом одни проблемы, Россия сегодня сталкивается с другими. Государственный долг был снижен до приемлемого уровня, но вместе с тем власти допустили, что стал сокращаться внутренний рынок государственных ценных бумаг. В условиях ограниченности внутренней налоговой базы государство посчитало необходимым развивать внутренний рынок ценных бумаг (пусть даже не для финансирования наметившегося бюджетного дефицита, а для того, чтобы создать инструментарий управления процентными ставками).

Проблемы развития рынка внутренних заимствований этим не ограничиваются. Сравнение с иностранными внутренними рынками государственного долга показывает, что и по другим признакам российский рынок внутренних государственных ценных бумаг тоже выглядит слабым. Сейчас внутренний рынок российских государственных ценных бумаг по большому счету представляет собой рынок одного инструмента — ГКО-ОФЗ. Созданный более 10 лет назад технологически вполне совершенный рынок ГКО за все это время серьезно не модернизировали. Прочие инструменты только начинают появляться на рынке.

Другие страны в последние годы, напротив, энергично расширяют инструментную структуру внутреннего долгового рынка и инвестиционную базу, привлекая на рынок государственных ценных бумаг мелких частных инвесторов.

Россия сегодня практически игнорирует тенденции последнего десятилетия в интересующей нас сфере, хотя такие меры, как создание сектора индексируемых (то есть привязанных к курсу иностранной валюты или к темпу инфляции) государственных ценных бумаг, развитие рынка гарантированных государством ипотечных ценных бумаг, выпуск государственных ценных бумаг для населения с созданием инфраструктуры, необходимой для размещения этих бумаг среди многочисленных мелких инвесторов, чрезвычайно актуальны и полезны в условиях современной России. Такого рода меры способны сильно повысить эффективность государственных заимствований и придать внутреннему рынку государственного долга необходимую устойчивость.

Таким образом, проблема государственного долга на сегодняшний день по-прежнему остается одной из главнейших стратегических задач обеспечения устойчивого экономического развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Белоглазова Г.Н. Финансы и кредит: учеб. пособие /Г.Н. Белоглазова. – М. : Высшее образование, 2006. – С. 241.

2. Бюджетный кодекс Российской Федерации: текст с изменениями и дополнениями на 2010 год. – М.: Эксмо, 2010. – 234 с.

3. Васильев К.И. Мировой кризис и российский долговой рынок / К.И. Васильев // Консультант. – 2008. - № 17. – С. 20-26.

4. Ворожцов П.А. О принципах политики России в области управления государственным долгом // Рынок ценных бумаг. – 2005. – № 18. – (http://www.rcb.ru/rcb/2005-18/7102).

5. Государственные и муниципальные финансы : учеб. пособие / [под ред. Г.Б. Поляка]. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2007. – 319 с.

6. Государственные и муниципальные ценные бумаги : учебник / В.Д. Никифорова, В.Ю. Островская. – СПб. : Питер, 2004. - 336 с.

7. Макроэкономика: учебник / Е.А. Туманова, Н.Л. Шагас. – М. : ИНФРА-М, 2007. – 400 с.

8. Макроэкономика-2 : учеб. пособие / В.В. Матершева, С.П. Клинова, Б.А. Соловьёв. – Воронеж : Изд-во ВГУ, 2008. – 374 с.

9. О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов: федер. закон от 2 дек. 2009 г. № 308-ФЗ. – (http://www1.minfin.ru/ru/ budget /federal_budget).

10. Орлова Н.И. Внешний долг: бремя или возможность? / Н.И. Орлова // Банковское обозрение. – 2010. – № 2 (133). – С. 14-17.

11. Селезнев А.И. Совокупный государственный долг, его регулирование / А.И. Селезнёв // Экономист. – 2008. – № 8. – С. 14.

12. Семенкова Е.В., Алексанян В.М. Реструктуризация государственной задолженности/ Е.В. Семенков, В.М. Алексанян // Финансы. - 2008. - №5. – С. 12.

13. Ульянецкий М.М. Государственный долг: рассуждения в защиту / М.М. Ульянецкий // Финансы и кредит. – 2009. – № 33 (369). – С. 10-16.

14. Финансы: учеб. – 2-е изд., перераб. и доп. / под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2006. – 640 с.

15. Финансы, денежное обращение и кредит : учебник / В.К. Сенчагов, А.И. Архипов [и др.] – М.: ТК Велби, Изд-во Проспект, 2004. – 720 с.

16. Финансы, денежное обращение, кредит: учебник / [под ред. М.В. Романовского, О.В. Врублевской.] – М. : Юрайт-Издат, 2006. – С.235.

17. Чернышева Т.Ю. Модели управления государственным долгом / Т.Ю. Чернышева // Финансы и кредит. – 2007. – № 24 (264). – С. 17-24.

18. Шульгин А.Г. Монетарная политика при адаптивном обучении ожиданий в период переходной макроэкономической динамики. Сценарий: Россия 1998-2008 / А.Г. Шульгин, Е.Н. Солдатова, А.В. Дементьев // Х Международная научная конференция по проблемам развития экономики и общества. – М.: Изд. дом ГУ-ВШЭ, 2009. – С.197 – 210.

19. Российский рынок капитала 2010. Департамент исследований и информации Банка России: Обзор финансового рынка. – 2010. - № 2 (69). – С. 12 – 16.

[1] Государственные и муниципальные ценные бумаги : учебник / В.Д. Никифорова, В.Ю. Островская. – СПб. : Питер, 2004. – С. 112-119.

[2] Бликанов А.В. Бюджетный дефицит как индикатор состояния государственных финансов.

[3] По данным Министерства Финансов РФ

[4] Ульянецкий М.М. Государственный долг: рассуждения в защиту / М.М. Ульянецкий // Финансы и кредит. – 2009. – № 33 (369). – С. 10-16.

[5] Шульгин А.Г. Монетарная политика при адаптивном обучении ожиданий в период переходной макроэкономической динамики. Сценарий: Россия 1998-2008 / А.Г. Шульгин, Е.Н. Солдатова, А.В. Дементьев // Х Международная научная конференция по проблемам развития экономики и общества. – М. : Изд. дом ГУ-ВШЭ, 2009. – С.197 – 210.

[6] Федеральный закон "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов" (с учетом Федерального закона от 23.07.2010г. № 185-ФЗ).

[7] http://geoims.com/ Управление Финансами

[8] Государственные и муниципальные финансы : учеб. пособие / [под ред. Г.Б. Поляка]. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2007. – С. 231-239.

1. [9] Российский рынок капитала 2010. Департамент исследований и информации Банка России : Обзор финансового рынка. – 2010. - № 2 (69). – С. 12 – 16.

[10] Чернышева Т.Ю. Модели управления государственным долгом / Т.Ю. Чернышева // Финансы и кредит. – 2007. – № 24 (264). – С. 17-24.

[11] Семенкова Е.В., Алексанян В.М. Реструктуризация государственной задолженности/ Е.В. Семенков, В.М. Алексанян // Финансы. - 2008. - №5. – С. 12

[12] Орлова Н.И. Внешний долг: бремя или возможность? / Н.И. Орлова // Банковское обозрение. – 2010. – № 2 (133). – С. 14-17.

[13] ПРАЙМ-ТАСС (prime-tass.ru), Москва, 26 Января 2010

[14] Селезнев А. Совокупный государственный долг, его регулирование // Экономист. – 2008. – № 8. – С. 26.

[15] По данным Министерства Финансов РФ.

[16] Белоглазова Г.Н. Финансы и кредит : учеб. пособие / Г.Н. Белоглазова. – М. : Высшее образование, 2006. – С. 241.

[17] Васильев К.И. Мировой кризис и российский долговой рынок / К.И. Васильев // Консультант. – 2008. - № 17. – С. 20-26

Похожие работы

... Российской Федерации. При исполнении получателем государственной гарантии Российской Федерации своих обязательств перед третьим лицом на соответствующую сумму сокращается внешний либо внутренний государственный долг Российской Федерации, что отражается в отчете об исполнении бюджета. Министерство финансов Российской Федерации либо другой орган исполнительной власти, уполномоченный Правительством ...

... возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной ...

... дят к тому, что, как правило, деньги от менее обеспеченных слоев переходят к более обеспеченным, так как именно последние покупают государственные облигации. Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга. Но абсолютная величина бюджетного дефицита, а следовательно, государственного долга малопоказательна для ...

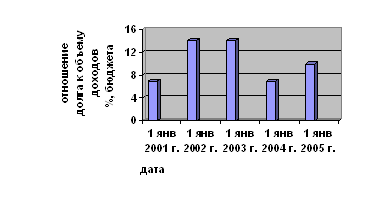

... сокращение расходов по обслуживанию долга. Все предельные значения, установленные Бюджетным кодексом Российской Федерации для государственного долга субъектов Российской Федерации, республикой соблюдены в полном объеме. Динамика объема государственного долга республики Башкортостан за пять лет представлены на рис.2,3,4. Рисунок 2. Отношение государственного долга Республики Башкортостан к ...

0 комментариев