Навигация

Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

80239

знаков

10

таблиц

6

изображений

4. Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

Оборотные средства состоят из:

– оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

– фондов обращения, (готовая продукция на складах предприятия, товары отгруженные, находящееся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовой работе в соответствии с исходными данными можно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70 % от общей величины необходимых оборотных средств.

4.1 Определение величины оборотных средств в запасах материаловВ составе производственных запасов входят следующие элементы:

–основные материалы;

– вспомогательные материалы;

– топливо.

Потребность в оборотных средствах для создания производственных запасов определяется по формуле:

![]() (31)

(31)

где Зт – величина текущего запаса материала, натуральные единицы измерения,кг;

Зстр – величина страхового запаса, натуральные единицы измерения, кг;

Цм – цена единицы материалов;

ктз – коэффициент, учитывающий транспортные заготовительные расходы.

Величина текущего запаса определяется по формуле:

![]() кг (32)

кг (32)

величина страхового запаса определяется по формуле:

![]() , кг (33)

, кг (33)

где d – среднесуточная потребность в материалах, кг;

Тпост – период поставки материалов, дней;

DT – страховой запас материалов, дней.

Среднесуточная потребность в материалах вычисляется по формуле:

![]()

![]() кг. (34)

кг. (34)

где Нр – норма расхода материалов на изделие, кг.;

N – годовая программа выпуска изделий, шт.;

Тгод – количество дней в году (360).

Зт=27500*20=550000,кг;

Зстр=27500*5=137500,кг;

d=22*450000/360=27500,кг;

Нзм=6000*1,1(550000/2+137500)=2722500000 руб=2722,5 млн.руб.

4.2 Определение величины оборотных средств в запасах полуфабрикатов и комплектующих изделий

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

![]() (35)

(35)

где Nср.сут. – среднесуточный выпуск продукции, шт.;

Тпост – период поставки полуфабрикатов и комплектующих изделий, дней;

![]() – страховой запас полуфабрикатов и комплектующих изделий, дней;

– страховой запас полуфабрикатов и комплектующих изделий, дней;

Цп/ф цена полуфабрикатов и комплектующих на одно изделие, руб.;

Ктз – коэффициент, учитывающий транспортные заготовительные расходы.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

![]() (36)

(36)

где Nгод – годовая программа выпуска, шт.;

Тгод - годовой период времени, дней.

Nср.сут. = 450000/360=1250, шт./день.

Нп/ф = 1250*(10/2+2,5)*75000*1,1=773437500 руб=773,4 млн.руб.

4.3 Определение величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов рассчитывается по формуле:

![]() (37)

(37)

где Sмбп – расход малоценных и быстроизнашивающихся предметов, руб./год;

Тгод – годовой период времени, дней;

Тпост – текущий(месячный) запас малоценных и быстроизнашивающихся предметов, дней;

![]() – страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

– страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

Нмбп= 217800000/360(10/2+2,5)=4537500 руб=4,5 млн.руб.

4.4 Определение величины оборотных средств в запасах инструмента целевого назначенияОборотные средства в запасах инструмента целевого назначения рассчитываются по формуле:

![]() (38)

(38)

где Кинстр – годовой расход инструмента целевого назначения, руб.;

Тгод – годовой период времени, дней;

Тпост – текущий (месячный) запас инструмента, дней;

![]() – страховой (полумесячный) запас инструмента, дней.

– страховой (полумесячный) запас инструмента, дней.

Годовой расход инструмента:

![]() , руб. (39)

, руб. (39)

где N – программа выпуска, шт.;

![]() -износ инструмента целевого назначения в расчете на одно изделие,руб.

-износ инструмента целевого назначения в расчете на одно изделие,руб.

Нзап.инстр.=1312650000/360(10/2+2,5)=27346875 руб=27,3 млн.руб;

Кинстр. = 2917*450000=1312650000 руб.

4.5 Определение величины оборотных средств в незавершенном производствеВеличина оборотных средств в незавершённом производстве рассчитывается по формуле:

![]() , руб. (40)

, руб. (40)

где Nср.сут– среднесуточный выпуск продукции в натуральном выражении, шт.;

Тц – длительность производственного цикла, дней;

Спр – производственная себестоимость единицы продукции, руб.;

кнз – коэффициент нарастания затрат (0,5< Кнз<1,0).

![]() (41)

(41)

где М – материальные затраты на единицу продукции, руб.

кнз=(145200+485140+82500)/(2*485140)=0,73 ;

Ннп=1250*8*485140*0,73=3541522000 руб=3541,5 млн.руб.

4.6 Определение величины оборотных средств в расходах будущих периодовТак как величина оборотных средств в расходах будущих периодов накапливается в течение всего года, то берется в качестве норматива Нбп половина расходов будущих периодов за год:

![]() (42)

(42)

гдеРбп – расходы будущих периодов на годовой выпуск продукции, руб. (см. исходные данные).

Нбп= 300000000/2=150000000 руб=150 млн.руб.

4.7 Определение величины оборотных средств в запасах готовой продукции на складеВеличина оборотных средств в запасах продукции на складе определяется по формуле:

![]() , руб. (43)

, руб. (43)

гдеQср.сут – величина среднесуточной отгрузки товара на склад по себестоимости, руб.;

Тподг – время подготовки продукции к отправке, дней.

Величина среднесуточной отгрузки товара на склад вычисляется по формуле:

![]() , руб. (44)

, руб. (44)

где Сгод– - годовые затраты на производство продукции, руб. (см. калькуляцию себестоимости);

Тгод – годовой период времени, 360 дней.

Нгот=642810000*2=1285620000 руб=1285,6 млн.руб;

Qср.сут.= 231411600000/360=642,8 млн.руб.

4.8 Определение величины нормированных оборотных средств предприятия (цеха)Общая величина оборотных средств предприятия (цеха) определяется суммой величины оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, величины оборотных средств в запасах малоценных и быстроизнашивающихся предметов, величины оборотных средств в незавершенном производстве, величины оборотных средств в расходах будущих периодов, величины оборотных средств в запасах готовой продукции на складе. Рассчитывается по формуле:

![]() , руб. (45)

, руб. (45)

где Нзап – величина оборотных средств(инвестиций) в запасах материалов, руб.;

Нп/ф -величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий, руб.;

Нмбп - величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов, руб.;

Нинстр – величина оборотных средств в запасах инструмента целевого назначения, руб.;

Ннп – величина оборотных средств в незавершенном производстве, руб.;

Нбп – величина оборотных средств в расходах будущих периодов, руб.;

Нгот – величина оборотных средств в запасах готовой продукции на складе, руб.

ОСн=2722,5+773,4+4,5+1312,6+3541,5+150+1285,6=9790,1 млн.руб.

4.9 Определение величины оборотных средств предприятия (цеха)Общую величину оборотных средств предприятия (цеха) можно рассчитать по формуле:

![]() , руб., (46)

, руб., (46)

где ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

%ОСн – процент нормируемых средств в общей величине оборотных средств предприятия (цеха).

ОС=9790,1*100/78=12551,4 млн.руб.

4.10 Определение величины ненормируемых оборотных средств предприятия (цеха)

Величина ненормируемых оборотных средств предприятия (цеха) определяется суммой следующих величин:

– товарами отгруженными, находящимися в пути к потребителю;

– средствами в расчетах с потребителями;

– дебиторской задолженностью;

– денежными средствами на счету предприятия.

Величину ненормируемых оборотных средств предприятия (цеха) можно рассчитывается по формуле:

![]() , руб. (47)

, руб. (47)

где ОСн – величина нормируемых оборотных средств предприятия (цеха), руб.;

ОС – общая величина оборотных средств предприятия (цеха), руб

ОСнен=12551,4-9790,1=2761,3 млн.руб.

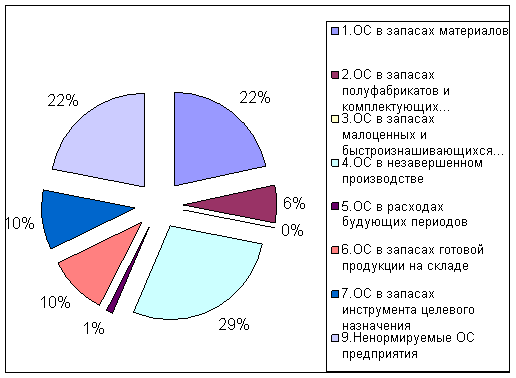

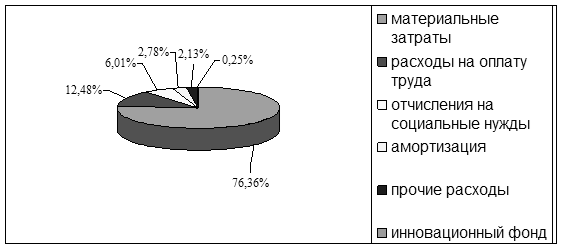

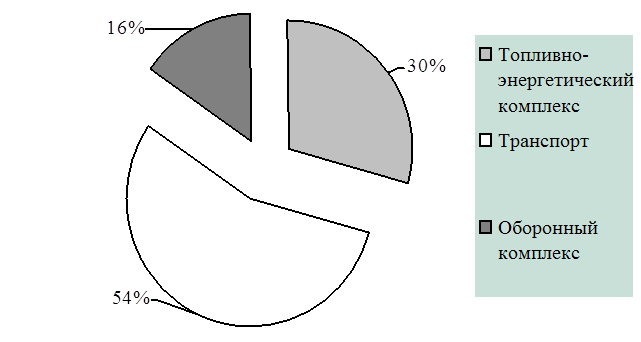

Таблица 6– Величина оборотных средств предприятия (цеха)

| Группа оборотных средств предприятия (цеха) | Величина, млн.руб. | Удельный вес,% |

| 1.ОС в запасах материалов | 2722,5 | 21,77 |

| 2.ОС в запасах полуфабрикатов и комплектующих… | 773,4 | 6,2 |

| 3.ОС в запасах малоценных и быстроизнашивающихся… | 4,5 | 0,03 |

| 4.ОС в незавершенном производстве | 3541,5 | 28,3 |

| 5.ОС в расходах будующих периодов | 150 | 1,2 |

| 6.ОС в запасах готовой продукции на складе | 1285,6 | 10,2 |

| 7.ОС в запасах инструмента целевого назначения | 1312,6 | 10,4 |

| 8.Нормируемые ОС предприятия (1+2+3+4+5+6+7) | 9790,1 | 78 |

| 9.Ненормируемые ОС предприятия | 2761,3 | 21,9 |

| 10.ОС предприятия (8+9) | 12551,4 | 100 |

Рисунок 4- Удельный вес в общей величине ОС

Исходя из диаграммы, видно, что основу ОС предприятия составляют материальные запасы, незавершенное производство, а также ненормируемые ОС. Чтобы снизить оборотные фонды, необходимо найти пути понижения этих статей.

Выводы:

Сделав расчеты в 4 части курсовой работы, можно сделать заключение, что чем больше скорость обращения оборотных средств, тем меньше потребность в них и тем лучше они используются.

На ускорение оборачиваемости оборотных средств влияет снижение производственных запасов за счет улучшения работы материально-технического снабжения и складского хозяйства. Это может быть обеспечено равномерностью поставок материалов, сокращение величины поставок материалов, получение материальных ресурсов от ближайших поставщиков, механизация и автоматизация складских работ, уменьшение времени приемки и отпуска материалов.

Сокращение длительности производственного цикла путем улучшения организации, совершенствование техники, технологий и управления производством имеет важное значение для ускорения оборота средств в незавершенном производстве.

Уменьшение норм расходов материалов на изделие и сокращение времени доставки готовой продукции играет большую роль в улучшении использования оборотных средств в сфере обращения.

Похожие работы

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... продукции равно 0,385. Низкое значение этого показателя свидетельствует о низком уровне риска неполучения дохода, то есть о высоком качестве прибыли. 2.5 Анализ маркетинговой деятельности ЧУП «Энергоконструкция» Бюро маркетинга и снабжения является самостоятельным подразделением и подчиняется непосредственно заместителю директора ЧУП «Энергоконструция». В бюро маркетинга и снабжения ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

0 комментариев