Навигация

Основи побудови обліку фінансування витрат

22434

знака

0

таблиц

1

изображение

План

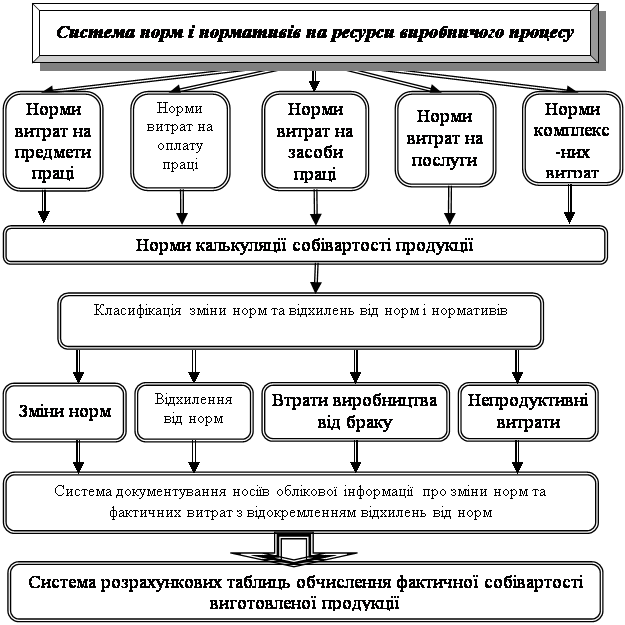

Нормативно-інформаційне забезпечення обліку витрат

1. Основи організації обліку витрат

2. Фактори, що впливають на організацію обліку витрат

3. Формування витрат виробництва продукції

4. Класифікація витрат

Список використаної літератури

Нормативно-інформаційне забезпечення обліку витрат

Облік витрат регламентується такими нормативними документами:

1 Закон України «Про податок на додану вартість» №168/97-ВР від 03.04.97 р.

2 Закон України «Про оподаткування прибутку підприємств» №283/97-ВР від 22 05 97 р

3 Закон України «Про бухгалтерський облік та фінансову звітність в Україні» №996-ХІ\ від 16.07,1999 р.

4 Закон України «Про оподаткування прибутку підприємств» зі змінами, внесеними Законом України №349-IV від 24.12.2002 р.

5 Положення (стандарт) бухгалтерського обліку 16 «Витрати» (Наказ Міністерства фінансів України №318 від 31 і рудня 1999 р. Зареєстровано в Міністерстві юстиції України № 27/4248 від 19січня 2000 р. з останніми змінами та доповненнями за станом на 2.02.2005.

6 Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості Затверджено Наказом Державного Комітету промислової політики України № 47 від 2 лютою 2001 р.

1. Основи організації обліку витрат

В умовах ринкової економіки бухгалтерський облік є особливо важливою функцією ефективного управління виробничими і комерційними структурами, знаряддям контролю за раціональними і економічним використанням ресурсів з метою досягнення комерційного успіху і виконання фінансових обов’язків перед державою.

Облік затрат на виробництво і калькулювання собівартості продукції має найбільшу специфіку в зв’язку з особливостями технології виробництва на підприємствах різних галузей і підгалузей промисловості.

Поряд з необхідністю вивчення загальних завдань організації і методології обліку і калькулювання собівартості в промисловості виникає суттєва необхідність засвоєння тих особливостей формування затрат, розподілу комплексних витрат, прийомів і способів калькулювання собівартості виробів, які визначаються галузевими факторами.

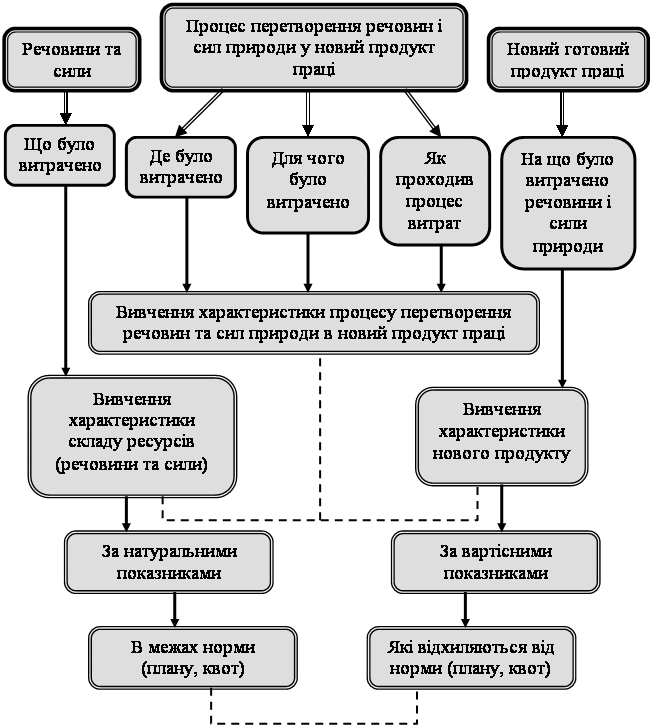

Мета обліку затрат і калькулювання собівартості продукції заключається в своєчасному, повному і достовірному визначенні фактичних затрат, зв’язаних з виробництвом і збутом продукції, визначенні фактичної собівартості окремих видів і всієї продукції, контролі за використанням ресурсів і грошових коштів. Неперевершений поточний облік витрат в місцях виникнення затрат, виявлення можливих відхилень від встановлених норм, причин, винуватців цих відхилень повинен задовольнити потреби оперативного управління виробництвом.

В основі організації обліку витрат на виробництво лежать слідуючі принципи:

¨ документування витрат і повне їх відображення на рахунках обліку виробництва;

¨ групування витрат по об’єктам обліку і місцям їх виникнення;

¨ відповідність об’єктів обліку витрат з об’єктами калькулювання собівартості продукції, показників обліку фактичних витрат з нормативними, плановими;

¨ розширення кола витрат, які відносяться на об’єкти обліку за прямим призначенням;

¨ здійснення оперативного контролю за витратами виробництва і формуванням собівартості продукції.

2. Фактори, що впливають на організацію обліку витрат

На організацію обліку витрат впливають різноманітні фактори, основними з яких є: види діяльності, характер виробництва, і продукції, яка виробляється, структура управління і розміри підприємства, особливості технології та організації виробництва.

Можна виділити наступні загальні принципи організації обліку витрат:

¨ показники обліку витрат і калькулювання собівартості продукції повинні бути погоджені з плановими і нормативними показниками;

¨ документування витрат в момент їх здійснення, різне відображення витрат за нормами і відхиленнями від норм витрат ресурсів і оплати праці;

¨ всі витрати, які відносяться до виробництва продукції даного періоду, повинні бути включені до її собівартості;

¨ всі витрати через систему рахунків бухгалтерського обліку повинні бути згруповані за об’єктами обліку витрат статями витрат;

¨ собівартість продукції калькулюється на основі даних бухгалтерського обліку витрат, що потребує ідентифікації об’єктів обліку втрат з об’єктами калькулювання.

Розглянемо класифікацію виробництва з точки зору їх впливу на організацію обліку витрат виробництва. Всі виробництва в залежності від технологічного процесу можна поділити на дві групи: видобувні і переробні.

До галузей видобувної промисловості відносять виробництва з видобутку з надр землі, з води і лісів мінеральних та органічних ресурсів для наступної їх переробки і використання. Найбільш характерними представниками цієї групи є підприємства по видобутку вугілля. нафти, газу. руди, лову риби, заготівлі лісу тощо. Вони характеризуються, як правило, масовістю виробництва і відносно простою технологією.

Галузі переробної промисловості являють собою групу виробництв, яка характеризується великою різноманітністю. За технологічною ознакою створення продукту вони, в свою чергу, поділяються на дві підгрупи.

Перша з них охоплює виробництва, в яких кінцевих продукт утворюється шляхом послідовної переробки вихідної сировини. Технологічний процес в цих виробництвах характеризується рядом переділів, процесів (фаз). Продукт кожного переділу, який називається напівфабрикатом, передається на наступний переділ. В ряді випадків він може бути використаний і в інших виробництвах. Прикладом виробництва цієї підгрупи є металургійний завод з повним циклом виготовлення продукції, текстильна фабрика.

Другу підгрупу утворюють виробництва, в різних цехах яких створюються окремі деталі, які збираються в проміжні вузли. які в кінці з’єднуються в завершений виріб. Найбільш характерним прикладом такого типу виробництва є машинобудівний завод, швейна фабрика.

На організацію обліку витрат і калькулювання собівартості продукції істотно впливають ступінь спеціалізації підприємства і масовість випуску продукції. За цією ознакою виробництва поділяються на одиничні, серійні і масові.

Одиничним називається виробництво окремих видів продукції. Прикладом такого типу виробництва бути кораблебудівні заводи, заводи важкого машинобудування. продукції яких, як правило, не повторюється.

Серійне виробництво характеризується періодичним випуском визначених партій (серій) продукції. Організація виробництва по цьому типу найбільш часто зустрічається у верстато- і приладобудуванні, інструментальному виробництві.

Масове виробництво являє собою найбільш досконалий тип організації виробництва, при якому в більшій мірі, ніж в інших виробництвах, забезпечується автоматизація і механізація багатьох процесів. В масовому виробництві випускається безперервно однотипна продукція при відносно обмеженій номенклатурі. До нього, як правило, відносяться видобувні виробництва. В оброблюваних галузях масове виробництво характерно для ряду галузей машинобудування (автомобільної, тракторної промисловості), легкої і харчової промисловості.

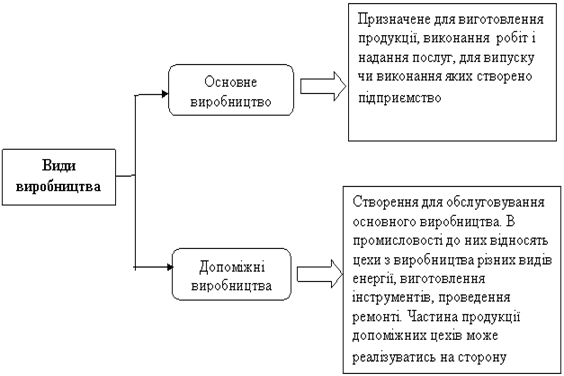

Великі і середні виробничі підприємства в свою чергу поділяються на цехи, ділянки або інші структурні підрозділи. На підприємстві, як правило створюються дві групи таких підрозділів (виробництві): основні і допоміжні.

Похожие работы

... ів виконана правильно, але в меншій сумі, ніж фактична госп. операція. Для виправлення такої помилки необхідно додатково провести на різницю між правильною і помилковою величиною. 7.4. Форми бухгалтерського обліку. Форми бух. обліку (ФБО) – певна система регістрів, порядку і способу реєстрації та узагальнення інформації в них. Кожне під-во самостійно обирає ФБО. ФБО відображає технологію облі ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев