Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

Сутність прибутку, його економічний зміст та значення

Методика обліку і аудиту фінансових результатів та використання прибутку підприємства (на прикладі ДП «Трансгарант-Україна»

Методика проведення аудиту фінансових результатів

Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Навигация

Бухгалтерський облік та аудит фінансових результатів

Бухгалтерський облік та аудит фінансових результатів

110338

знаков

21

таблица

2

изображения

Зміст

Вступ

1. Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

1.1 Історія розвитку бухгалтерського обліку фінансових результатів та використання прибутку

1.2 Сутність прибутку, його економічний зміст та значення

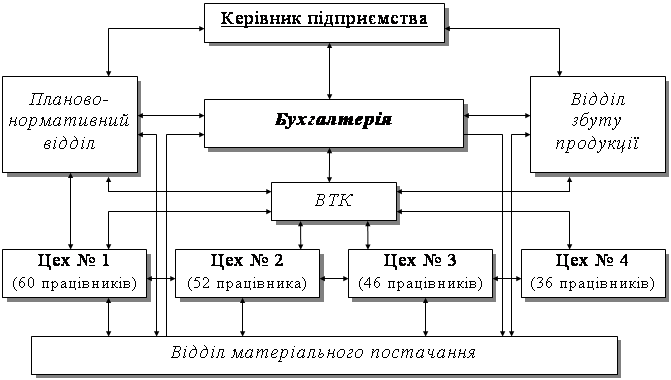

1.3 Загальна фінансово-економічна характеристика ДП «Трансгарант-Україна»

2. методика обліку і аудиту фінансових результатів та використання прибутку підприємства (на прикладі ДП «Трансгарант-Україна»

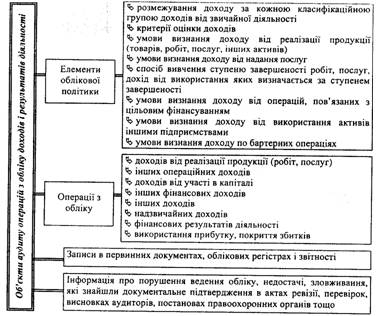

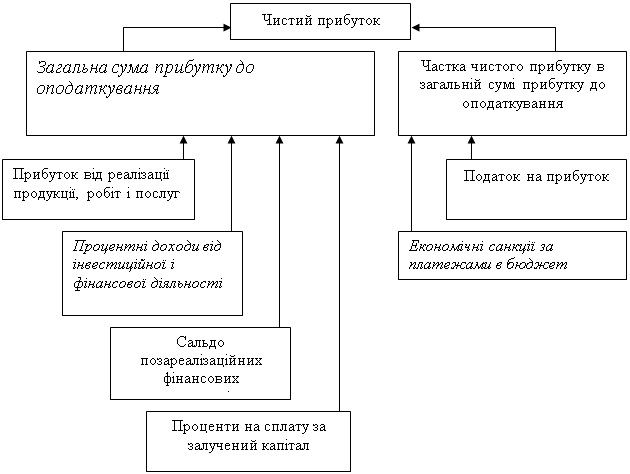

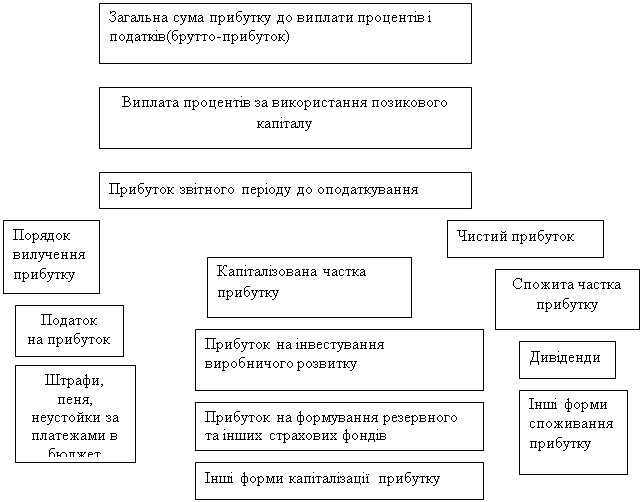

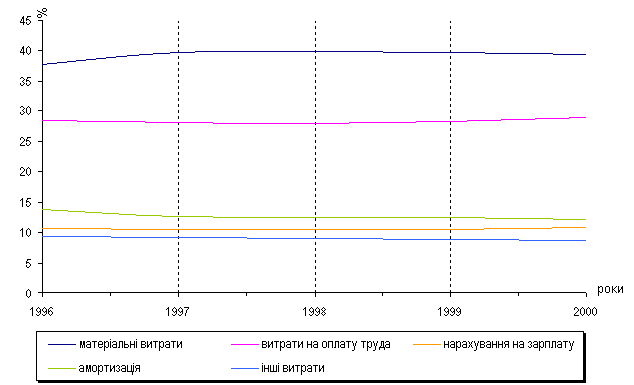

2.1 Особливості обліку фінансових результатів в сучасних умовах

2.2 Методика проведення аудиту фінансових результатів

2.3 Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Висновки

Список використаних джерел

Додатки

Вступ

Фінансовий результат являє собою універсальну економічну категорію, яка враховує два чинники основної мети підприємницької діяльності - доходи та витрати. Формування інформації про доходи і витрати здійснюється послідовно та безперервно за допомогою системи бухгалтерського обліку. Бухгалтерський облік, звітність та господарський контроль існують в економічному середовищі та мають здатність постійно пристосовуватись до зростаючих потреб суспільства.

Економічний розвиток супроводжується змінами законодавства, що регулює підприємницьку, інвестиційну діяльність, податкову політику. На жаль, в Україні розвиток нормативної та методичної бази за різними напрямами здійснюється без відповідної узгодженості, що призвело до значних відмінностей у методиці обліку доходів витрат, визначення фінансових результатів діяльності та відображення їх у звітності для використання різними групами користувачів. Тому питання бухгалтерського обліку доходів і витрат, методики визначення фінансових результатів, оподатковуваного прибутку та контролю за їх формуванням і відображенням у звітності є досить актуальними, досліджуються як науковцями, так і практикуючими бухгалтерами, аудиторами, менеджерами.

Проблеми обліку фінансових результатів в сучасних умовах розглядаються у працях вітчизняних вчених Білухи М.Т., Дем’яненка М.Я., Гайдуцького П.І., Гарасима П.М., Кірейцева Г.Г., Кужельного М.В., Лінника В.Г., Осадчого Ю.І., Пархоменка В.М., Пушкаря М.С., Саблука П.Т., Швеця В.Г., Шпичака О.М. та інших. Питаннями аудиту формування фінансових результатів та відображення їх у звітності займаються Бутинець Ф.Ф., Голов С.Ф., Єфименко В., Зубілевич С.Я., Петрик О.А., Редько О.Ю., Сопко В.В. Вони роблять значний внесок у розвиток обліку, підходячи до нього з точки зору стандартизації звітності. Але ряд проблем залишаються не вирішеними, оскільки стандартизація обліку і звітності, становлення нормативної бази, теоретичного обґрунтування даних процесів знаходиться на стадії формування та розвитку. Особливою проблемою є неузгодженість методик обліку та визначення фінансових результатів діяльності підприємств для цілей оподаткування та формування фінансової звітності.

Відсутність науково обґрунтованої та уніфікованої методики визначення фінансових результатів на основі даних бухгалтерського обліку для відображення їх у звітності та використання різними групами користувачів гальмує розвиток обліку, послаблює роль звітності, породжує нерозуміння та недовіру до аудиту фінансової звітності.

Необхідність розробки науково-обґрунтованих підходів до формування інформації про фінансові результати у бухгалтерському обліку та відображення їх у звітності в умовах її стандартизації, з урахуванням напрацювань вітчизняної школи бухгалтерського обліку та господарського контролю визначили актуальність випускної роботи.

Метою випускної роботи є розвиток теоретичних положень та розробка практичних рекомендацій з бухгалтерського обліку та аудиту фінансових результатів та використання прибутку підприємства в ринкових умовах.

Для досягнення поставленої мети в роботі визначені наступні завдання:

визначити зміст фінансових результатів та використання прибутку підприємств в історичному аспекті з урахуванням факторів формування та функцій, що вони виконують в процесі сучасного економічного розвитку;

дослідити основні аспекти облікової політики щодо формування інформації про фінансові результати у звітності підприємств;

проаналізувавши досвід розвитку методики бухгалтерського обліку доходів, витрат та фінансових результатів, визначити шляхи її вдосконалення;

вдосконалити методику аудиту фінансових результатів діяльності підприємства у складі аудиту фінансової звітності.

Об’єктом дослідження є організація бухгалтерського обліку і аудиту та методика визначення і відображення у звітності фінансових результатів діяльності підприємств.

Предметом дослідження є сукупність методологічних підходів та методичних положень щодо бухгалтерського обліку, звітності та аудиту фінансових результатів.

При виконанні дослідження автором застосовувались загальні і спеціальні методи дослідження. У дослідженні застосовувались прийоми групування, статистичних порівнянь, спостереження, узагальнення. Використовувались законодавчі акти України, нормативні документи, бухгалтерські документи, праці провідних учених-економістів, матеріали періодичної преси.

Базою дослідження є ДП «Трансгарант-Україна». ДП «Трансгарант-Україна» — один з лідерів українського транспортного ринку. Компанія надає послуги з перевезення залізничним транспортом вантажів промислового призначення. Одним з важливих стратегічних завдань фірми є зміцнення відносин з клієнтами за допомогою комплексного вирішення існуючих транспортних проблем.

Компанія експлуатує понад 10 300 одиниць рухомого складу, 60% яких складають власні вагони.

Об'єми перевезень компанії «Трансгарант» мають постійну тенденцію до зростання. За 2005 рік середньомісячні об'єми перевезення досягли рівня 1,7 млн. тонн.

Похожие работы

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев