Навигация

Визначення складу основних кредиторів

70835

знаков

8

таблиц

0

изображений

7. Визначення складу основних кредиторів.

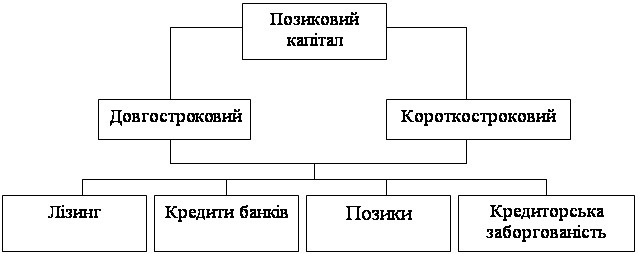

Даний склад визначається формами залучення позикових засобів. Основними кредиторами підприємства є звичайно його постійні постачальники, з якими встановлені тривалі комерційні зв’язки, а також комерційний банк, що здійснює його розрахунково-касове обслуговування.

8. Формування ефективних умов залучення кредитів.

До числа найважливіших із цих умов належать:

а) термін надання кредиту;

б) ставка відсотка за кредит;

в) умови виплати суми відсотка;

г) умови виплати основної суми боргу;

д) інші умови, пов’язані з одержанням кредиту.

Термін надання кредиту є одним із визначальних умов його залучення. Оптимальним вважається термін надання кредиту, протягом якого цілком реалізується мета його залучення. Наприклад, іпотечний кредит – на термін реалізації інвестиційного проекту; товарний кредит – на період повної реалізації закуплених товарів тощо.

Ставка відсотка за кредит характеризується трьома основними параметрами: її формою, видом і розміром. [17,ст.15]

За формами розрізняють процентну ставку (для нарощування суми боргу) і дисконтну ставку (для дисконтування суми боргу). Якщо розмір даних ставок однаковий, то перевага повинна бути віддана процентній ставці, тому що в цьому випадку витрати щодо обслуговування боргу будуть меншими. За видами розрізняють фіксовану ставку відсотка, що установлюється на весь термін кредиту, і плаваючу ставку відсотка з періодичним переглядом її розміру залежно від зміни облікової ставки центрального банку, темпів інфляції і кон’юнктури фінансового ринку. Час, протягом якого ставка відсотка залишається незмінною, називається процентним періодом. В умовах інфляції для підприємства кращою є фіксована або плаваюча ставка з високим процентним періодом.

Розмір ставки відсотка за кредит є визначальною умовою при оцінці його вартості. За товарним кредитом він приймається при оцінці в розмірі цінової знижки продавця за здійснення негайного розрахунку за поставлені товари, вираженої в річному обчисленні.

Умови виплати суми відсотка характеризуються порядком виплати його суми. Цей порядок зводиться до трьох принципових варіантів: виплаті всієї суми відсотка в момент надання кредиту; виплаті суми відсотка рівномірними частинами; виплаті всієї суми відсотка в момент сплати основної суми боргу при погашенні кредиту. За інших рівних умов кращим є третій варіант.

Умови виплати основної суми боргу характеризуються передбаченими періодами його повернення. Дані умови також зводяться до трьох принципових варіантів: часткового повернення основної суми боргу протягом загального періоду функціонування кредиту; повного повернення всієї суми боргу після закінчення терміну використання кредиту; повернення основної або частини суми боргу з наданням пільгового періоду після закінчення терміну корисного використання кредиту. За інших рівних умов кращим є третій варіант. [16,ст.158]

9. Забезпечення ефективного використання залучених кредитів.

Критерієм такої ефективності виступають показники оборотності та рентабельності позикового капіталу.

10. Забезпечення своєчасних розрахунків за отримані кредити. З метою цього забезпечення за найбільш значними кредитами може заздалегідь резервуватися спеціальний поворотний фонд. Платежі щодо обслуговування кредитів включаються в платіжний календар і контролюються в процесі моніторингу поточної фінансової діяльності. На підприємствах, що залучають великий обсяг позикових засобів у формі фінансового і товарного кредиту, загальна політика залучення позикових засобів може бути деталізована у розрізі зазначених форм кредиту.

1.2 Правове регулювання залучення позикових коштів підприємством

Як і будь-яка діяльність, залучення позикових коштів регулюється чинним законодавством.

Основними нормативно-правовими документами, що дають загальне уявлення про позикові кошти, а саме про кредити банків, порядок їх залучення є Господарський кодекс України, Закон України „Про заставу” в якому викладені основні положення про заставу: поняття, предмет, застосування застави, зміст договору застави та припинення цього договору. Цивільний кодекс України регулює процес кредитування, зобов’язання кожної сторони кредитних відносин та забезпечення виконання зобов’язання. Випуск облігацій на підприємстві регулюється Господарським кодексом України і Законом України „Про цінні папери і фондову біржу”.

Господарський кодекс України відповідно до глави 35,ст.333 регулює фінансову діяльність суб’єктів господарювання, що включає регулювання кредитних відносин підприємства.

Кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі. У кредитному договорі передбачаються мета, сума і строк кредиту, умови і порядок його видачі та погашення, види забезпечення зобов'язань позичальника, відсоткові ставки, порядок плати за кредит, обов'язки, права і відповідальність сторін щодо видачі та погашення кредиту. [1,стаття 345]

Господарський кодекс України показує суттєві відмінності між різними видами кредитів, переваги та недоліки залучення, а також які документи слід надати банкові для одержання банківського кредиту.

Відповідно до статті 346 банк має право попередньо вивчити стан господарської діяльності позичальника, його платоспроможність та спрогнозувати ризик непогашення кредиту, має право вимагати від позичальника гарантії платоспроможного суб’єкта господарювання чи поручительства іншого банку, під заставу належного позичальникові майна, під інші гарантії, прийняті у банківській практиці. Це застосовується з метою зниження ступеня ризику банку.

Існує контроль з боку банку за використанням кредиту, і у разі якщо позичальник не виконує своїх зобов'язань, передбачених кредитним договором, банк має право зупинити подальшу видачу кредиту відповідно до договору. [1,стаття 347]

Відповідно до глави 17,ст.163 Господарського кодексу України суб’єкт господарювання має право випускати, реалізовувати, а також придбавати цінні папери інших суб’єктів. Описані види цінних паперів та державне регулювання ринку цінних паперів.

Цивільний кодекс України регулює правовідношення, яке виникає в разі невиконання однієї з сторін своїх зобов’язань. Сторонами є боржник і кредитор. Але у випадках встановлених кредитним договором зобов'язання може породжувати для третьої особи права щодо боржника та (або) кредитора. [2,стаття 511]

Кредитор у зобов'язанні може бути замінений іншою особою внаслідок:

1) передання ним своїх прав іншій особі за правочином (відступлення права вимоги);

2) правонаступництва;

3) виконання обов'язку боржника поручителем або заставодавцем (майновим поручителем);

4) виконання обов'язку боржника третьою особою. [2,стаття 512]

Заміна кредитора не допускається у зобов'язаннях, нерозривно пов'язаних з особою кредитора, зокрема у зобов'язаннях про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю.

Заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом.

Якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор несе ризик настання несприятливих для нього наслідків. У цьому разі виконання боржником свого обов'язку первісному кредиторові є належним виконанням. [2,стаття 516]

Відповідно до статті 527 боржник зобов'язаний виконати свій обов'язок, а кредитор - прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобов'язання чи звичаїв ділового обороту.

Також у цьому кодексі описується забезпечення виконання зобов’язання. Це є неустойка, порука, гарантія, застава, завдаток. [2,стаття 546]

Закон України „Про заставу” визначає види забезпечення зобов’язань позичальника. В силу застави кредитор (заставодержатель) має право в разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами.

Відповідно до закону заставою може бути забезпечена будь-яка дійсна існуюча або майбутня вимога, що не суперечить законодавству України, зокрема така, що випливає з договору позики, кредиту, купівлі-продажу. [4,стаття 3]

Предметом застави може бути майно, яке стане власністю заставодавця після укладення договору застави, в тому числі продукція, плоди та інші прибутки (майбутній урожай, приплід худоби тощо), якщо це передбачено договором.

Предметом застави не можуть бути національні культурні та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання.

У статті 44 згадується про таку заставу майна, як заклад. Це застава рухомого майна, при якій майно, що складає предмет застави, передається заставодавцем у володіння заставодержателя.

Також заставою може бути вексель чи інші цінні папери, які можуть бути передані шляхом вчинення передавального запису (індосаменту), здійснюється шляхом індосаменту і вручення заставодержателю індосованого цінного паперу. [4,стаття 53]

Закон України „Про цінні папери і фондову біржу” регулює відносини, що виникають під час розміщення, обігу цінних паперів і провадження професійної діяльності на фондовому ринку, з метою забезпечення відкритості та ефективності функціонування фондового ринку. Даний закон дає насамперед визначення таких понять, як випуск цінних паперів, емісія, обіг цінних паперів, описує всі види цінних паперів, в тому числі і облігації.

У главі 3, статті 10 сказано, що облігація -це цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Випускаються облігації таких видів:

а) облігації внутрішніх і місцевих позик;

б) облігації підприємств

Облігації можуть випускатися іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обертаються або з обмеженим колом обігу.

Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", фірмове найменування і місцезнаходження емітента облігацій; фірмове найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента.

Підприємства придбають облігації усіх видів за рахунок коштів, що надходять у їх розпорядження після сплати податків та процентів за банківський кредит. [3,стаття 12]

Розділ 2. Розробка політики залучення позикових коштів ТВ ТОВ „Південний Буг”

Похожие работы

... на 1 гривню реалізованої продукції. Отже, чинники прискорення оборотності матеріальних обігових коштів є одночасно чинниками росту рентабельності виробництва. 3. АНАЛІЗ ПОЛІТИКИ ІЗ ЗАЛУЧЕННЯ ПОЗИКОВИХ РЕСУРСІВ ТА ОЦІНКИ ЇЇ ЕФЕКТИВНОСТІ 3.1. Оцінка кредитоспроможності позичальника На етапі вирішення питання надання кредиту банк: · вивчає формальну й неформальну інформацію про ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

Підвищення економічної ефективності використання основних фондів операційної діяльності підприємства

... Для економічного обґрунтування того чи іншого варіанту розробляється бізнес-план відповідного інвестиційного проекту та оцінюється економічна ефективність його реалізації. 4.4. Раціоналізація експлуатації основних фондів підприємства Підвищення ефективності використання основних фондів підприємства на стадії їх експлуатації досягається за рахунок: - здійснення раціонального розміщення основних ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев