Навигация

Цена капитала и цена фирмы

46786

знаков

1

таблица

10

изображений

4. Цена капитала и цена фирмы

Одной из наиболее важных проблем финансового менеджмента является управление структурой капитала фирмы с целью максимизации рыночной стоимости обыкновенных акций.

Цена капитала рассчитывается для:

- определения уровня финансовых издержек фирмы с целью поддержания ее экономического потенциала;

- обоснования принимаемых решений по инвестиционным проектам. Известно, что инвестиционный проект может быть отвергнут, если внутренняя норма рентабельности по нему (JRK) ниже, чем цена капитала (Цкапитала) организации, т.е. не выполняется условие

JRR* Цкапитала-

- управления структурой капитала В этом случае наилучшее соотношение между различными источниками средств определяется исходя из критерия минимума цены капитала;

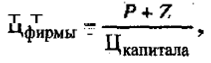

- оценки цены фирмы. Если в основу такой оценки положить критерий максимума ее распределяемого дохода на единицу цены капитала, то цена фирмы (Цфирмы)будет тем выше, чем ниже цена капитала.

где Р - чистая прибыль организации;

2- проценты за пользование заемными средствами. Остальные обозначения соответствуют принятым ранее.

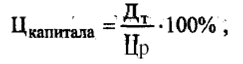

Если определяется цена фирмы (акционерного общества), которая располагает только собственным капиталом, то стоимость этого капитала может быть рассчитана и другим методом - как отношение текущего дивиденда в расчете на одну акцию (Дт) к текущей рыночной цене одной акции (Цр):

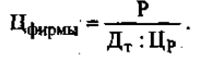

т.е. в этом случае определяется текущая доходность (или дивидендный доход) одной акции. Тогда цена фирмы может быть рассчитана следующим образом:

В случаях, когда расчеты проводятся на перспективу, при определении цены капитала учитывается ожидаемый среднегодовой темп роста цены акции.

Структура капитала, в которой сочетаются заемные и собственные источники, влияет на тип и уровень риска фирмы и на ее доходность.

Если фирма не использует заемных средств (краткосрочные займы и кредиты, а также устойчивые пассивы в расчет не принимаются), то ее капитал составляют собственные средства. Рентабельность собственного капитала практически равна рентабельности активов. Такой фирме свойствен так называемый производственный риск неполучения необходимых доходов, поскольку на деятельность фирмы оказывают влияние:

• изменчивость спроса покупателей;

• изменчивость продажной цены;

• изменчивость затрат на ресурсы и возможность в связи с этим регулировать цены на свою продукцию;

• соотношение между постоянными и переменными затратами.

Постоянные затраты почти не меняются при увеличении или

снижении спроса на продукцию фирмы, а переменные изменяются пропорционально изменению объема реализации.

Если в составе затрат фирмы высок удельный вес постоянных затрат (что характерно для отраслей с высокой степенью автоматизации производства и капиталоемкости), то для нее характерен высокий уровень производственного риска. Это означает, что при прочих неизменных факторах сравнительно небольшое изменение объема реализации приводит к существенному изменению и значительной колеблемости показателя рентабельности капитала.

Когда фирма привлекает заемные средства, то на держателей акций накладывается дополнительный риск, который называется финансовым. Повышение риска неполучения необходимого уровня доходности или возврата заемных средств в срок компенсируется увеличением ожидаемой доходности собственного капитала в результате исключения процентов за кредит из налогооблагаемой прибыли.

Уровень доходности собственного капитала зависит от финансового левериджа (рычага). Эффект финансового левериджа, в свою очередь, зависит от соотношения между заемным и собственным капиталом фирмы, а также от разницы между рентабельностью активов и ценой заемного капитала (процента за кредит). Если такая разница положительна, то рентабельность собственного капитала растет, и тем в большей степени, чем больше соотношение между заемным и собственным капиталом. Но если такая разница отрицательна, то рентабельность резко снижается или становится отрицательной.

Чем больше доля заемных средств и чем выше процентные ставки за кредит, тем больше вероятность того, что падение рентабельности и прибыли приведет к финансовым затруднениям. Это уменьшает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится в сфере компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением кредитов, и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемных средств.

При использовании заемных средств необходимо руководствоваться следующими общими правилами.

1. Высокорисковым фирмам, доходность капитала которых значительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем низкорисковым.

2. Фирмы, владеющие материальными, реализуемыми на рынке активами (например недвижимостью), могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется в основном нематериальными активами. Аналогично фирмы, активы которых могут служить обеспечением займов (например фирмы по торговле недвижимостью), склонны к более интенсивному привлечению заемных средств.

3. При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку медленный рост может финансироваться за счет нераспределенной прибыли, а быстрый обычно требует привлечения дополнительных внешних источников.

Похожие работы

... расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. 2. АНАЛИЗ ЦЕНЫ И СТРУКТУРЫ КАПИТАЛА ЗАО «ТЕРМОТРОН - ЗАВОД» 2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон – завод» Акционерное общество «Термотрон – завод» является закрытым ...

... собственного капитала, компенсируя повышенные риски; · комбинируя различные элементы капитала, организация может повысить свою рыночную стоимость и инвестиционную привлекательность. Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине ...

... и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики собственного и заемного капиталов. В таблицах 2, 3 представлены состав, структура и динамика капитала ООО «РЕД» в 2005-2007 г.г. Из таблицы 4 видно, что за 2006г. общая сумма пассивного капитала выросла на 163164 тыс. руб. ...

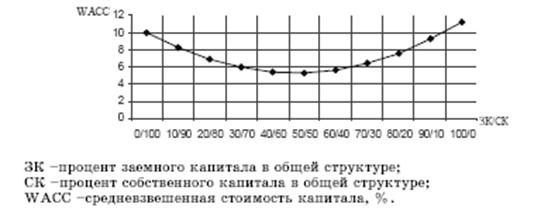

... по той же формуле. WACC = доля собственного капитала × стоимость собственного капитала + доля заёмного капитала × стоимость заёмного капитала × (1 − ставка налога). Таким образом, для ОАО «Фирма АРИАР»: Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом ...

0 комментариев