Навигация

Заработная плата – понятие и сущность

36402

знака

0

таблиц

0

изображений

2. Заработная плата – понятие и сущность

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия "зарплата" следует употреблять понятие "трудовой доход".

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара "рабочая сила" или "превращенная форма стоимости товара рабочая сила". Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Теоретические основы концепции заработная плата как цена труда были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть "естественную заработную плату". Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и "рабочей силой" и поэтому под "естественной заработной платой" понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы.

Концепция заработная плата как денежное выражение стоимости товара "рабочая сила" разработана К. Марксом. В основу он заложил положение о разграничении понятий "труд" и "рабочая сила" и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве пены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не весь труд, а только за необходимый труд. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

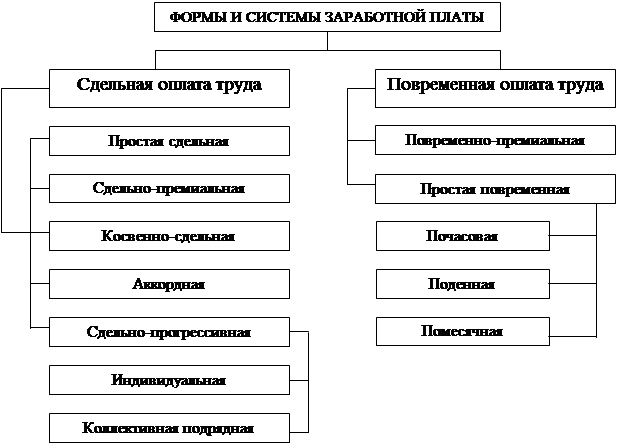

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

2.1 Задачи учёта труда и заработной платы

Вопросы труда, трудовых отношений работника и нанимателя, вопросы заработной платы, укрепления дисциплины труда являются наиважнейшими для каждого работника и для государства.

Вопросы труда и трудовых отношений регулируются Конституцией Российской Федерации, Трудовым кодексом.

Важными документами, регулирующими трудовые отношения, являются коллективный договор и трудовой договор.

-заключения трудового договора с отдельными работниками;

-испытательного срока максимально в 3 месяца

-продолжительности рабочего дня для инвалидов, подростков и др.;

-установление минимального срока основного отпуска в календарный день и сроках дополнительных отпусков и т.д.

Заработная плата представляет собой вознаграждение в денежной и натуральной форме работнику за фактически выполненную работу с учетом количества и качества работы, также за периоды, включаемые в рабочее время.

Классификация выполняемых работ, должностей, тарифных ставок отражены в Едином тарифно-квалификационном справочнике работ и профессий рабочих (ЕТКС), Квалификационного справочника должностей руководителей, специалистов и служащих, Единой тарифной сетке.

Единой тарифной сеткой установлены минимальные размеры заработной платы.

На основе коллективного договора в зависимости от условий труда, сложности работы при высокой квалификации работни предприятия имеет право повышать тарифные ставки отдельным категориям работников на определенный процент, но не более чем на 50 процентов.

Существует несколько классификаций работников:

по занимаемым должностям; по категориям специалистов;

по сферам деятельности: персонал основной деятельности и персонал неосновной деятельности (работники жилищно-коммунального хозяйства, медицинских и оздоровительных учреждений, учреждений физкультуры, детского воспитания и др.); по форме трудовых отношений: списочный состав - это работники на постоянной, сезонной и временной работе и несписочный состав - это работники, работающие по совместительству с других предприятий, по договорам гражданско-правового характера (включая договоры подряда), обучающиеся в вузах и техникумах по направлению предприятия и получающие стипендию за счет предприятия.

Предприятие должно осуществлять строгий контроль за использованием трудовых ресурсов, соответствием заработка работника результатам его труда, соблюдением трудового законодательства.

Выполнение всех этих требований предполагает решение следующих задач:

1) контроль за отработанным временем и дисциплиной труда;

2) учет выработки каждого работника;

3) начисление заработной платы и правильное отнесение ее на соответствующие затраты;

4) правильный подсчет удержаний и перечисление их по назначению;

5) контроль за использованием средств фонда оплаты труда;

6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска;

7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате.

Похожие работы

... несовпадением требований разных предприятий, последние имеют право провести тарификацию любого рабочего, в том числе и имеющего квалификационный разряд, который был ему присвоен на другом предприятии. учет персонал заработная плата Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. Она определяет соотношение в заработной ...

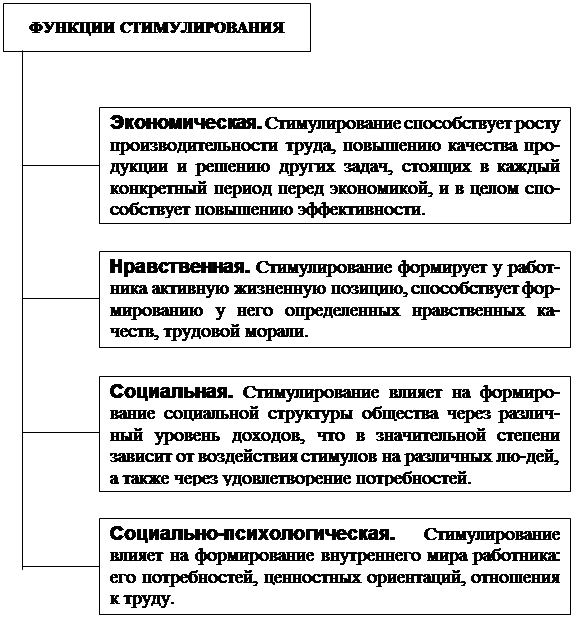

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность. 1.2. Нормативные документы, используемые при аудите. При аудите расчетов по заработной плате и единому социальному налогу необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1 и 2. 2. Налоговый ...

0 комментариев