Навигация

Формы и системы оплаты труда

36402

знака

0

таблиц

0

изображений

2.2 Формы и системы оплаты труда

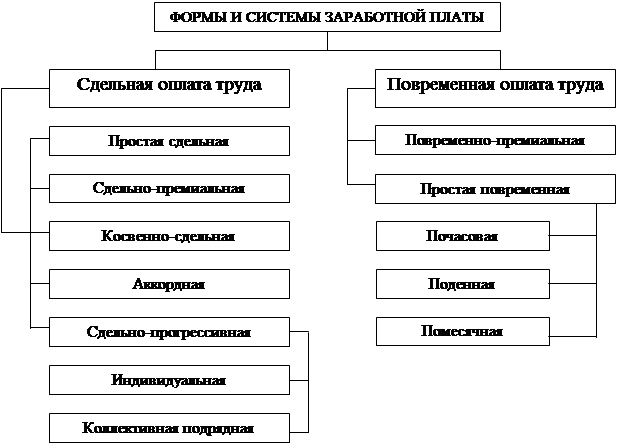

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Труд работников оплачивается повременно, сдельно ил по иным системам платы труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятий.

В ГУ "Иркутский ЦГМС-Р" действует повременно-премиальная система оплаты труда. Рабочая неделя для мужчин составляет сорок часов в неделю, для женщин тридцать шесть часов.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй метод – с помощью "коэффициента трудового участия"

управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

При планировании и в учете фонд оплаты труда делится на основную заработную плату и дополнительную.

В основную заработную плату входят выплаты за отработанное время и выработанную продукцию по тарифным ставкам, окладам, сдельным расценкам, премии (кроме единовременных), доплаты за работу в ночную смену, в праздничные и выходные дни, за бригадирство, за совмещение профессий и др.

Дополнительная заработная плата - это оплата за нерабочее время в соответствии с Трудовым кодексом Российской Федерации: оплата отпусков, выходного пособия, оплата за дни выполнения государственных и общественных обязанностей, за время военных сборов, оплата льготных часов подростков, компенсация за неиспользованный отпуск и др.

В фонд заработной платы не включаются: пособия по больничным листкам и пособия на детей (выплачиваются из фонда социальной защиты населения); командировочные расходы (включаются в затраты производства, обращения); единовременные премии (выплачиваются из фонда потребления).

В основу организации оплаты труда на ГУ "Иркутский ЦГМС-Р" положены основные принципы: - осуществление оплаты в зависимости от количества и качества труда; - дифференциация заработной платы в зависимости от квалификации работника, условий труда; - систематическое повышение реальной заработной платы, т. е. превышение темпов роста номинальной заработной платы над инфляцией; - превышение темпов роста производительности труда над темпами роста средней заработной платы.

- уровня безработицы в регионе, области, среди работников соответствующих специальностей; -влияния профсоюзов, государства; - политики предприятия в области связей с общественностью и др.

Формы и системы заработной платы устанавливают связь между величиной заработка и количеством и качеством труда и обуславливают определенный порядок ее начисления в зависимости от организационных условий производства и результатов труда.

Основным источником выплат заработной платы всем категориям работающих является фонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

До 1 декабря 2008г. оплата труда производилась по единой тарифной сетке (ЕТС) по разрядам. С 1 декабря 2008г. вступило в силу Положение об оплате труда работников ГУ "Иркутский ЦГМС-Р" (далее – Положение). Разработанное в соответствии с постановлением Правительства Российской Федерации от 5 августа 2008г. № 583, Трудовым Кодексом Российской Федерации, приказом Федеральной службы по гидрометеорологии и мониторингу окружающей среды от 23 сентября 2008г. № 330 [4 ].

Настоящее положение определяет:

- размеры установленных должностных окладов по профессиональным квалификационным группам (далее – ПКГ);

-размеры повышающих коэффициентов по занимаемой должности с учетом квалификационного уровня (коэффициент КУ);

-размеры персональных повышающих коэффициентов;

-наименование, условия осуществления и размеры выплат компенсационного характера в соответствии с перечнем видов выплат компенсационного характера, утвержденным приказом Минздравсоцразвития России от 29 декабря 2007г. № 822[ ].

-наименование, условия осуществления и размеры выплат стимулирующего характера в соответствии с перечнем видов выплат стимулирующего характера, утвержденных приказом Минздравсоцразвития России от 29 декабря 2007г. №818 [6 ].

-условия оплаты труда начальника, заместителей начальника и главного бухгалтера ГУ " Иркутский ЦГМС-Р";

-другие вопросы и условия оплаты труда работников ГУ "Иркутский ЦГМС-Р".

- районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях; - доплаты к тарифным ставкам и надбивки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смены и др.

Условия оплаты труда работников в соответствии с настоящим Положением, включая размер установленного должностного оклада, повышающие коэффициенты к окладу, стимулирующего характера, выплаты компенсационного характера, являются обязательным для включения в трудовой договор или для включения в дополнение к действующему трудовому договору [4].

Заработная плата состоит из установленного должностного оклада, выплат по повышающим коэффициентам, компенсационных, стимулирующих и иных выплат согласно настоящему Положению и предельными размерами не ограничивается.

Настоящее положение определяет порядок и условия оплаты; работников гидрометеорологической службы, работников, занимающих должности руководителей; специалистов и служащих общеотраслевых профессий, а также работников, осуществляющих профессиональную деятельность по профессиям рабочих.

Работникам гидрометеорологической службы, работникам, занимающим должности руководителей, специалистов и служащих общеотраслевых профессий, а также работникам, осуществляющих профессиональную деятельность по профессиям рабочих выплачивается материальная помощь и производятся единовременные выплаты при достижении пенсионного возраста, а также производятся иные выплаты.

Индексация заработной платы работников осуществляется в соответствии с действующим законодательством и нормативными правовыми актами РФ. Штатно-окладное расписание утверждается приказом начальника ГУ "Иркутский ЦГМС-Р". Пересмотр и утверждение штатно-окладного расписания производится ежегодно. Текущие изменения вносятся по мере производственной необходимости на основании приказов.

В состав фонда заработной платы входят: - начисленные учреждением суммы оплаты труда в денежной за отработанное время; - оплата за неотработанное время; - стимулирующие доплаты и надбавки, компенсационные доплаты и регулярные выплаты с режимом работы и условиями труда; - регулярные выплаты на топливо.

Оплата за отработанное время включает: заработную плату, начисленную по должностным окладам, по сдельным расценкам, премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; стимулирующие доплаты и надбавки к окладам (за профессиональное мастерство, совмещение профессии и т. п.); компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работа во вредных или опасных условиях, работа в ночное время, сверхурочная работа и т. д.) . Сюда входит оплата труда лиц, принятых по совместительству, и оплата труда работников не списочного состава. В статистической отчетности оплата труда не списочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно[2]. Оплата за неотработанное время - это различного рода выплаты, которые включают: оплату неотработанных человеко-дней, в том числе: оплата ежегодных и дополнительных отпусков, оплата дополнительных отпусков, предоставленных по коллективному договору (сверх предусмотренных законодательством); оплата учебных отпусков и оплата периодов профессиональной переподготовки работников; оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей; оплата простоев не по вине работника и другие выплаты[1].

К единовременным поощрительным выплатам относятся единовременные (разовые) премии, вознаграждение по итогам за год, компенсации за неиспользованный отпуск.

ВЫПЛАТЫ СОЦИАЛЬНОГО ХАРАКТЕРА

В состав выплат социального характер которые, осуществляет ГУ "Иркутский ЦГМС-Р", включаются компенсации и социальные льготы, предоставляемые работникам на проезд, трудоустройство и другие цели. Выплаты социального характера не включаются в заработную плату работников. К выплатам социального характера относятся: надбавки к пенсиям работающим в учреждении и единовременные пособия уходящим на пенсию работникам за счет средств учреждения зависят от стажа работы; страховые платежи, уплачиваемые работникам по договорам страхования за счет средств учреждения, взносы на добровольное медицинское страхование и расходы по оплате услуг организаций здравоохранения, оказываемых работникам за счет учреждения; выходные пособия при прекращении трудового договора. Часть выплат социального характера производится на основе действующего трудового законодательства, а их значительная часть – на основе коллективных трудовых договорах между работником и ГУ "Иркутский ЦГМС-Р". Учреждение выплачивает страховые взносы и пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Информация об этих расходах учреждения, прямых выплатах работникам (суточные при командировках и др.), расходах на социальные мероприятия, профессиональную переподготовку необходима при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу.

Похожие работы

... несовпадением требований разных предприятий, последние имеют право провести тарификацию любого рабочего, в том числе и имеющего квалификационный разряд, который был ему присвоен на другом предприятии. учет персонал заработная плата Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. Она определяет соотношение в заработной ...

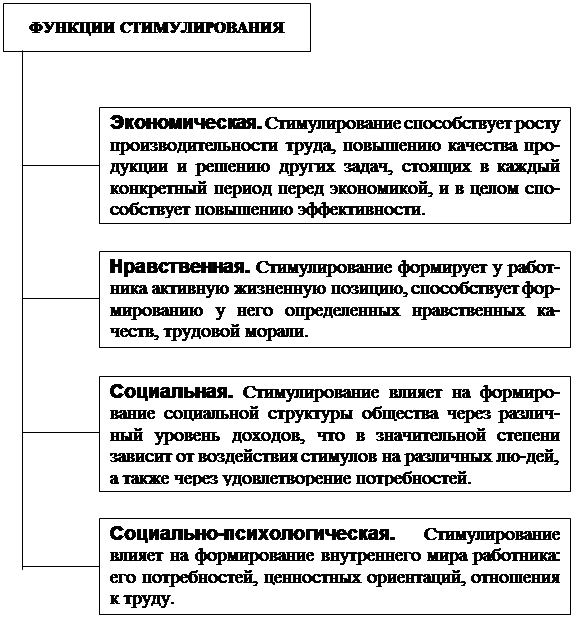

... В зависимости от интересов Индивидуальные Коллективные Общественные 15 Рис.2. Функции стимулирования. 16 ГЛАВА 2. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ ООО «СТРОЙ». §2.1. Характеристика предприятия, его показатели и структура себестоимости. Завод по производству керамического облицовочного кирпича ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность. 1.2. Нормативные документы, используемые при аудите. При аудите расчетов по заработной плате и единому социальному налогу необходимо руководствоваться следующими нормативными документами: 1. Гражданский кодекс Российской Федерации, ч.1 и 2. 2. Налоговый ...

0 комментариев