Сущность, функции и формы управленческого контроля

Принцип сочетания различных видов контроля;

Применение аспектного подхода к процессу контроля в организации

Финансово-экономический анализ предприятия АО «Avicola Vadul lui Vodă»

В 2009 году снизилась величина запасов на 25,8 % по отношению к2008 году, и составила 7590,9 тыс. лей;

Навигация

Принцип сочетания различных видов контроля;

Пути совершенствования управленческого контроля на предприятии

94463

знака

23

таблицы

1

изображение

1. принцип сочетания различных видов контроля;

2. контроль должен осуществляться в условиях необходимой публичности, гласности;

3. особое место среди принципов контроля занимает требование к обеспечению всеобъемлющего, повсеместного, постоянного характера контроля. При всей тональности контроля следует избегать мелочности, того, что в народе называют “стоять над душой”. Как обеспечить желаемый характер контроля и избежать негативных последствий? Для этого надо все управленческие функции замкнуть на контроль;

4. принципа координации контроля в управлении. Это означает согласование и установление целесообразного соотношения действий различных органов, занимающихся контролем, их структурных подразделений и должностных лиц для достижения целей с наименьшими затратами сил и средств.

Этапы осуществления контроля. В процедуре контроля есть три четко различных этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. [2,стр.98]Первый этап процедуры контроля демонстрирует, насколько близко слиты функции контроля и планирования. Стандарты - это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели явным образом вырастают их процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля отличают две важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Конкретный критерий и определенный период времени называются показателями результативности. Он точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: “Что мы должны сделать, чтобы достичь запланированных целей? “ и “Что осталось несделанным?”.

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом принимается еще одно важное решение: насколько допустимы или относительно безопасны отклонения от результатов. На этой стадии процедуры дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонения, измерении результатов, передаче информации и ее оценке.

Масштаб допустимых отклонений устанавливает руководство высшего звена. В пределах масштаба отклонение полученных результатов от намеченных не должно вызывать тревоги. Один из способов увеличения экономической эффективности контроля состоит в использовании метода управления по принцип исключения и заключается в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Основная проблема состоит в том, чтобы определить по-настоящему важные отклонения.

Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, самый трудный и дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Необходимо выбрать единицу измерения такую, которую можно преобразовать в те единицы, в которых выражен стандарт. Равно важно, чтобы скорость, частота и точность измерений тоже были согласованы с деятельностью, подлежащей контролю.

Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

На заключительной стадии этого этапа контроля должна быть дана оценка информации о результатах. Менеджер должен решить, та ли, что нужна информация получена и важна ли она. Важная информация - такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Иногда оценка информации определяется политикой организации. При этом менеджер должен принимать в расчет риск и другие факторы, определяющие выбор того или иного решения. Цель этой оценки состоит в том, чтобы принять решение - необходимо ли действовать, и если да, то как.

После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбрать одну их трех линий поведения:

1. Ничего не предпринимать. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям. Так, например, если система контроля показала, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя циклы контроля.

2. Устранить отклонения. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединенных усилий групп людей, то абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

3. Пересмотр стандартов. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

Важная проблема процесса контроля - выбор критических точек. Контролем необходимо охватить все стороны и все звенья функционирования организации. Однако для этого не требуется проверять каждого работника. Контролировать необходимо лишь точки, заслуживающие особого внимания. В умении выбрать такие критические точки и состоит искусство управления.

При этом встает вопрос о качестве контрольной информации: [16,стр.190]

Во-первых, информация должна содержать данные о фактическом состоянии дел по всем управленческим параметрам, нормативы, и разность между двумя этими величинами, по которой, собственно, и судят о контролируемом процессе.

Во-вторых, различные уровни управления должны получать сопоставимую информацию, но неодинаковую по степени подробности: чем ниже управленческое звено, тем более подробной должна быть информация.

В-третьих, необходима достоверная информация. Лицо, принимающее решение, должно быть уверено в том, что сведения, на основе которых будет принято решение, не искажены.

В-четвертых, должны быть определены и строго выдержаны интервалы времени, в течение которых поступают сведения.

Похожие работы

... документа. Итак, повышение качества и действенности финансового контроля – это целая система организационных, методических и правовых мероприятий, направленных на совершенствование видов и форм контроля, обеспечение тесного взаимодействия всех органов, осуществляющих контрольные функции.[16] 2. Казначейский контроль за исполнением федерального бюджета в Российской Федерации. 2.1. Организация ...

... зависимости ООО «ТД Пищевые технологии» от поставщиков, что является явной угрозой простоя производства от несвоевременных поставок Глава 3. Разработка рекомендаций по совершенствованию управленческой деятельности на предприятии ООО «ТД Пищевые технологии» Одним из основных материалов для выпуска пищевого оборудования является нержавеющая и окрашенная сталь. Нерегулярность поставки ( ...

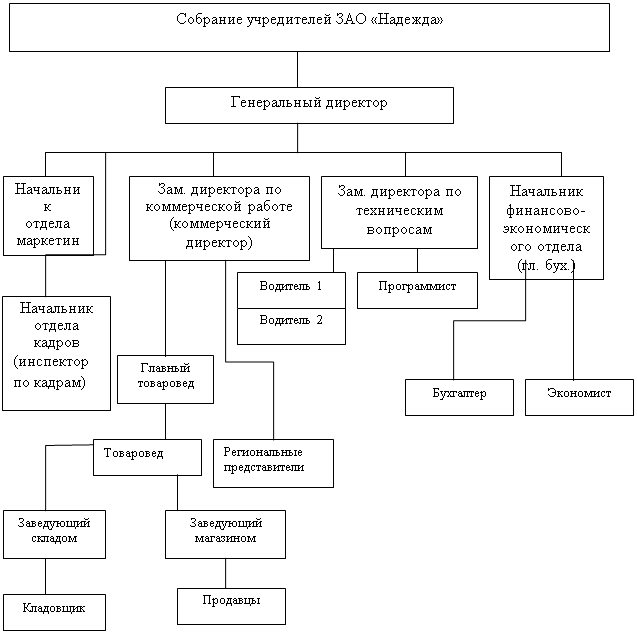

... самострахования за счет части прибыли; -передать часть риска другим лицам и организациям путем страхования торгового бизнеса. 2. Организация коммерческой деятельности предприятия 2.1 Организационно-правовая деятельность розничного торгового предприятия Название Полное: Закрытое акционерное общество «Надежда» Сокращенное: ЗАО «Надежда» Статус предприятия: юридическое лицо. Общество ...

... Заключение В результате проведенного исследования, можно сделать следующие выводы. Для достижения поставленной цели в работе были поставлены и решены следующие задачи: 1. раскрыта сущность управленческого контроля и его особенности в туристском бизнесе; Каждая компания должна найти свой стиль работы, наилучшим образом учитывающий специфику условий, возможностей, целей и ресурсов. ...

0 комментариев