Сущность, функции и формы управленческого контроля

Принцип сочетания различных видов контроля;

Применение аспектного подхода к процессу контроля в организации

Финансово-экономический анализ предприятия АО «Avicola Vadul lui Vodă»

В 2009 году снизилась величина запасов на 25,8 % по отношению к2008 году, и составила 7590,9 тыс. лей;

Навигация

Применение аспектного подхода к процессу контроля в организации

Пути совершенствования управленческого контроля на предприятии

94463

знака

23

таблицы

1

изображение

1.3 Применение аспектного подхода к процессу контроля в организации

В работах специалистов по теории управления разработан в качестве одного из принципов анализа управления организацией так называемый аспектный подход. Выделяют обычно, экономический, политический, правовой, социально-психологический, организационный и информационный аспекты. Рассмотрим подробнее ряд аспектов применительно к процессу контроля. [16,стр.196]

Экономический аспект.

Прежде всего, здесь надо исходить из характеристики эффективности. Эффективность контроля - это соотношение достигнутого результата к цели или достижение цели с наименьшими затратами времени, сил и средств. Степень эффективности тем выше, чем меньше усилий и средств затрачивается на достижение положительного результата.

В затраты контроля включают численность участвующих в нем, расходы на командировки, транспорт, длительность проверок, число поверяемых их объяснения, сбор материала и т.д.

О результатах контроля судят по изменениям, которые поступают после его проведения. При этом внимание при оценке эффективности контроля уделяют не только отдельным количественным показателям, подходить к этому вопросу следует комплексно, с учетом и социального эффекта.

Социально-психологический аспект контроля.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направит свои усилия на достижение целей организации.

Сотрудники организации обычно знают, что для оценки результативности их деятельности руководство применят различные методы контроля. Они знают, что их ошибки и достижения в тех областях, где руководство установило стандарты и наиболее последовательно выполняет процедуру контроля, послужат со всей очевидностью основанием для распределения вознаграждений и наказаний. Поэтому, если сказать, что подчиненные обычно делают то, что начальство хочет увидеть от них при проверке, будет чаще всего правдой.

В некоторых исследованиях подтверждается тенденция сотрудников всячески подчеркивать работу в тех областях, где проводятся измерения, и пренебрегать той, где подобных измерений не проводится. Такой тип поведения называется поведением, ориентированным на контроль. Необходимо тщательно спроектировать систему контроля с учетом подобных эффектов, иначе она будет направлять сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

Рекомендации для менеджеров, которые бы хотели избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и таким образом повысить его эффективность: [8,стр.187]

1. Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу, Кроме того, они должны понимать чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля не полны и не объективны, то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

2. Устанавливайте двустороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. Любой руководитель осуществляющий контроль в организации должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, не очевидные для ее создателей из высшего руководства фирмы.

3. Избегайте чрезмерного контроля. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху.

4. Устанавливайте жесткие, но достижимые стандарты. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако, согласно мотивационной теории ожидания, можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников.

5. Вознаграждайте за достижение стандарта. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производительность в будущем может упасть.

Политический и правовой аспект контроля.

Правовое регулирование осуществляется посредством применения законодательных норм. При этом сами правовые нормы нередко отстают от требований жизни. Правовое регулирование контроля не должно быть слишком широким или чрезмерно узким. Нередко практика в равной степени страдает как от недостатка правовых установлений, так и от их избытка.

Так неоправданно ограниченное правовое регулирование порождает нечетность представлений участников контроля о своих задачах, правах, обязанностях, а избыточное - затрудняет применение юридических норм.

Политическое регулирование осуществляется на основе конституционных норм. Среди них можно выделить группу конституционных принципов, которые задают “правила игры” для государственного управления в целом, и контрольных действий государственных органов в частности.

Организационно-процедурный аспект.

В процедурном аспекте контроль предстает как деятельность по обработке данных, с включением этапов сбора, обработки и хранения информации, а также как действия, операции и процедуры, выполняемые работниками контрольных органов.

Информационный аспект.

Информация должна быть точной, полной, своевременной, понятной.

Глава 2. Экономический и управленческий анализ деятельности предприятия АО «Avicola Vadul lui Vodă»

2.1 Основная характеристика предприятия АО «Avicola Vadul lui Vodă»

Акционерное общество «Avicola Vadul lui Vodă» является предприятием, занимающимся птицеводством.

Юридический адрес: МД-4811, р-н. Криулень, с. Бэлэбэнешть.

АО «Avicola Vadul lui Vodă» производит следующие виды товаров:

1 яйца товарные;

2 птицеводство (мясо птицы);

3 порошок яичный.

На предприятии всего занято 141 человек, среднемесячная заработная плата одного работника составляет ~ 1900 лей.

АО «Avicola Vadul lui Vodă» сотрудничает со странами: Румыния, Грузия, Венгрия, Германия.

На предприятие проводится изучение ассортимента продукции конкурентных предприятий, а так же изучение качества, цены идентичной продукции.

Данное предприятие ориентирует рынок сбыта на территорию Республики Молдова, а так же на страны ближнего зарубежья. Очень важно отметить, что предприятие направляет все усилия на сохранение своего положения на рынке, а так же расширение ассортимента для завоевания других секторов внутреннего и внешнего рынка. На данный момент главным конкурентом АО «ArtMet» на рынке Молдовы является АО «ТОПАЗ».

Следует отметить, что на заводе проводятся мероприятия для создания благоприятной рабочей среды для всех работников и создания эффективной и продолжительной системы коммуникации между всеми элементами структуры компании.

Целью данного предприятия является удовлетворение потребностей населения в продовольственных товарах, и достижение максимальной прибыли от производства и реализации продукции.

Кризисными феноменами, которые повлияли на результаты деятельности АО «Avicola Vadul lui Vodă», характерными экономике Молдовы в последние годы являются:

1 снижение покупательской способности населения;

2 рост цен на корма;

3 появление конкурентов.

Всё это отрицательно влияет на финансовую ситуацию предприятия.

В создавшейся ситуации основной задачей предприятия является повышение объема производства и снижение себестоимости продукции, что обеспечит не только покрытие расходов, но и постоянное получение прибыли необходимой для реализации текущей и перспективной деятельности.

Похожие работы

... документа. Итак, повышение качества и действенности финансового контроля – это целая система организационных, методических и правовых мероприятий, направленных на совершенствование видов и форм контроля, обеспечение тесного взаимодействия всех органов, осуществляющих контрольные функции.[16] 2. Казначейский контроль за исполнением федерального бюджета в Российской Федерации. 2.1. Организация ...

... зависимости ООО «ТД Пищевые технологии» от поставщиков, что является явной угрозой простоя производства от несвоевременных поставок Глава 3. Разработка рекомендаций по совершенствованию управленческой деятельности на предприятии ООО «ТД Пищевые технологии» Одним из основных материалов для выпуска пищевого оборудования является нержавеющая и окрашенная сталь. Нерегулярность поставки ( ...

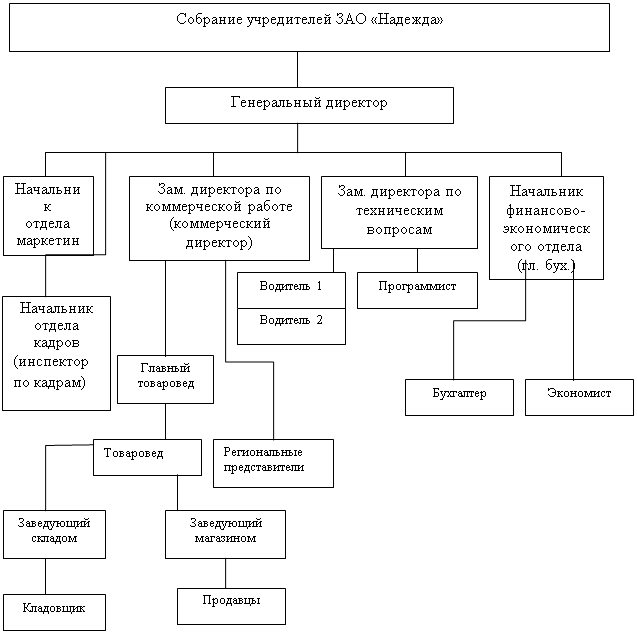

... самострахования за счет части прибыли; -передать часть риска другим лицам и организациям путем страхования торгового бизнеса. 2. Организация коммерческой деятельности предприятия 2.1 Организационно-правовая деятельность розничного торгового предприятия Название Полное: Закрытое акционерное общество «Надежда» Сокращенное: ЗАО «Надежда» Статус предприятия: юридическое лицо. Общество ...

... Заключение В результате проведенного исследования, можно сделать следующие выводы. Для достижения поставленной цели в работе были поставлены и решены следующие задачи: 1. раскрыта сущность управленческого контроля и его особенности в туристском бизнесе; Каждая компания должна найти свой стиль работы, наилучшим образом учитывающий специфику условий, возможностей, целей и ресурсов. ...

0 комментариев