Навигация

2. Поняття кредитного ринку

2.1 Суть кредиту, його види

Кредит є системою стосунків по мобілізації тимчасово вільних грошових коштів і надання їх в позику на умовах зворотності, терміновості і платності. Кредит – це форма руху позикового капіталу.

Принципи кредитування є основними положеннями кредитного механізму, що визначають процес кредитування. Відповідно до Положення НБУ банківське кредитування здійснюється відповідно до наступних принципів:

· зворотність;

· терміновість;

· цільова спрямованість;

· забезпеченість;

· платність.

В ході історичного розвитку кредит придбав багато форм:

Комерційний кредит – надання кредиту господарюючими суб'єктами один одному в товарній формі шляхом відстрочення платежу. Сучасним різновидом цієї форми кредиту є міжгосподарський кредит, здійснюваний підприємствами шляхом випуску і розміщення облігацій і інших коштовних паперів.

Банківський кредит – надається банками і іншими кредитовий - фінансовими організаціями юридичним і фізичним особам, державі, іноземним клієнтам у вигляді грошових позик. Банківський кредит долає обмеженість комерційного кредиту і виступає головною формою кредитних стосунків.

Споживчий кредит надається торгівельними підприємствами, банками і іншими кредитно-фінансовими організаціями населенню для придбання товарів і послуг з відстроченням платежу.

Іпотечний кредит надається у вигляді довгострокових позик під заставу нерухомості для придбання житла, землі і тому подібне

Державний кредит – система кредитних стосунків, коли кредитором або позичальником виступає держава.

Міжнародний кредит є рухом позикових капіталів у сфері міжнародних економічних відносин. Надається міжнародний кредит в товарній або грошовій (валютною) формі. Носить як приватний, так і державний характер.

По термінах користування кредити бувають короткостроковими (до 1 року), середньостроковими (від 1 до 3 років), довгостроковими (понад 3 роки).

2.2 Поняття кредитного ринку, його функції

Кредитний ринок – це сфера, де купуються і продаються грошові кошти (на умовах платності, терміновості, зворотності), створені кредитовий, – грошовими і фінансовими інститутами країни.

Слід виділити п'ять основних функцій кредитного ринку:

* обслуговування товарного звернення через кредит;

* акумуляція або збирання грошових заощаджень (накопичень) підприємств, населення, держави, а також іноземних клієнтів;

* трансформація грошових фондів безпосередньо в позиковий капітал і використання його у вигляді капіталовкладень для обслуговування процесу виробництва;

* обслуговування держави і населення як джерел капіталу для покриття державних і споживчих витрат;

* прискорення концентрації і централізації капіталу, сприяння утворенню потужних фінансово-промислових груп.

Передумовами існування кредитного ринку виступають:

1. наявність в економіці тимчасово вільних грошових коштів у вигляді амортизаційних фондів; частини тимчасово вільних оборотних коштів (засобів на виплату зарплати, покупку сировини і ін.); засобів, що нагромаджуються для розширення виробництва; засобів бюджетної системи, цільових фондів; накопичень населення;

2. юридична самостійність кредиторів і позичальників, що забезпечує відповідальність сторін в процесі кредитних стосунків;

3. економічна самостійність кредиторів і позичальників, самостійність і відповідальність в ухваленні рішень і виконанні зобов'язань.

Об'єктом купівлі-продажу на кредитному ринку є гроші Центрального банку і коштовні папери: короткострокові облігації, векселі, ощадні і депозитні сертифікати, банківські акцепти і ін.

Основними учасниками кредитного ринку виступають:

ü первинні інвестори вільних грошових коштів;

ü позичальники в особі юридичних, фізичних осіб і держави;

ü посередники в особі кредитовий - фінансових організацій.

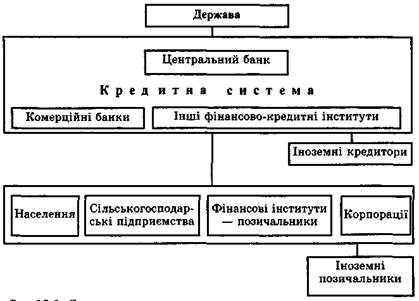

Сукупність кредитово-розрахункових стосунків, форм і методів кредитування, а також кредитно-фінансових організацій, що здійснюють ці стосунки, – це кредитна система, що має три рівні:

Центральний банк;

комерційні банки;

спеціалізовані (небанківські) кредитовий – фінансові організації.

Банківська система зазвичай включає Центральний банк і комерційні банки. Центральний банк знаходиться на верхньому рівні кредитної і банківської системи. Як правило, це державний банк, головною метою якого є забезпечення стійкого грошового звернення в країні з метою підтримки стабільного неінфляційного економічного зростання.

Комерційні банки організовують платіжний обіг в масштабах національної економіки, створюють кредитні гроші, беруть участь в процесі того, що грошового і банківського мультиплікує.

До небанківських кредитно-фінансових організацій відносяться пенсійні фонди; страхові компанії; інвестиційні фонди, каси взаємного кредитування, ломбарди і ін.

Похожие работы

... нагляду за всією сукупністю фінансових посередників у частині здійснення ними банківських операцій, а також правових механізмів підвищення рівня капіталізації банків. 2. Банківська діяльність та банківські операції Поняття банківської діяльності на сьогодні отримало своє легальне визначення у законодавстві України. Дефініція банківської діяльності, наведена у ст. 2 Закону України "Про банки і ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

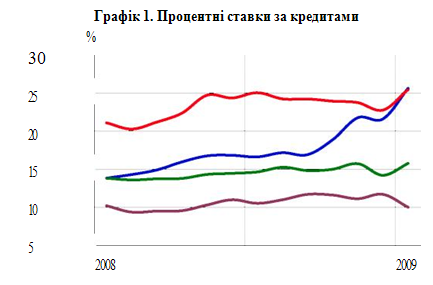

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

0 комментариев