Навигация

Организация кредитного процесса в банке

57709

знаков

0

таблиц

5

изображений

Организация кредитного процесса в банке

Содержание

Введение

Глава 1. Теоретические аспекты кредитных операций коммерческих банков

1.1 Определение кредитных операций

1.2 Основные принципы кредитования. Кредитная политика коммерческого банка

1.3 Основные стадии кредитного процесса

Глава 2. Основные проблемы кредитных операций коммерческих банков на современном этапе

2.1 Кредитная политика в процессе управления кредитными рисками

2.2 Кредитные операции коммерческих банков РФ на современном этапе

3.2 Пути совершенствования кредитной политики коммерческого банка

Заключение

Список использованной литературы

Приложение

Введение

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом [19, с.108].

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

В данное время идёт поиск и становление оптимальных форм институционального устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания частных лиц и привлечению их денежных средств. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и в то же время самых сложных) задач экономической реформы в России.

Если в конце 80-х гг. кредитная система базировалась в основном на коммерческих банках, то, в начале 90-х гг. стали возникать и другие кредитно-финансовые институты в лице страховых компаний, инвестиционных фондов, сберегательных банков, частных пенсионных фондов. Поэтому к середине 90-х гг. в России сформировалась кредитная система, близкая по структуре к кредитным системам стран с развитой рыночной экономикой.

Наряду с ростом кредитования, более разнообразными становятся и формы организации кредитных отношений банков со своими клиентами. Традиционное кредитование все чаще уступает место сделкам РЕПО, учету векселей, финансированию под уступку права требования, форфейтингу и лизингу [21, с.318].

Еще одной тенденцией развития банковской деятельности является изменение методологических подходов Банка России к оценке рисков банковской деятельности, которое сопровождается существенным пересмотром и обновлением законодательной и нормативной базы, регламентирующей порядок страхования банками риска понесения потерь.

Предметом данной курсовой работы является кредитная деятельность коммерческих банков Российской Федерации.

Объектом данной курсовой работы является организация кредитного процесса коммерческого банка.

Целью исследования является освещение основных аспектов кредитных операций КБ в условиях рыночной экономики.

Достижение поставленной цели предполагает решение ряда следующих задач:

- Дать определение кредитных операций коммерческих банков:

- Осветить основные аспекты кредитной политики коммерческого банка;

- Охарактеризовать кредитный процесс и его стадии;

- Проанализировать состояние кредитных операций КБ РФ на современном этапе.

Теоретическую основу исследования составила учебно-методическая и научная литература отечественных и зарубежных авторов в области финансов и банковского дела, а также нормативно-правовая документация и материалы периодической печати на указанную тему.

Глава 1. Теоретические аспекты кредитных операций коммерческих банков 1.1 Определение кредитных операций

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определённый базовый "набор", без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

- приём депозитов;

- осуществление денежных платежей и расчётов;

- выдача кредитов [23, с.319].

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой "командой" сотрудников, они теснейшим образом переплетаются между собой.

Кредитные операции - это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

I. активные, когда банк выступает в лице кредитора, выдавая ссуды;

кредитная операция риск банк

II. пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

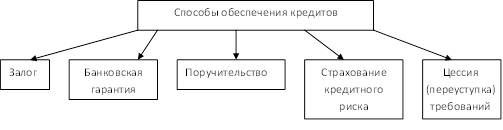

Исходя из указанных характеристик, можно условно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта. Кроме того, кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование, когда в лице и заёмщика, и кредитора выступают предприятия, а кредитные отношения между ними оформляются векселем. В дальнейшем коммерческий кредит может трансформироваться в банковский посредством предоставления ссуды под залог векселя или его учёта [18, с.96].

Банковский кредит - весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю.

1.2 Основные принципы кредитования. Кредитная политика коммерческого банкаКредитные операции являются важнейшей доходообразующей статьей в деятельности российских банков. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Кредиты банков служат основным источником пополнения оборотных средств. Кредитные операции, играя важную роль в развитии и банков и предприятий, определяют эффективность функционирования экономики страны в целом.

Денежная ссуда (кредит) - это банковская операция, при которой банк предоставляет заемщику некоторую сумму денег на определенное время. При этом должны выполняться основные принципы банковского кредитования, которые принято подразделять на две группы:

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... . Эго связано с различиями в уровне развития банковских систем, сложившимися в них способами предоставления кредитов. Глава 2. Основы организации кредитного процесса в коммерческом банке 2.1 Понятие и сущность кредитного процесса в коммерческом банке Изучение и рассмотрение такого понятия, как кредитный процесс, позволяет комплексно проанализировать все составляющие и этапы механизма ...

... ставок по выдаваемым кредитам, кoтopые не превышают учетную ставку рефинансирования Центрального Банка российской Федерации более, чем на 3 пункта. 3. Пути совершенствования кредитных операций 3.1 Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

0 комментариев