Кредит с рассрочкой платежа, основная часть потребительского кредита– 3/4 всей составляют кредиты с рассрочкой платежа

Правовое регулирование операций предоставления и погашения кредитов в РФ

Оформление потребительского кредита (на примере Сбербанка РФ)

Аннуитетный платеж;

Рекомендации по совершенствованию потребительского кредитования в России

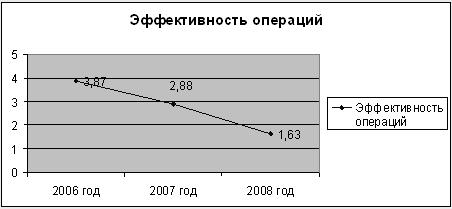

Создание нового банковского продукта с целью модернизации потребительского кредитования

Запрашиваемый кредит

Сведения о Созаемщике

Сведения об объекте недвижимости

Дополнительные доходы заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Обязательные платежи заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Навигация

Аннуитетный платеж;

Анализ потребительского кредитования

97418

знаков

19

таблиц

4

изображения

2. Аннуитетный платеж;

3. Единовременный возврат кредита с периодической уплатой процентов.

Для понимания цены кредита и различия методов, расчет процентов на кредит составлен по одному примеру. В качестве примера для расчета процентов по кредиту взяты следующие параметры:

· сумма кредита – 1000 ед.(pV- начальная величина кредита или текущая на момент расчета величина кредита);

· срок кредита – 12 месяцев (n – количество месяцев);

· процентная ставка кредита - 20 % «годовых»;

· месячная процентная ставка кредита – 1,67 (rate - месячная процентная ставка, 1/12 годовой).

Метод 1.Ежемесячный возврат части кредита с уплатой процентов (дифференцированный платеж). Дифференцированные платежи - это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток (такой способ погашения кредита также называют «коммерческим», «классическим», «начисление процентов на остаток»)

Поскольку при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения, размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования. Однако, выбирая эту схему погашения кредита, заемщик должен быть готовым к тому, что первый платеж по кредиту будет самым крупным за весь срок кредитования, а первые годы – самыми тяжелыми, с точки зрения финансовой нагрузки (при выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных). Зато остаток задолженности вместе с процентными начислениями снижаются каждый последующий период.

По данному методу, расчет кредита предусматривают ежемесячный возврат заранее оговоренной, одной и той же части кредита и ежемесячную уплату процентов. Величина очередного платежа кредит определяется по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

График ежемесячного погашения части кредита и расчет процентов кредита будет выглядеть так (Таблица 1):

Сумма кредита(pV) – 1000,00 ед.Срок кредита (n) – 12 мес.Процентная ставка кредита «годовых» – 20 %

Таблица 1.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода дифференцированных платежей [26]

| № платежа | Задолженность по кредиту |

| Платеж по процентам (цена кредита) | Платежи кредит | Общий платеж | |||

| 1 | 1000,00 | 16,67 | 83,33 | 100,00 | ||||

| 2 | 916,67 | 15,28 | 83,33 | 98,61 | ||||

| 3 | 833,34 | 13,89 | 83,33 | 97,22 | ||||

| 4 | 750,01 | 12,50 | 83,33 | 95,83 | ||||

| 5 | 666,68 | 11,11 | 83,33 | 94,44 | ||||

| 6 | 583,35 | 9,72 | 83,33 | 93,05 | ||||

| 7 | 500,02 | 8,33 | 83,33 | 91,66 | ||||

| 8 | 416,69 | 6,94 | 83,33 | 90,27 | ||||

| 9 | 333,36 | 5,56 | 83,33 | 88,89 | ||||

| 10 | 250,03 | 4,17 | 83,33 | 8 7,50 | ||||

| 11 | 166,70 | 2,78 | 83,33 | 86,11 | ||||

| 12 | 83,37 | 1,39 | 83,33 | 84,76 | ||||

| Итого: | 108,34 | 1000,00 | 1108,34 |

(При расчете во всех таблицах учтены погрешности округления)

Расчет процентов на кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 108,34 условных единицы, что от общей суммы всего 10,8 %.

Метод 2. Аннуитетный платеж.

На первый взгляд аннуитет кажется удобней, поскольку сумма, которую заемщик периодически выплачивает банку не изменяется, соответственно заемщик может эффективно планировать свой бюджет, а размер платежей в первые месяцы значительно ниже чем при дифференцированной схеме. Однако при одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по аннуитету будет выше общей суммы выплат по дифференцированным платежам.

Также следует помнить, что при аннуитетных платежах в первые периоды львиную долю ежемесячного платежа занимают проценты, что особенно ощутимо при досрочных погашениях. Заемщик пару лет вносит деньги и после этого обнаруживает, что выплачивал в основном только проценты за будущие годы, а само тело кредита почти не уменьшилось.

По данному методу расчет кредита предусматривает погашение кредита ежемесячными равновеликими (при условии, что ставка кредита неизменна) платежами, содержащими в себе платеж по уплате процентов и платеж по возврату кредита.Величина аннуитетного платежа кредит определяется по формуле:

Pmt = pV * rate / [ 1 – (1 / (1 + rate) )n ]

График ежемесячного погашения части кредита и расчет процентов кредита будет выглядеть так (Таблица 2):

Сумма кредита(pV) – 1000,00 ед.

Срок кредита (n) – 12 мес.

Процентная ставка кредита «годовых» – 20 %

Таблица 2.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода аннуитетных платежей [26]

| № платежа | Задолженность по кредиту | Платеж по процентам (цена кредита) | Платежи кредит | Общий платеж | ||||

| 1 | 1000,00 | 16,67 | 75,97 | 92,63 | ||||

| 2 | 924,03 | 15,40 | 77,23 | 92,63 | ||||

| 3 | 846,80 | 14,11 | 78,52 | 92,63 | ||||

| 4 | 768,28 | 12,80 | 79,83 | 92,63 | ||||

| 5 | 688,45 | 11,47 | 81,16 | 92,63 | ||||

| 6 | 604,29 | 10,12 | 82,51 | 92,63 | ||||

| 7 | 524,77 | 8,75 | 83,89 | 92,63 | ||||

| 8 | 440,89 | 7,35 | 85,29 | 92,63 | ||||

| 9 | 355,60 | 5,93 | 86,71 | 92,63 | ||||

| 10 | 268,89 | 4,48 | 88,15 | 92,63 | ||||

| 11 | 180,74 | 3,01 | 89,62 | 92,63 | ||||

| 12 | 91,12 | 1,52 | 91,12 | 92,63 | ||||

| Итого: | 111,61 | 1000,00 | 1111,61 |

Данный метод позволяет осуществлять ежемесячно равные платежи по кредиту. Расчет процентов кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 111,61 условных единиц, что от общей суммы составляет уже 11,1 %. Итак, ставка кредита не изменилась, а проценты кредита против первого метода увеличились на 3,27 ед. За удобство надо платить.

Метод 3.Единовременный возврат кредита с периодической уплатой процентов.

Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты кредита. Расчет процентов на кредит по данному методу применяется в виде исключения, если заемщик получает доходы стабильно, но не равномерно. Платежи кредит определяется по формуле:

i = pV * rate

Расчет процентов кредита и суммы кредита будет выглядеть уже так (Таблица 3):

Таблица 3.График ежемесячного погашения части кредита и расчет процентов кредита при использовании метода единовременного возврата кредита с периодической уплатой процентов [26]

| № платежа | Задолженность по кредиту | Платеж по процентам (цена кредита) | Платежи кредит | Общий платеж | ||||

| 1 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 2 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 3 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 4 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 5 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 6 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 7 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 8 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 9 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 10 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 11 | 1000,00 | 16,67 | 0,00 | 16,67 | ||||

| 12 | 1000,00 | 16,67 | 1000,00 | 1016,67 | ||||

| Итого: | 200,00 | 1000,00 | 1200,00 |

Расчет процентов кредит по третьему методу показывает, что при процентной ставки банков также в 20 % годовых, цена кредита составит 200,00 условных единицы, что от общей суммы составляет уже 20 %. Итак, опять ставка кредита не изменилась, а проценты кредита увеличились против первого метода на 91,66 ед.

Прежде чем принять решение о получении кредита, следует уточнить методы расчета по выбранному виду кредита. Чтобы не ошибиться – следует просмотреть виды кредитов и процентные ставки в нескольких банках. Возможно, дешевле взять другой вид кредита! Условия могут оказаться более выгодными.

Похожие работы

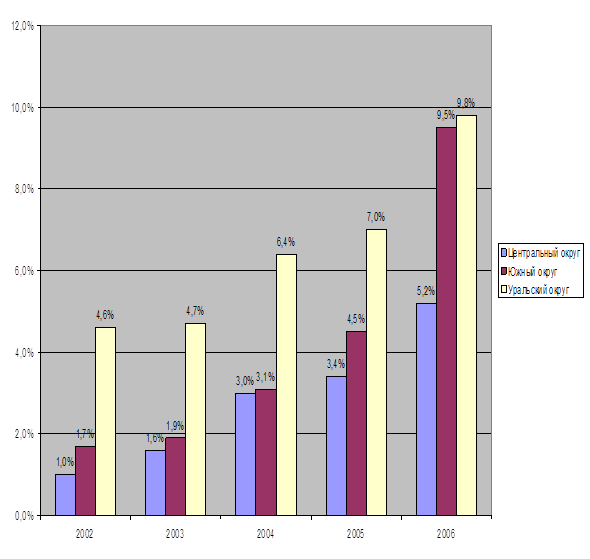

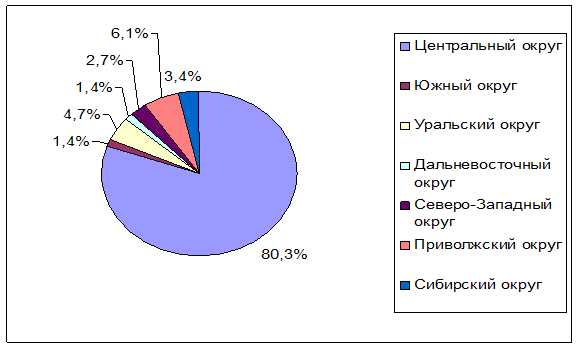

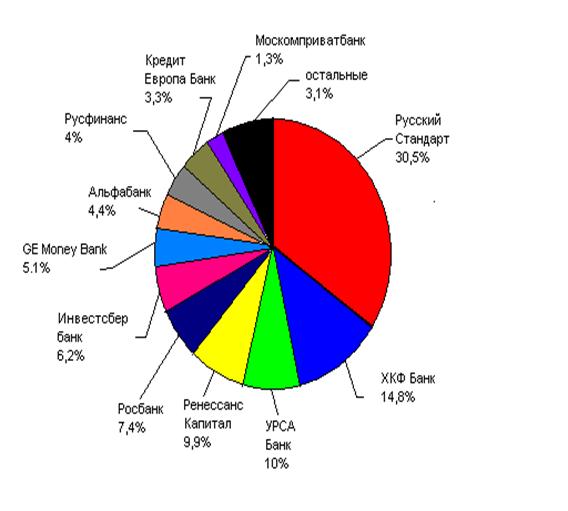

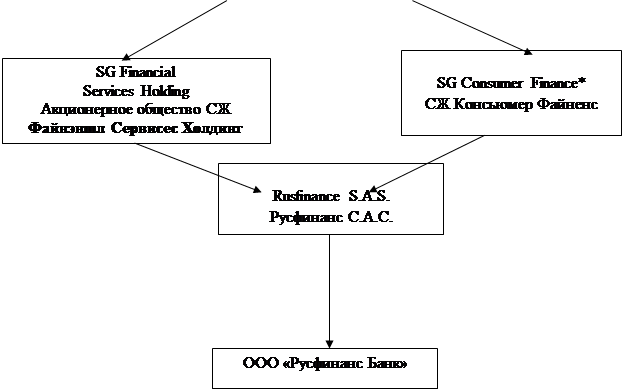

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

0 комментариев