Кредит с рассрочкой платежа, основная часть потребительского кредита– 3/4 всей составляют кредиты с рассрочкой платежа

Правовое регулирование операций предоставления и погашения кредитов в РФ

Оформление потребительского кредита (на примере Сбербанка РФ)

Аннуитетный платеж;

Рекомендации по совершенствованию потребительского кредитования в России

Создание нового банковского продукта с целью модернизации потребительского кредитования

Запрашиваемый кредит

Сведения о Созаемщике

Сведения об объекте недвижимости

Дополнительные доходы заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Обязательные платежи заемщика (Созаемщика) и Поручителей (физических лиц) за последние 6 месяцев

Навигация

Рекомендации по совершенствованию потребительского кредитования в России

Анализ потребительского кредитования

97418

знаков

19

таблиц

4

изображения

3. Рекомендации по совершенствованию потребительского кредитования в России

3.1 Проблемы и перспективы развития потребительского кредитования в России.

Одной из основных проблем кредитования всегда будет являться проблема невозврата полученного кредита. Это может быть связано с банальными просчётами человека в своих возможностях при возврате кредита, нарастанию процентов по просрочке, срабатывание эффекта снежного кома и, как следствие, невозможность произвести расчет по кредиту. Или это может быть мошенничество, когда кредит изначально не планировался выплачиваться. Для этого очень часто используют утерянные документы, но в последнее время банки требуют присутствия непосредственно получателя кредита и наличие второго документа, удостоверяющего личность. Очень часто кредитор отчаивается получить свой кредит обратно и заставляет получателя кредита взять новый кредит, в новом месте, или приобрести какую-нибудь ценную вещь в собственность. По сути, это тот же самый «кризис перекредитования», но в локальном масштабе, если так можно выразиться.

Теперь вернуть долг можно гораздо проще, красиво и профессионально проведя судебное заседание, получить исполнительный лист и с помощью судебных приставов-исполнителей взыскать причитающееся кредитору имущество. Но данный путь возврата долга самый долгий и энергоёмкий, так как судебные расходы очень часто могут превысить сумму кредита. В последнее время всё актуальней становится деятельность коллекторских агентств[20].

Стоит сказать, что прав и возможностей у коллекторских агентств в вопросе сбора информации о человеке или в возможностях оказать какое-либо давление на должника не больше чем, скажем, у детективного агентства. Иначе уже давно было бы элементарное вмешательство в частную жизнь, а если учитывать, что процент невозврата физическими лицами полученных потребительских кредитов постоянно растёт, то спрос на услуги коллекторских агентств также обречён на постоянный и стабильный рост, а их деятельность рано или поздно примет достойную форму в виде федерального закона. Нельзя однозначно согласиться с утверждением многих специалистов о том, что расширение возможностей коллекторских организаций приведёт к тому, что судебные органы, которые засыпаны исками по возврату кредитов, будут серьёзно разгружены. Да, в коллекторских агентствах есть отделы досудебного возврата, но официально, без нарушения законодательства, такой отдел может лишь уговаривать должника вернуть кредит, мотивировать и стимулировать такой возврат. На деле часто можно встретить такую ситуацию, при которой со стороны коллектора в адрес должника идут если не угрозы физической расправы, то, как минимум, перспектива получить судимость по одной из статей Уголовного Кодекса РФ. За четвертое полугодие 2009 года сумма невозврата кредитов физическими лицами достигла уровня 50-55 млрд. рублей, однако, данный уровень нельзя назвать критическим на общем фоне. Многие банкиры отмечают высокий процент невозврата «экспресс-кредитов».

С другой стороны, банки активно используют такой механизм обеспечения обязательств по кредиту как залог. Однако, на практике это даёт больше психологический эффект для получателя кредита в его возможном нежелании производить выплаты по кредиту. В действительности же, мошенник, даже заложив автомобиль, может, при известной доли везения, заложить его ещё раз или даже продать. Всё от того, что в нашей стране не существует системы регистрации заложенного движимого имущества. А реализация его возможна только путём проведения публичных торгов, комиссионной реализации, официально, не предусмотрено.

Высокие процентные ставки и сокрытие их реального размера также нельзя отнести к «достоинствам» при получении потребительского кредита. Банки просто взяли и переложили риски по кредитам на плечи добросовестных плательщиков за счёт более высоких ставок, которые к тому же отчаянно запутываются с той целью, чтобы при получении кредита у человека и соответствующего расчёта платежей вышли несколько иные цифры, чем он планировал изначально. Стоит заметить, что сейчас вступили в силу положения законодательства и инструкции ЦБ РФ, по которой банки обязали раскрывать реальные ставки по кредитам, но место для скрытых комиссий всегда будет найдено.

Появление Федерального Закона РФ от 30.12.2004 № 218-ФЗ «О кредитных историях» отчасти сняло проблему отсутствия информации о потенциальном получателе кредита, но пока этот Закон только приживается на российском рынке. Бюро кредитных историй формируют списки и фиксируют все данные о заемщиках, существуют «белые» и негласные «черные» списки кредитных историй.

Так как у нас пока нет централизованного банка данных БКИ, то информация об одном и том же заемщике в разных БКИ может быть как положительной, так и отрицательной. А значит, отсутствует полная картина, описывающая заемщика и то, насколько ответственно он подходит к погашению кредита. Ситуация усугубляется еще и тем, что последствия кризиса очень сильно подпортили большинству банковских клиентов их кредитные истории. К сожалению, сегодня многие российские банки не доверяют записям в кредитных историях. Объективно оценить благонадежность заемщика с помощью бюро БКИ почти невозможно. Главное, что волнует банки, это залоговое обеспечение, поручительство, ваше финансовое положение, уровень дохода. Если вы столкнулись с проблемами с погашением кредита, но являлись клиентом данного банка раньше, то у вас есть шанс договориться с банком о реструктуризации кредита. Банк, в частности, может пойти на удлинение срока кредита, так как в период нехватки ликвидности и спада кредитной активности самое важное для него – не потерять своих клиентов, не перевести их из разряда неаккуратных в разряд безнадежных заемщиков и все же получить возврат займа, хоть и несколько позже оговоренного срока. В период финансовой нестабильности страдают все участники рынка. Сегодня достаточно сложно взять кредит на приемлемых условиях: многие банки, испытывая нехватку ликвидных средств, сокращают кредитные портфели, переключая внимание на валютные сделки, пересматривают свои банковские продукты, ужесточают требования к заемщикам. В свою очередь заемщик тоже несет колоссальные финансовые потери из-за задержек зарплаты или потери рабочего места, становится неспособным погашать задолженность в срок. Кредит в банке оказывается для него слишком дорогим.

Сегодня видно повышение процентных ставок, увеличение залоговой стоимости. Банки стали очень внимательно относиться к валюте кредитования (из-за девальвации рубля, резкого роста доллара и евро). Минимизировать курсовые убытки по выданным/полученным кредитам банки пытаются с помощью хеджирования деривативами (покупка опционов, форвардов). Что касается возможностей заемщика получить кредит у банка, то его шансы во многом увеличит безупречная кредитная история. Скоринговые системы банков все большее внимание обращают на кредитную историю клиента.

Банкиры все чаще запрашивают кредитные бюро, дабы узнать, была ли у заемщика просрочка, дефолт по займам, и не факт, что данные о нем есть в БКИ, и на основе этих данных принимается решение о выдаче новых кредитов. Влияние кризиса на возврат займов, разумеется, негативное. Сегодня у большинства предприятий (особенно в металлургической отрасли, машиностроении, строительстве) падают продажи и выручка, что затрудняет погашение кредитов либо приводит к дефолтам по обязательствам. По прогнозам, кризисные явления в отечественной и мировой экономике будут усиливаться, что вызовет рост числа банкротств и задержек по выплате займов.

Целевое использование кредита также можно выделить в отдельную проблему потребительского кредита. Ведь банк при расчёте риска учитывает и цель кредитования, а в случае нецелевого использования рычагов воздействия у банка на получателя кредита нет вообще. Формально имеет место нарушение договора, но вот ответственность в данном случае не наступит. Ведь банк желает возвратить кредит, а не наказать получателя кредита.

На многочисленных форумах, встречах, заседаниях и собраниях банкиров регулярно даётся оценка рынку потребительского кредитования, которая с каждым годом имеет одну любопытную тенденцию. Количество кредитов возрастает, процент его соотношения растёт, ипотечное кредитование постепенно также набирает обороты, законодательная база становится всё более и более современной и, самое главное, работающей, а вот процент невозвратов по потребительским кредитам никак не желает снижаться. Банкиры говорят о том, что неплохо было бы ввести уголовную ответственность за невозврат кредита, о том, что это будет сдерживать недисциплинированных неплательщиков от каких-либо действий по невыплате кредита. Их желание вызвано либо незнанием инертности российской машины правосудия или желанием получить в свои руки дополнительный психологический козырь при общении с потенциальным клиентом банка по получению потребительского кредита (что вероятно). Как вариант предлагается активное сотрудничество со страховыми компаниями, которые могли бы страховать выданные кредиты на случай их невозврата. Такой вариант представляется весьма и весьма продуктивным, так как полностью соответствует тенденции сохранения крупных игроков на рынке страховых услуг, которые смогут взвалить на себя груз ответственности за невозвращённые кредиты.

Конечно, проблем у потребительского кредитования можно перечислить и больше, но основными являются именно эти. В последнее время увеличивается культура потребительского кредитования населения, что также не может говорить об отрицательных тенденциях на рынке кредитования.

Похожие работы

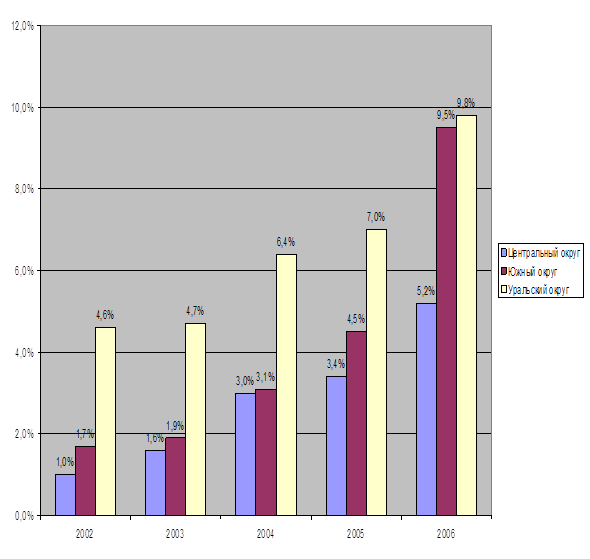

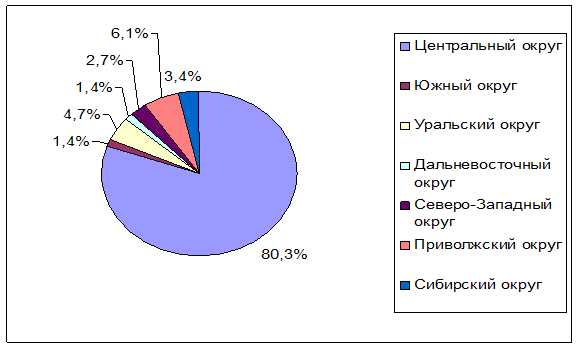

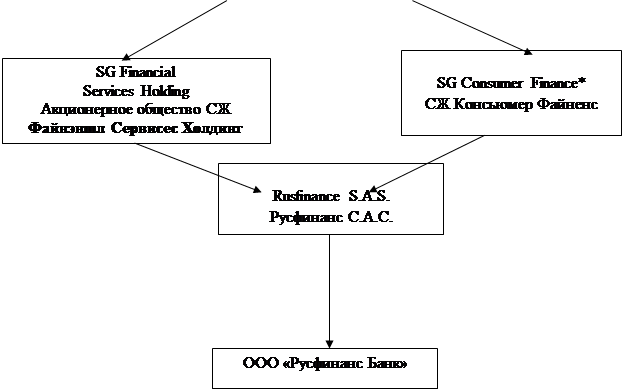

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

0 комментариев