Навигация

Анализ использования фонда оплаты труда

47814

знаков

15

таблиц

4

изображения

2.8 Анализ использования фонда оплаты труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средства на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы. Выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Труд работников обязательно оплачивается. Совокупность основной и дополнительной оплаты составляет фонд заработной платы.

Изучение, использовав фонда заработной платы следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с плановым.

Таблица 10 – Анализ экономии (перерасхода)фонда заработной платы, в тыс.руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Плановый фонд заработной платы | 1900,0 | 2310,0 | 2710,0 |

| Фактический фонд заработной платы | 1897,2 | 2306,0 | 2702,0 |

| Абсолютная экономия (перерасход) | +2,8 | +4,0 | +8,0 |

По данным таблицы можно сделать вывод, что на ОАО «Восход» по последним трем годам наблюдается экономия фонда заработной платы: в 2007 году на 2,8 тыс. руб. (0,1%), в 20087 году на 4,0 тыс. руб.(0, 2%) и в 2009 году на 8,0 тыс. руб.(0,3%).

Основными источниками экономии фонда заработной платы в организации являются: внедрение современных организационных форм производства и труда; выполнение плана по труду и эффективное использование численного состава работников; повышение производительности труда.

Таблица 11 – Относительная экономия (перерасход) фонда заработной платы

| Показатели | 2008 г. | 2009 г. | |

| план | факт | ||

| Фонд заработной платы, тыс. руб. | 2306 | 2710 | 2702 |

| Выручка, тыс. руб. | 22832 | 25065 | 24135 |

| Расход по заработной плате на 1 руб. выручки, руб. | 101 | 10,8 | 11,2 |

| Экономия (перерасход) на единицу выручки по сравнению с 2007 г. и планом | +1,1 | +0,4 | +0,8 |

Таким образом, можно сказать, что в ОАО «Восход» в 2009 году наблюдается экономия фонда заработной платы на 1 рубль произведенных работ по с равнению с планом на 0,4 рубля, а по сравнению с 2008 годом – на 1,1 рубля. Следовательно, наблюдается снижение себестоимости работ, так как сюда относят суммы начисленной заработной платы.

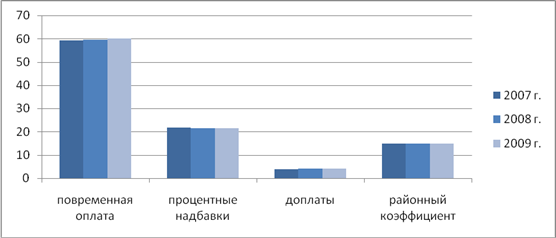

Таблица 12 - Состав и структура фонда заработной платы по статьям затрат

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | ||||

| тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | 2007 г. | 2008г. | |

| Повременная оплата | 1125 | 59,3 | 1370 | 59,4 | 1616 | 59,8 | 143,6 | 118,0 |

| Доплаты различного рода | 72,1 | 3,8 | 96,7 | 4,2 | 102,5 | 3,8 | 142,2 | 106,0 |

| Процентная надбавка | 415,5 | 21,9 | 493,4 | 21,4 | 578,2 | 21,4 | 139,2 | 117,2 |

| Районный коэффициент | 284,6 | 15,0 | 345,9 | 15,0 | 405,3 | 15,0 | 142,4 | 117,2 |

| Итого | 1897,2 | 100 | 2306 | 100 | 2702 | 100 | 142,2 | 117,2 |

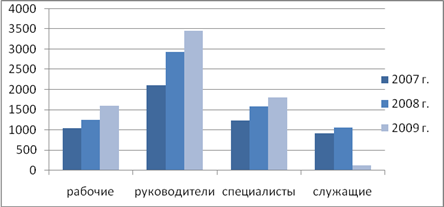

Исследуя данную таблицу, можно сказать, что в организации фонд заработной платы в 2009 году по сравнению с 2008 годом увеличился на 396 тыс. руб. и по сравнению с 2007 годом – на 804,8 тыс. руб. в том числе по каждой статье (диаграмма 1).

Диаграмма 1 – Расход фонда заработной платы по категориям работников

Изучив структуру фонда можно сказать, что наибольший удельный вес в структуре фонда приходиться на повременную оплату (от59,3% до 59,8%), процентной надбавки (от 21,4% до 21,9%), районный коэффициент и прочие затраты, а наименьший – доплаты различного рода (диаграмма 2).

Диаграмма 2 - Состав и структура фонда заработной платы по статьям затрат за 2007 – 2009 гг.

Проанализируем причины изменения постоянной части фонда оплаты труда, куда входит зарплата рабочих – повременщиков. Фонд зарплаты этих работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих - повременщиков, кроме того. Зависти еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка. Для факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФЗП = ЧР х ГЗП; (8)

ФЗП = ЧР х Д х ДЗП; (9)

ФЗП = ЧР х Д х П х ЧЗП; (10)

где ФЗП – фонд заработной платы;

ЧР – среднесписочная численность работников;

Д – количество отработанных дней одним рабочим;

П – средняя продолжительность дня, час;

ГЗП – среднегодовая зарплата одного работника;

ДЗП – среднедневная зарплата одного работника;

ЧЗП – среднечасовая зарплата одного работника.

Расчет влияния этих факторов можно произвести способом абсолютных разниц, используя данные приложения 2:

DФЗПчр = (ЧР1 –ЧР0)х Д0 х П0хЧЗП0= (102-102) х 215 х 8 х 7,3 = 0DФЗПд = ЧР1х (Д1 - Д0) х П0 хЧЗП0 = 102х (200-215) х 8 х 7,3 = -89,4 тыс. руб.

DФЗПп = ЧР1х Д1 х (П1 - П0) хЧЗП0= 102 х 200 х (7,8-8) х7,3= -29,7 тыс. руб.

DФЗПчзп = ЧР1х Д1 х П1 х (ЧЗП 1 - ЧЗП0) = 102 х 200 х 7,8 х (11,6-7,3) = +684,2 тыс. руб.

Итого: +565,1 тыс. руб.

Таким образом, рост повременного фонда заработной платы рабочих произошел только в связи с ростом среднечасовой оплаты, которая произошла в результате повышения тарифных ставок в связи с инфляцией. На снижение среднегодовой зарплаты, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одного рабочего за год.

Основными причинами увеличения фонда заработной платы является неоднократное повышение минимальной заработной платы в течении трех лет.

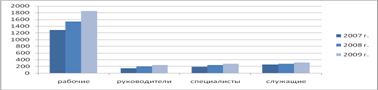

Таблица 13 – Расход фонда заработной платы по категориям работников

| Категории работников | 2007 г. | 2008 г. | 2009 г. | Отчетный год в % к базисному | ||||

| сумма тыс.руб. | уд. вес, % | сумма тыс.руб. | уд. вес, % | сумма тыс.руб. | уд. вес, % | 2007 г. | 2008г. | |

| Рабочие | 1289,2 | 68,0 | 1540 | 66,8 | 1850 | 68,5 | 143,5 | 120,1 |

| Руководители | 151,6 | 8,0 | 211,6 | 9,2 | 248,6 | 9,2 | 164,0 | 117,5 |

| Специалисты | 193,2 | 10,2 | 247,6 | 10,7 | 281,4 | 10,4 | 145,7 | 113,7 |

| Служащие | 263,2 | 13,8 | 281,4 | 13,3 | 322,4 | 11,9 | 122,5 | 105,2 |

| Всего | 1897,2 | 100 | 322,4 | 100 | 2702 | 100 | 142,4 | 117,2 |

Таким образом, можно сделать вывод, что большая часть фонда заработной платы расходуется на категорию «рабочие», что связано с большей численностью работников данной категории и средней заработной платы по организации. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников.

Таблица 14 – Анализ среднемесячной заработной платы работников по категориям работников

| Категории работников | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | |

| 2007 г. | 2008г. | ||||

| Рабочие | 1053,3 | 1258,2 | 1605,9 | 152,5 | 127,6 |

| Руководители | 2105,6 | 2938,9 | 3452,9 | 164,0 | 117,5 |

| Специалисты | 1238,5 | 1587,2 | 1804,0 | 145,7 | 113,7 |

| Служащие | 913,9 | 1063,9 | 119,3 | 122,5 | 105,2 |

Таким образом, наблюдается ежегодный рост среднемесячный заработной платы работников. Так, в 2009 году у рабочих она составила 1605,9 руб., что в 1,52 раза больше, чем в 2007 году, у руководителей – 3452,9 руб., что в 1,64 раза больше, чем в 2007 году, у специалистов – в 1,46 раз и у служащих – в 1,22 раза.

Рост заработной платы произошел в результате продолжающегося инфляционного процесса, вследствие чего в организации неоднократно поднимался минимальный оклад труда. Такая же картина наблюдается и по каждой категории работников.

Сравнивая за 2009 год среднемесячную заработную плату по категориям работников можно сказать, что наиболее высокая заработная плата у руководителей – 3452,9 руб., что объясняется более высокими должностными окладами. Наименьший уровень заработной платы у служащих – 1119,3 руб., что говорит о самых низких окладах на предприятии (диаграмма 3).

Диаграмма 3 – Анализ среднемесячной заработной платы работников по категориям работников

3. Пути повышения производительности труда и его оплаты

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов за период времени.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Увеличение численности трактористов-машинистов позволит улучшить использование машинно-тракторного парка, поднять уровень механизации, снизить трудоемкость производства продукции. Это говорит об улучшении качественного состава рабочей силы на предприятии.

Расширение производства в цехах по переработке сельскохозяйственной продукции приведет к увеличению численности женщин, занятых на этой работе.

На основе анализа структуры работников необходимо спрогнозировать изменения в кадровом и половозрастном составе, и запланировать необходимые мероприятия.

Еще немаловажным фактором является привлечение молодых специалистов, повышение квалификации труда, образования.

Анализ профессионально-квалификационной структуры поможет установить возможность квалификационного роста, спрогнозировать возникновение неудовлетворенности работой и профессией и, исходя из этого, обосновать предложения по профессиональной переподготовке рабочих.

Разработка мер по повышению общего и специального образования должна быть направлена на то, чтобы в производственном коллективе должности, требующие высшего и специального образования, замещались лицами, имеющими такое образование, чтобы молодым рабочим создавались условия для завершения работы.

Также необходимо увеличивать социальное развитие предприятия, так как при улучшении условий работы и отдыха, соответственно улучшится и производительность труда, сократятся нарушения трудовой дисциплины, текучесть кадров, количество дней нетрудоспособности и т.д. Для этого необходимо обеспечивать рабочих санитарно-бытовыми помещениями; жильем, детскими садами, путевками в санатории и дома отдыха; оборудование коммунальными удобствами и т.д.

Наиболее типичными направлениями социальной защиты являются оказание материальной помощи, беспроцентных ссуд, частичная оплата проезда и т.д.

Разработанные мероприятия помогут наиболее рационально и эффективно использовать трудовые ресурсы, и они должны быть учтены при составлении планов и коллективного договора на следующий год.

Похожие работы

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

0 комментариев