Навигация

Проблемы распределения и использования доходов бюджета в РФ

43486

знаков

1

таблица

2

изображения

1.2 Проблемы распределения и использования доходов бюджета в РФ

Важнейшую роль в процессе распределения и использования доходов в любой стране играют финансово-кредитная система, система ценообразования и ряд других экономических инструментов. Ведущее положение в указанном процессе при этом занимает бюджетно-налоговая система. Именно через государственную бюджетную систему распределяется, перераспределяется и используется стоимость ВВП (выручка от реализации товаров, продукции, работ, услуг и национального богатства). При первичном распределении чистого национального продукта (национального дохода), как части стоимости ВВП, образуются доходы хозяйствующих субъектов, а именно: заработная плата работников; доходы лиц, работающих по найму; предпринимательская прибыль (промышленности, сельского хозяйства, торговли и других отраслей); рента; ссудный (банковский) процент предпринимателей и вкладчиков и др. На основе дальнейшего перераспределения указанных доходов через налоги и неналоговые платежи мобилизуются значительные финансовые ресурсы в централизованные фонды государства (государственный бюджетный фонд, государственные внебюджетные фонды).

Как центральное и ведущее звено финансовой системы страны, государственная бюджетная система служит в руках государства в качестве важного экономического инструмента регулирования макроэкономических пропорций путем перераспределения через нее денежных средств между отраслями экономики, производственной и непроизводственной сферами, экономическими регионами, отдельными социальными группами населения и т. д. Чем выше уровень централизации доходов в государственной бюджетной системе, тем выше роль государства и государственного регулирования в экономике, социальной сфере и других сферах общественной жизни. Благодаря высокой доле участия в распределении и использовании стоимости ВВП у государства появляются большие финансовые возможности для обеспечения требуемых обязательств перед обществом и гарантий социальной защиты населения.

Необходимо отметить, что в РФ распределение стоимости ВВП и перераспределение доходов происходило и по сей день происходит не только в интересах государства, но в пользу крупных частных корпораций в лице олигархов, криминальных и полукриминальных структур. Такая ситуация, в свою очередь, предопределена тем, что, в условиях осуществления экономических реформ 90-х без государственного контроля, наряду с легально-официальной рыночной экономикой сформировалась коррупционно- теневая сфера экономики. Ее существование препятствует обеспечению справедливого распределения и использования доходов как в целом по стране, так и по ее регионам.

В связи с образованием профицита бюджета был образован в 2003 г. Стабилизационный фонд, реальная необходимость создания которого остается под вопросом. Стабилизационный фонд – это нефтегазовые доходы, образующиеся за счет превышения фактических цен на нефть и газ над базовыми, а также все остальные доходы, связанные с недоучетом инфляции и темпов экономического роста при планировании доходов федерального бюджета (включая остатки средств федерального бюджета). Среди перечисленных доходов при этом доминируют нефтегазовые, которые выделяются и планируются отдельно. Вместе с тем средства Стабилизационного фонда со дня его образования (2003 г.) и золотовалютные резервы Банка России были все время заморожены, т. е. не использовались для финансирования отечественной экономики, социальной и других сфер страны под предлогом угрозы инфляции. Вместо того, чтобы за счет части средств Стабилизационного фонда и золотовалютных резервов ЦБ РФ формировать отдельный бюджет развития страны, обеспечивающий инновационную и инвестиционную деятельность, указанные денежные активы были размещены в долговых обязательствах (в ценных бумагах) западных стран под сравнительно низкий доходный процент, т. е. для обслуживания их экономики. Фактически в стране были упущены реальные шансы использования сверхдоходов, полученных от продажи на мировом рынке природно-сырьевых ресурсов по высоким ценам, для развития реального сектора отечественной экономики, решения острых социальных проблем, обеспечения роста производства товаров и оказывания услуг, соответственно и снижения уровня инфляции.

Одним из базовых критериев оценки оптимальности и справедливости процессов распределения и использования доходов в любом государстве является степень социализации общества через характеристику состояния качества жизни населения (индекс развития человеческого потенциала). Последнее конкретно выражается в таких показателях, как уровень жизни (уровень доходов) населения, образованность, пенсионная обеспеченность, средняя продолжительность жизни и пр. В этом отношении в современной России сложилась весьма парадоксальная ситуация, заключающаяся в том, что до кризиса, при имевшихся высоких макроэкономических и финансовых уровнях развития, страна по многим показателям качества жизни населения продолжала с большим отрывом отставать от многих стран мира. И эта тенденция наблюдается по сей день. Так, по уровню жизни населения Россия находится на 67-м месте, средней продолжительности жизни – на 119-м месте в мире и т. д. Получается, что сам по себе рост экономики и увеличение доходов российского государства еще не является гарантом повышения качества жизни населения, как это имеет место во многих социально- ориентированных странах мира.

В силу неэффективности государственного регулирования процессов распределения и использования доходов в современной России имеет место вопиющая несправедливость в перераспределении денежных средств, имущества и национального богатства между социальными группами населения. Экономические реформы в России в 90-е годы XX века, приведшие к ломке отношений собственности, в частности к никем не контролируемой и не регулируемой хищнической приватизации государственного имущества и национальных природных ресурсов, открыли шлюзы для неограниченного роста социального неравенства. Разрыв в доходах между богатыми и бедными достиг невиданных размеров. Децильный коэффициент (отношение доходов 10% самых богатых к доходам 10% самых бедных) увеличился с 4,5 в 1991 г. до 15 в 2004 г. Индикатор поляризации доходов – индекс Джини вырос с 0,26 до 0,406. По экспертным оценкам, разница в уровне жизни «России бедной» и «России богатой» была стократной.

Первопричина неэффективности госрегулирования по обеспечению оптимального и справедливого распределения доходов в современной России кроется в проводимой государством налоговой политике. Создание новой налоговой системы в условиях рыночных отношений и перестройка механизмов перераспределения доходов в пользу богатых (олигархов) создали множество экономических и социальных проблем, наиболее острой из которых, как отмечалось выше, является чрезмерное социальное расслоение общества.

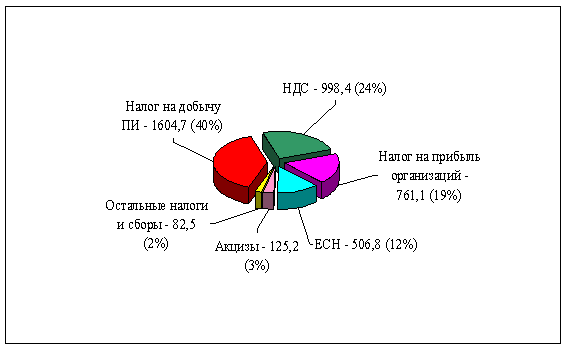

Одной из негативных сторон российской налоговой системы является ее ориентация на косвенные методы налогообложения. Так, около 70% налоговых поступлений в федеральный бюджет составляют косвенные налоги в виде налога на добавленную стоимость (НДС), акцизов и таможенных пошлин. Эти налоги, включаемые в цены реализуемых товаров и продукции, а также в тарифы на услуги и работы, выступают в качестве ценообразующих элементов, вызывающих, в свою очередь, повышение указанных цен и усиление инфляционных процессов. Косвенные налоги выполняют в основном фискальную функцию, т. е. являются более надежными, сравнительно стабильными, не зависящими от инфляции источниками пополнения доходов государственного бюджета. Поскольку конечными плательщиками косвенных налогов выступают конечные потребители, население и государственные бюджетные учреждения, то при взимании этих налогов снижаются реальные доходы прежде всего наименее обеспеченной части населения. Оплата косвенных налогов независимо от уровня дохода плательщика приводит к тому, что чем богаче плательщик, тем меньшую долю своего дохода он отдает государственной казне, т. е. эти налоги регрессивные по своей сути. Не трудно также заметить, что оплата косвенных налогов приводит к сокращению платежеспособности спроса потребителей, соответственно и объемов производства, реализации и потребления товаров, работ и услуг, что в конечном счете влечет за собой сокращение налоговых поступлений. Кроме того, поскольку конечными плательщиками косвенных налогов по бизнесу являются также предприятия-производители, то указанные налоги отрицательно влияют на финансовое состояние этих предприятий, что часто заставляет их уходить полностью или частично в сферу теневой экономики, от которой государство не получает вообще никаких налогов. Все это говорит о том, что косвенные налоги не только не стимулируют, но и сдерживают развитие производства.

По этому поводу следует также отметить, что некоторыми учеными и специалистами предлагается отменить НДС или снизить его основную налоговую ставку до 16% и даже до 12% с целью повышения экономических стимулов у предприятий-производителей к развитию производства. Если до недавнего времени это считалось возможным, т. к. в случае отмены НДС или снижения его ставки выпадающие доходы бюджета можно было компенсировать за счет сверхдоходов, полученных в результате повышения цен на мировом рынке по продаже (экспорту) нефти, газа и пр., то сегодня, при падении цен на эти энергоносители и существующем финансовом кризисе, вышеотмеченные предложения, как нам представляется, уже становятся труднореализуемыми.

Нездоровая ориентация налоговой системы РФ проявляется также в том, что доходы государственного бюджета формируются не столько за счет налогов от природных ресурсов, налогов на имущество, на прибыль, на землю, на капитал и других прямых налогов, как это имеет место в большинстве стран мира, сколько за счет налогов на потребителя и на труд. Так, в стоимости производимого в России ВВП 75% занимают природные ресурсы, что дают 13% налоговых поступлений, а за счет труда создается 5% национального богатства, которая дает 2/3 всех собираемых налогов. Только фонд зарплаты облагается налогами в размере 39% (13% налогом на доходы физических лиц и 26% единым социальным налогом(до 2010 года).

Начиная с 2010 года ЕСН будет заменен страховыми взносами. Взиматься страховой взнос будет из зарплат, не превышающих 415 тыс. руб. в год., или 35 тыс. руб. в месяц. То, что получит гражданин сверх этой суммы, не будет обременяться страховым взносом. Из этого вытекает, что со сверхзарплат от указанных сумм богатых и сверхбогатых людей не будут взиматься страховые взносы ни в Пенсионный фонд, ни в другие социальные фонды. Получается, что главными плательщиками страховых взносов будут граждане, чьи зарплаты не превышают 35 тысяч рублей в месяц, и именно они должны наполнять социальную копилку страны. Такое положение, на наш взгляд, не только сохранит, но и усугубит поляризацию населения по доходам и социальное неравенство в обществе.

Важной составляющей госрегулирования процессов распределения и использования доходов является система ценообразования. В условиях рыночных отношений в России создана сеть естественных монополий, породившая систему корпоративного ценообразования, неподконтрольную государству и обществу. В результате цены растут галопирующими темпами, такое явление как высокий уровень инфляции стало для страны постоянным. Поскольку высокий уровень инфляции обусловлен безудержным ростом цен на продовольствие и тарифы на коммунальные услуги, то в рамках оптимизации государственной антимонопольной политики следует добиваться замораживания цен внутри страны прежде всего на топливо, электроэнергию и газ. Кроме того, государство должно принять административные и правовые меры по декриминализации товаропроводящей сети, т. е. по ликвидации организованных преступных и мафиозных групп, контролирующих продовольственные рынки в городах. Вместе с тем нельзя забывать, что одними административными мерами проблему снижения цен, как и уровня инфляции, не решить. Реальный и магистральный путь снижения цен на потребительские товары – это обеспечение в первую очередь устойчивого развития производства – увеличения объемов продукции сельского хозяйства, промышленности и других отраслей реального сектора отечественной экономики.[1]

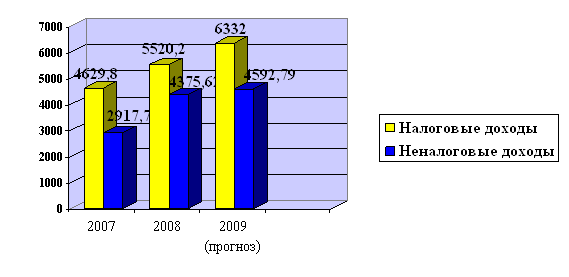

2.Особенности формирования доходов федерального бюджета в РФ

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

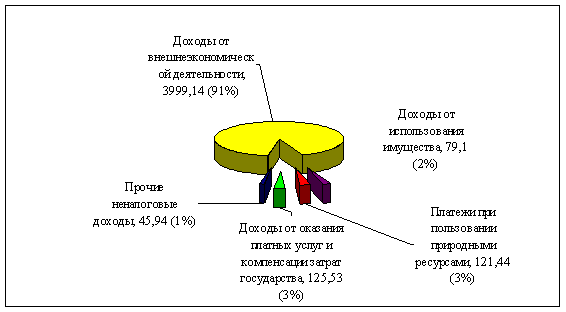

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев