Навигация

Характеристика доходов Федерального бюджета, субъектов РФ и муниципальных бюджетов

59769

знаков

6

таблиц

3

изображения

Министерство образования и науки РФ

Федеративное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Курсовая работапо дисциплине: «Государственные и муниципальные финансы»

на тему: «Характеристика доходов федерального, субъектов РФ и муниципальных бюджетов».

Содержание

Введение

1. Доходы федерального, субъектов РФ и муниципальных бюджетов

1.1 Общая характеристика доходов бюджетов РФ

1.1.1 Классификация доходов бюджета

1.1.2 Виды доходов бюджетов

1.2 Доходы федерального бюджета

1.3 Доходы бюджетов субъектов РФ

1.4 Доходы местных бюджетов

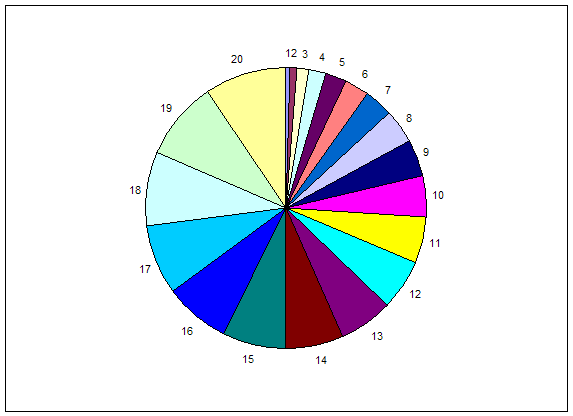

2. Аналитическая часть

Заключение

Список использованной литературы

Приложение

Введение

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, так как последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения. Таким образом, доходы бюджета являются важнейшей частью бюджетной системы и экономики в целом, этим объясняется тема выбранной мной работы.

Целями и задачами данной курсовой работы является обоснование понятия «бюджет», описание социально-экономического значения доходов, виды доходов, рассмотрение состава и структуры налоговых и неналоговых доходов бюджетов различных уровней бюджетной системы Российской Федерации.

Данная курсовая работа состоит из двух глав:

1) теоретической;

2) аналитической, где приведен анализ собранного материала по составу и структуре доходов Федерального бюджета, бюджета г. Тулы и Тульской области.

Предметом данной курсовой работы является бюджетная система Российской Федерации, а объектом исследования – доходы бюджета Российской Федерации.

В курсовой работе использованы следующие информационные источники: учебная литература, периодические издания, Бюджетный кодекс Российской Федерации, Федеральные законы, нормативные правовые акты г. Тулы – решения; электронные источники.

1 Доходы федерального, субъектов РФ и муниципальных бюджетов

1.1 Общая характеристика доходов бюджетов Российской Федерации

Чем богаче страна, тем больше доходов у государства. Взимание доходов в бюджет – не однозначный процесс, он не просто обеспечивает финансовые потребности государства, но и оказывает существенное влияние на состояние производства, на социальную атмосферу в стране, во многом определяет отношения между членами общества и государством.

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России.[6]

Для решения многочисленных задач федеральный бюджет наделен федеральными налогами и неналоговыми доходами.

Доходы бюджетов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В соответствии со ст. 6 БК доходы бюджета – это поступающие в бюджет денежные средства за исключением средств, являющихся источниками финансирования дефицитов бюджетов

Большое разнообразие экономических отношений порождает множественность видов доходов в хозяйстве, а отсюда следует и необходимость иметь систему доходов бюджета, так как отдельные виды бюджетных доходов существенно различаются по объектам получения, способам взимания, по своей социальной и экономической значимости.

1.1.1 Классификация доходов бюджета

Классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы, основанная на законодательных актах РФ, определяющих источники формирования доходов всех уровней бюджетной системы.

Код классификации доходов бюджетов (см. Приложение 1) Российской Федерации состоит из:

1) кода главного администратора доходов бюджета (утверждается законом (решением) о соответствующем бюджете);

2) кода вида доходов (включает группу, подгруппу, статью, подстатью и элемент дохода);

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.[2]

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы;

2) безвозмездные поступления.

Доходы, указанные в абзацах втором, третьем (в части единого социального налога, соответствующих пеней и штрафов), четвертом - десятом подпункта 1 пункта 4 настоящей статьи, являются налоговыми доходами бюджетов. Доходы, указанные в абзацах третьем (за исключением единого социального налога, соответствующих пеней и штрафов), одиннадцатом - двадцатом подпункта 1 пункта 4 настоящей статьи, являются неналоговыми доходами бюджетов.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

Похожие работы

... федеральной составляющей государственной власти. Поэтому во второй части работы будут в основном рассмотрены два первых аспекта налоговых полномочий – законодательный и доходный [42]. 2. Анализ формирования доходов муниципального бюджета на примере межрайонной инспекции ФНС №4 по брянской области 2.1 Состав, структура, задачи и функции Межрайонной ИФНС №4 по Брянской области В рамках налоговой ...

... принципов бюджетной системы РФ заключается в том, что они являются оценочными критериями для осуществления правильной бюджетной политики любого уровня бюджетной системы Российской Федерации. 1.2.Процесс принятия областного бюджета Сахалинской области. Бюджетный процесс – это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета ...

... (законодательными) органами власти, которые утверждают и отчеты об исполнении бюджетов этих фондов. Однако внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Поэтому в настоящем учебнике они рассматриваются особо. Каждое государство имеет свою организацию бюджетной системы и принципы ее ...

... возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если ...

0 комментариев