Навигация

Обращение с паевыми инвестиционными фондами

40243

знака

4

таблицы

0

изображений

Введение

Кроме хранения наличной валюты дома или размещения валюты или рублей на банковских депозитах в современном финансовом мире есть много других способов получить хорошие доходы.

Многие уже убедились в том, что современный рынок ценных бумаг предлагает целый ряд возможностей вложить личные средства. И среди этих возможностей можно найти подходящий вариант как для осторожного и консервативного инвестора, согласного лишь на небольшой риск, так и на тех, кто ради высоких доходов согласен, и прилично рискнуть.

Основными инструментами, которые существуют на рынке ценных бумаг, являются акции, облигации, фьючерсы, паи, векселя.

Можно покупать и продавать их самостоятельно, а можно отдать средства в доверительное управление профессионалам.

Доверительное управление может быть индивидуальным, когда профессиональный управляющий оперирует только вашими средствами. Но суммы при этом требуются весьма значительные, порядка ста тысяч долларов. Доверительное управление может быть и коллективным, в этом случае средства множества инвесторов объединяются вместе и становятся вполне достаточными для приобретения множества разных ценных бумаг.

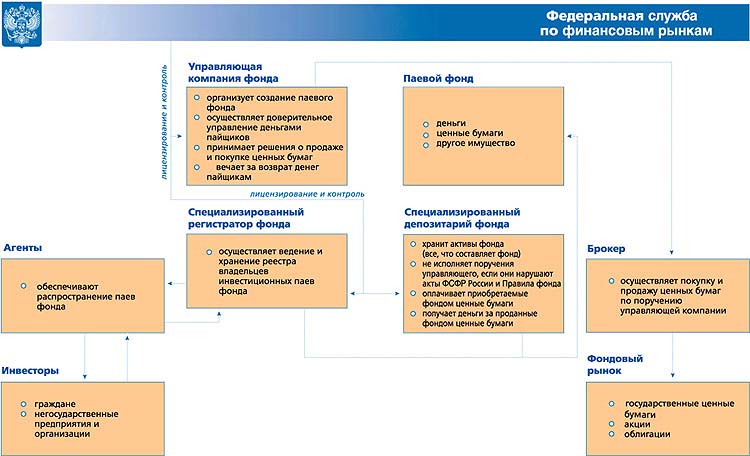

Основной институт коллективного инвестирования - это паевые инвестиционные фонды (ПИФы).

Паевые фонды - самый современный и прогрессивный способ сохранения и приумножения сбережений. Средства многих частных инвесторов собираются в единый портфель и благодаря этому инвестируются на более выгодных для клиентов условиях, чем, если бы каждый из них инвестировал свои средства самостоятельно.

Цель курсовой работы рассмотреть и изучить вопрос обращения с паевыми инвестиционными фондами.

Задачи:

· рассмотреть историю ПИФов в мире и в России;

· раскрыть понятие ПИФы, а именно дать определение ПИФов, рассмотреть их сущность, виды, организационную структуру, познакомиться с инвестиционным паем;

· ознакомиться с актуальным положением ПИФов.

1. История Паевых инвестиционных фондов

1.1 История ПИФов в мире

В основе функционирования ПИФов или разных форм коллективных инвестиций лежит механизм доверительного управления.

Подобная форма управления возникла в Англии в 12-13 веках. Монахам ордена Св. Франциска по уставу запрещалось иметь имущество на праве собственности. Перед тем как принять сан священно служителя, они были вынуждены передавать свое имущество под присмотр другим гражданам, монахи же становились доверительными собственниками. Целью данных отношений было не извлечение прибыли, а обеспечение нормальной жизнедеятельности монахов. Когда крестоносцы уходили воевать они были вынуждены все свое имущество оставлять «управляющим».

Появление инвестиционных фондов в современном понимании относится к середине 19 века. Первый инвестиционный фонд в мире был основан в Бельгии в августе 1822 года, затем в 1849 г. в Швейцарии и в 1852 г. во Франции.

В 1860-х г.г. инвестиционные фонды стали появляться в Великобритании. Один из первых фондов назывался «Форин энд Колониал Траст» (Foreign and Colonial Trust). Данный фонд существует и в настоящее время, наряду с другими фондами, созданные той же компанией в последующие десятилетия.

В США первые фонды, напоминающие ПИФы, появились в 1924 г., в виде взаимных фондов (mutual fund), это тоже что корпоративный инвестиционный фонд открытого типа. Институт коллективных инвесторов особенно распространен в США. Первый взаимный фонд появился в Массачусетсе, когда многие американцы потеряли свои деньги в различных мошеннических организациях во время краха финансовых пирамид. На финансовом рынке возникла острая необходимость в стабильных, жестко регулируемых компаниях (фондах). Ими и стали взаимные фонды. Их надежность обеспечивалась тем, что существенную часть активов они должны были инвестировать в государственные ценные бумаги.

До второй мировой войны среди финансовых институтов всех стран доминировали банки. В послевоенные годы рост доходов населения увеличился. Рынки ценных бумаг развивались. Из-за чего важными поставщиками ссудного капитала на национальных рынках развитых стран стали специализированные небанковские кредитно-финансовые институты, формирующие сферу коллективного инвестирования. Как показывает мировая практика, взаимные фонды являются наиболее динамично развивающимся институтом коллективного инвестирования.

Аналог современным ПИФам в Америке бурно расцвел в начале 20 века. Например, одним из старейших фондов, который до сих пор успешно ведет свою деятельность - фонд PIONEER, который был основан в 1928 году. К примеру, 1000 долларов, внесённые в фонд PIONEER в 1928 году выросли до 2 млн. 300 тыс. долл. в 1998 году.

За век, индустрия взаимных фондов в США прошла путь от почти абсолютной свободы до почти полного регулирования. Такое движение только повышало доверие к этим институтам и увеличивало их мощь. Сейчас в США в 10 000 взаимных фондов обслуживается 90 млн. вкладчиков, а их активы составляют более $9 трлн. И по праву они считаются самой влиятельной силой на мировом фондовом рынке. Взаимные фонды получили широкое распространение в более чем 30 странах мира. В результате такого развития инвестиционные фонды в настоящее время занимают второй крупнейший сектор среди всех остальных финансовых посредников в США, уступая только коммерческим банкам.

В силу своей привлекательности, как с точки зрения приращения капитала, так и простоты инвестирования инвестиционные фонды стали более привлекательными для населения, чем банки. В США инвестиционные фонды называют «альтернативной американской банковской системой». При этом темпы, которыми развиваются взаимные фонды, значительно превышают темпы развития всех других финансовых посредников. [3, c. 52]

1.2 История ПИФов в РоссииПредпосылкой появления паевых фондов в РФ были нормы, регулирующие отношения, сходные с доверительным управлением, предусмотренные в Гражданском кодексе 1922 г., а затем в Гражданском кодексе 1964 г. Эти правоотношения основаны на передаче имущества в управление третьему лицу и на доверии данному лицу. Кроме этого, к доверительному управлению близок институт хозяйственного ведения, в соответствии с которым предприятию передается государственное имущество и все правомочия на него.

На сайте Национальной лиги управляющих, в пособии «Что такое коллективные инвестиции?» есть интересное замечание о том, что выпуск ОГСЗ (облигаций государственного сберегательного займа) изначально был рассчитан на население. Это был новый финансовый инструмент, который, по сути, копировал облигации федерального займа. Проходило зарождение института коллективных инвестиций в РФ, несмотря на отрицательные результаты размещения этих облигаций: в основном они вращались на оптовом рынке между крупными банками и инвестиционными компаниями. Причем частные инвесторы, как правило, не участвовали во вторичном обороте ОГСЗ, покупали их и ждали купонных выплат вплоть до погашения. На рынке корпоративных ценных бумаг активность индивидуальных частных инвесторов в тот период была низкая. Акции предприятий граждане приобретали в основном в ходе чековой приватизации в 1993-1994 гг. Но интерес населения к корпоративным ценным бумагам возрастал по мере создания соответствующих условий. В частности, улучшения финансовых показателей предприятий и инфраструктуры рынка, расширения возможностей граждан приобретать «качественные» и стабильно растущие акции.

Важную роль в развитии института коллективных инвестиций в РФ сыграла «Комплексная программа мер по обеспечению прав вкладчиков и акционеров», утвержденная Указом Президента РФ от 21 марта 1996 г. № 408. Программа отнесла к институту коллективных инвестиций акционерные инвестиционные фонды, паевые инвестиционные фонды, кредитные потребительские кооперативы (кредитные союзы), негосударственные пенсионные фонды и инвестиционные банки. Все они в той или иной мере уже существовали в РФ. В дальнейшем для паевых фондов Федеральной комиссией по рынку ценных бумаг (ныне ФСФР) была создана прочная нормативная база, основу которой составляет, в первую очередь федеральный закон N 58-ФЗ «Об инвестиционных фондах» от 29 ноября 2001г.

В России первые ПИФы появились в 1996г. причем сразу и много. Но стали по-настоящему развиваться в конце 2002г. В начале 1997г. их было больше десятка, примерно поровну фондов, ориентированных на облигации, и фондов, инвестирующих в корпоративные акции. Первые управляющие ПИФами - «Пионер Первый», «Паллада Эссет Менеджмент», «Тройка Диалог» - дочки всех известных на российском рынке компаний. Главный игрок рынка того времени - управляющая компания «Кредит Свисс», дочерняя компания международного инвестиционного банка Credit Swiss First Boston. Фонды были обеспечены материальной поддержкой так, что их суммарные активы поначалу в несколько раз превышали активы всех остальных вместе взятых фондов. [2, c. 15]

Похожие работы

... фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). Глава 2. Технология паевых инвестиционных фондов. 2.1. Механизм работы паевого фонда. Контроль за деятельностью управляющей компании Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая ...

... обязательно подписывать заявление на открытие лицевого счета в реестре владельцев паев паевого инвестиционного счета. Все операции на вторичном рынке более правильно осуществлять, минуя реестр владельцев паев паевого инвестиционного фонда и используя сторонний депозитарий (депозитарий открывает счет номинального владельца в реестре владельцев паев паевого инвестиционного фонда). В данном случае ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... фонда; • 25 млн руб. — для закрытого паевого инвестиционного фонда. По завершении процесса формирования управляющая компания приступает к этапу доверительного управления паевым инвестиционным фондом. Доверительное управление ПИФом Управляющая компания осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ...

0 комментариев