Сущность и содержание финансовых рисков

Показатели оценки финансового риска

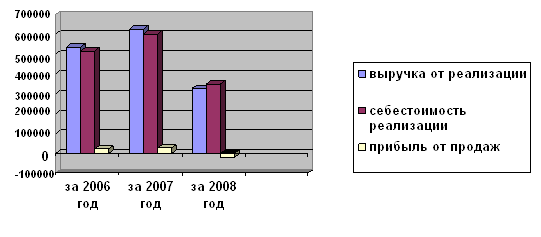

Экономическая характеристика ООО «Бастион»

Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены

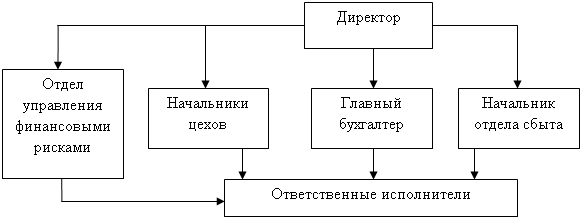

Проблемы управления финансовыми рисками ООО «Бастион»

Основные мероприятия по управлению финансовыми рисками предприятия

Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков

Навигация

Показатели оценки финансового риска

Управление финансовыми рисками на предприятии

129323

знака

15

таблиц

2

изображения

1.3 Показатели оценки финансового риска

Существенное возрастание влияния финансовых рисков компании на результаты хозяйственной деятельности вызвано нестабильностью внешней среды: экономической ситуации в стране, появлением новых инновационных финансовых инструментов, расширением сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и рядом других факторов. Поэтому идентификация, оценка и отслеживание уровня финансовых рисков являются одной из актуальных задач в практической деятельности финансовых менеджеров.

Оценка финансового риска основывается на определённых методах. Основной задачей методики определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период. Основные финансовые риски, оцениваемые предприятиями:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена в таблице 1.

Таблица 1

Модель оценки риска ликвидности баланса

| Порядок группирования активов по степени быстроты их превращения в денежные средства | Порядок группирования пассивов по степени срочности выполнения обязательств |

| А1. Наиболее ликвидные активы А1 = стр. 250 + стр. 260 | П1. Наиболее срочные обязательства П1 = стр. 620 |

| А2. Быстрореализуемые активы А2 = стр. 240 | П2. Краткосрочные пассивы П2 = стр. 610 + стр. 630 + стр. 660 |

| А3. Медленно реализуемые активы А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 | П3. Долгосрочные пассивы П3 = стр. 590 + стр. 640 + стр. 650 |

| А4. Труднореализуемые активы А4 = стр. 190 | П4. Постоянные пассивы П4 = стр. 490 |

В таблице 1 представлены подходы к группировке активов и пассивов. Тип состояния ликвидности баланса представлен в таблице 2.

Таблица 2

Тип состояния ликвидности баланса

| Условия | |||

| А1 ≥ П1 А2 ≥ П2 А3 ≥ П ; А4 ≤ П4 | А1 < П1 А2 ≥ П2; А3 ≥ П3; А4 ~ П4 | А1 < П1; А2 < П2; А3 ≥ П3; А4 ~ П4 | А1 < П1; А2 < П2; А3 < П3; А4 > П4 |

| Абсолютная ликвидность | Допустимая ликвидность | Нарушенная ликвидность | Кризисная ликвидность |

| Оценка риска ликвидности | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

В таблице 2 представлены условия оценки риска ликвидности.

Тип финансового состояния определяется следующим образом:

±Фс ≥ 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 1, 1, 1- абсолютная независимость;

±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 0, 1, 1 - нормальная независимость;

±Фс < 0; ±Фт < 0; ±Фо ≥ 0; S = 0, 0, 1 - неустойчивое финансовое состояние;

±Фс < 0; ±Фт < 0; ±Фо < 0; S = 0, 0, 0 - кризисное финансовое состояние.

При этом используемые источники покрытия затрат в случае абсолютной независимости - собственные оборотные средства предприятия; нормальная езависимость - собственные оборотные средства плюс долгосрочные кредиты[15].

Оценка рисков финансовой устойчивости предприятия представлена в таблице 3.

Таблица 3

Оценка рисков финансовой устойчивости предприятия

| Расчет величины источников средств и величины запасов и затрат | ||

| 1. Излишек (+) или недостаток (–) собственных оборотных средств | 2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | 3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат |

| ±Фс = СОС — ЗЗ или ±Фс = стр. 490 — стр. 190 — (стр. 210 + стр. 220) | ±Фт = СДИ — ЗЗ или ±Фт = стр. 490 + стр. 590 — стр. 190 - (стр. 210 + стр. 220) | ±Фо = ОВИ — ЗЗ или ±Фо = стр. 490 + стр. 590 + стр. 610 - стр. 190 — (стр. 210 + стр. 220) |

| S (Ф) = 1, если Ф > 0; = 0, если Ф < 0. | ||

Если предприятие находится в неустойчивом финансовом состоянии, то используются собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы. Оценка риска финансовой неустойчивости на основании характеристики типов финансового состояния следующая:

- Высокая платежеспособность: предприятие не зависит от кредиторов – это безрисковая зона.

- Нормальная платежеспособность: эффективное использование заемных средств; высокая доходность производственной деятельности: зона допустимого риска.

- Нарушение латежеспособности: необходимость привлечения дополнительных источников; возможность улучшения ситуации - зона критического риска.

- Неплатежеспособность предприятия: грань банкротства - зона катастрофического риска.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в приложении 1. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании представлены в приложении 2.

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов.

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием.

Интегральная балльная оценка финансового состояния организации представлена в приложении 3.

Приведенная выше методика оценки риска позволяет объективно оценить финансовое состояние предприятия и выработать стратегию управления рисками предприятия.

Выводы

Таким образом, по итогам первой главы можно сделать следующие выводы: финансовый риск можно определить как деятельность субъектов хозяйственной жизни, связанную с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Риски, классифицируют по видам, характеризуемому объекту, совокупности исследуемых инструментов, комплексности исследования, источникам возникновения, финансовым последствиям, характеру проявления во времени, уровню финансовых потерь, возможности предвидения, возможности страхования. Научно обоснованная классификация рисков создает возможности для эффективного применения соответствующих методов, приемов управления риском.

Процесс управления рисками обычно включает выполнение следующих процедур: планирование, идентификация рисков, качественная и количественная оценка рисков, планирование реагирования на риски, мониторинг и контроль рисков. Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени. Для снижения степени риска применяются различные приемы, наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Основной задачей методики определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

Следовательно, для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, что бы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РИСКОВ НА ПРИМЕРЕ ООО «БАСТИОН»

Похожие работы

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... . Однако наряду с общими есть специфические виды рисков, характерные для определенных видов деятельности. 2. Анализ и оценка финансового риска на примере предприятия ТОО «Ресторан Форпост-Караганда» 2.1 Экономическая характеристика предприятия Анализируемое ТОО «Форпост-Караганда» было зарегистрировано в городе Караганда в 2006 году, по адресу мкр. Орбита-1, д. 12/1 Товарищество ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

0 комментариев